По данным исследований компании Exxon Mobil1, ежегодный рост мирового потребления энергетических ресурсов составляет 1,3%. По отношению к уровню 2005 года в 2030 году данный показатель увеличится на 40%, что приведет и к росту выбросов углекислого газа (СО2). Данный факт вызвал оживленный интерес мирового сообщества к экологически чистым источникам энергии.

В связи с ростом озабоченности ряда стран проблемой глобального изменения климата определяющим фактором в развитии современной энергетики является экологический фактор.

По оценкам экспертов2, в связи с выходом стран из режима индустриального роста развитие мировой энергетики может пойти по нескольким сценариям:

1. Первый, инерционный (углеводородный) сценарий, предполагает неизбежный быстрый рост спроса на ископаемое топливо всех видов, что приведет к ухудшению экологической ситуации.

В нефтяной отрасли, согласно данному сценарию, значительный рост спроса столкнется с ограниченным предложением. Данный факт приведет к усилению концентрации добычи нефти на Ближнем Востоке, продолжится освоение ряда месторождений со сложными условиями добычи (Арктика, глубоководный шельф, тяжелые нефти и т.д.). Все это приведет к росту предельных издержек и, соответственно, цен, а также к снижению уровня энергетической безопасности.

При таком стечении дел возобновляемая энергетика проявит максимальные темпы роста по сравнению с другими отраслями. До 2015 года рост ВИЭ будет происходить за счет ГЭС и береговых ВЭУ, после 2015 года к ним добавятся биомасса и морские ВЭУ. Выработка солнечной энергетики также будет расти, однако ее доля будет мала. К 2030 году возобновляемая энергетика будет составлять 7% мирового потребления первичной энергии, к 2050 году – 10%. Однако подобный рост недостаточен для совершения энергетической революции.

Инерционный сценарий развития мировой энергетики характеризуется следующими факторами:

— нестабильность и вооруженные конфликты на Ближнем Востоке и в Центральной Азии;

— угрозы морским путям транспортировки;

— борьба между странами за доступ к энергетическим ресурсам.

2. Второй сценарий развития мировой энергетики – стагнационный. Для данного сценария характерна управляемость развитием в пределах роста индустриальной фазы с учетом экологических вопросов и создание информационного общества. Основной предпосылкой стагнационного сценария развития является трансферт существующих технологий в развивающиеся страны с целью снижения энергоемкости процесса индустриализации.

Трендом данного сценария должно стать развитие всех существующих альтернатив нефтепродуктам и двигателю внутреннего сгорания, что позволит снизить напряженность на нефтяном рынке и снизит цены на нефть. Таким образом, к 2050 году доля ВИЭ достигнет 21% мирового первичного потребления энергии. Уже к 2030 году доля ветровой энергетики составит 72%, но в дальнейшем предвидится снижение данного показателя ввиду опережающего роста производства электроэнергии из биомассы и солнечной энергетики.

Стагнационный сценарий приведет к формированию сложной системы регулирования мировой энергетики, которая будет включать в себя глобальные и локальные климатические соглашения, климатические налоговые и таможенные тарифы, технологические стандарты.

3. Третий сценарий – инновационный. Данный сценарий характеризует направленность на преодоление пределов роста индустриальной фазы и переход к новой фазе к 2030 году – комплексному развитию человека и связанных с ним технологий: биологических, информационных, социальных, когнитивных. Если индустриальная энергетика основывается на сжигании ископаемого топлива, которое транспортируется на большие расстояния, и на потреблении больших объемов энергии при сравнительно слабом управлении энергетическими потоками («силовая энергетика»). То постиндустриальная же энергетика, напротив, ознаменует собой переходом на потребление возобновляемых источников энергии и, возможно, атомной энергетики, децентрализации энергии, эффективном использовании сравнительно небольших потоков энергии («умная энергетика»). Так, решающую роль в развитии сыграют атомная и возобновляе¬мая энергетика. Главным трендом инновационного пути станет развитие гибридов и электромобилей. В результате всех преобразований сложится энергетика нового типа – постиндустриальная, что сформирует новый энергетический рынок – рынок услуг, а в дальнейшем технологий.

Технологические тренды в генерации электроэнергии формируются на основе:

— «зрелых» технологий, для которых ожидается инерционное развитие, модернизация с некоторыми улучшениями экономических показателей. К данному типу технологий относятся технологии газовой, ветровой, био- и гидроэнергети¬ки, а также тепловых реакторов в атомной энергетике;

— новых технологий (находящихся на стадии формирования): реакторы на быстрых нейтронах, новые технологии угольной электроэнергетики, приливные и другие но¬вые гидроэнергетические установки, а также солнеч¬ная фотовольтаика. Помимо уже известных способов электрогенера¬ции, инновационный подход потребует разработки и освоения прямых способов получения электроэнер¬гии из окружающей среды на основе использования накапливающихся зарядов ионосферы, энергии вращения земли и других пока малоизвестных технологий трансформации космопланетарной энергии.

Технологии, достигшие зрелости, развиваются инерционно, то есть модернизируются с некоторым улучшением экономических показателей. Формирующихся технологий ждет быстрый прогресс технико-экономических показателей.

Технологические тенденции развития электроэнергетических систем3.

Переход к энергетическим системам нового поколения будет осуществляться по четырем направлениям:

1) создание систем управления энергосистемой – «умная сеть». Данная система предполагает управление спросом на энергию на основе дифференцированных тарифов. Развитие «умных систем» окажет благоприятное воздействие, как на возобновляемую энергетику, так и на атомную энергетику. США и Европейский союз на государственном уровне признают развитие «умных сетей» как ключевую задачу в создании электроэнергетики будущего. В России внедрение технологии «умных сетей» позволит снизить потери в электрических сетях, сократить потребность в новых мощностях и уменьшить капитальные вложения.

2) развитие технологий дальнего транспорта электроэнергии – распределенная энергетика. Данное направление характеризуется интеграцией энергетики в техносферу. В настоящее время увеличивается производства энергии непосредственно в зданиях за счет солнечной энергии, энергии отходов и др. (технологии «активный дом» и «активное здание). Развитие распределенной генерации приведет к формированию «виртуальных электростанций» — групп распределен¬ных генераторов электроэнергии, находящихся под единым управлением. В перспективе будет происхо¬дить трансформация потребителей энергии (промышленных, сервисных и коммунальных) в производителей.

3) развитие технологий накопления электроэнергии в энергосистеме – аккумулирование энергии. Технологии аккумулирования энергии необходимы для повышения эффективности использования мощностей и повышения надежности энергоснабжения и будут служить не для валового накопления энергии, а для стабилизации режима работы энергосистемы.

4) развитие распределенной генерации – системы передачи электроэнергии.

В совокупности указанные выше тренды сводятся к созданию интеллектуальных Единых энергетических систем нового поколения (ЕЭС 2.0) с интеллектуальным управлением от производства до конечного потребления.

Как показывает практика, энергетическое развитие на данном этапе несет в себе повсеместное распространение технологий энергосбережения, интеграцию энергетики в техносферу, внедрение в практику методов, основанных на использовании ВИЭ, децентрализацию энергетики, создание и реализация концепции «умных сетей», энергоинформационных систем, «энергоэффективного дома», «энергоэффективного города». Создаются правовые и экономические механизмы стимулирования процесса перехода к энергетике нового типа в рамках Киотского протокола и пост-Киотских соглашений.

1 Exxon Mobil Corporation (NYSE: XOM) — американская компания, крупнейшая частная нефтяная компания в мире, одна из крупнейших корпораций в мире по размеру рыночной капитализации ($508,85 млрд на 13 июля 2007 года, $336,5 в мае 2009 года по рейтингу рыночной капитализации FT 500). В 2007 году заняла 2-е место в списке крупнейших публичных американских компаний Fortune 1000 и в списке крупнейших мировых корпораций Fortune Global 500 (списки составлялись по размеру выручки 2006 года). Штаб-квартира компании расположена в городе Ирвинг, пригород Далласа, штат Техас / http://ru.wikipedia.org/wiki/ExxonMobil

2 Перспективы развития мировой энергетики до 2050 г. Доклад генерального директора ГУ «Институт энергетической стратегии» Бушуева В.В. на Ярославском Энергетическом Форуме 2.12.2010г. / http://portal-energo.ru/articles/details/id/292

К настоящему времени в мире накоплен значительный опыт исследования будущего мировой энергетики. Прогнозы и форсайтные исследования в этой сфере ведутся с 1970-х гг. с использованием как методов математического моделирования, так и качественных сценарных подходов [10, 11, 12, 13, 18, 20, 23].

Проблема исследования будущего мировой энергетики состоит в том, что необходимо учесть сложный комплекс факторов – тренды развития мировой экономики и мировой энергетики, технологические, ресурсные и экологические тренды, политических и социокультурные проблемы, а также взаимное влияние всех указанных факторов. Необходимо также сочетать количественный и качественный анализ. Особенно важно учесть взаимное влияние энергетики и экономики. Для решения этой задачи наиболее целесообразно применить сценарный подход. В нашем понимании сценарий — точка сборки взаимосвязанных демографических, экономических, технологических, политических, социокультурных, экологических и энергетических трендов.

Мировые тренды развития

В долгосрочной перспективе мировая система развивалась по гиперболическому закону

(см. примечание), или в режиме с обострением [4, 6, 14]. Этим законом описывается динамика численности населения, ВВП, потребления энергии и пр. С 1960 г. началось изменение режима роста мировой системы и выход из режима с обострением.

Примечание: 1 Гиперболический рост описывает динамику системы, при которой не только абсолютные, но и относительные темпы роста определенного параметра увеличиваются по мере роста самого показателя.

Гиперболический рост мировой системы не является однородным. Длительные периоды сравнительно устойчивого развития (фазы развития) разделены короткими периодами фазовых переходов, когда меняется режим роста и сама основа развития социума. При этом помимо успешного фазового перехода возможны сценарии фазовой стагнации и фазовой катастрофы.

Динамика мировой системы в 1800-1970 г. определялась очередной фазой долгосрочного гиперболического роста – индустриальной. В рамках индустриальной фазы наблюдались несколько волн роста, разделенных острыми кризисами, которые сопровождались сменой парадигмы развития. Это кризис начала 1930-х гг., кризис начала 1970-х гг. и кризис конца 2000-х гг. (аналогичная динамика наблюдалась и в 19 веке; по-видимому, она связана с длинными циклами экономической конъюнктуры Кондратьева – Шумпетера) [3, 8].

Кризис начала 1930-х гг. привел к тому, что резко усилилось государственное воздействие на экономику в США, Германии и СССР. Этот процесс совпал с ускоренной индустриализацией и резким ростом спроса на электрическую энергию для промышленности и нефтяное моторное топливо.

Кризис начала 1970-х гг. был вызван переходом США и Западной Европы к постиндустриальному развитию и окончанием «холодной войны». Резко активизировалось частное предпринимательство, произошла либерализация и монетизация мировой экономики, на смену кейнсианскому регулированию пришло монетаристское. Одновременно ускорилось развитие атомной энергетики, возрос спрос на газ как топливо для энергетики, обслуживающей в том числе мелкий и средний бизнес и жилищно-сервисную сферу.

Индустриальное развитие ограничено пределами экологической емкости Земли по параметрам потребления ресурсов и производства отходов. Его продолжение приводило выходу мировой системы к выходу за пределы роста.

Примечание: Количественные оценки пределов роста, данные Римским клубом, спорны. Принципиальное наличие экологических ограничений не вызывает сомнений, но они зависят от фазы развития и могут быть значительно отодвинуты технологическим прогрессом.

Кризис 1970-х гг. был разрешен переходом к постиндустриальной фазе развития тремя путями – глобализация, информатизация и либерализация [1,5]. Ключевые показатели мировой динамики после 1970 г. резко изменились. Темпы экономического роста снизились с 4-5% в год в 1945-1970 гг. до 3% в год в 1970-2010 гг. Темпы роста потребления энергии снизились с 5% в год до 2% и менее. Темпы роста населения начали упали с 2,0% до 1,3%. Но в 2000-е гг. произошло исчерпание потенциала глобализации, информатизации и либерализации. Кризис не был полностью преодолен, и это было вскрыто в ходе глобального финансово-экономического кризиса 2008-2009 гг.

Кризис конца 2000-х гг. был обусловлен кризисом «виртуальной экономики» и спекулятивного мирового рынка «бумажных» активов (включая нефтяной фъючерсный рынок), угрозой глобального потепления. Возникла необходимость очередной смены парадигмы развития. Это потребовало усиления роли государства, перехода основных углеводородных ресурсов под контроль национальных нефтегазовых компаний (вместо доминирования транснациональных компаний), развития принципов регионального самообеспечения и национальной энергетической безопасности, интенсификации энергосбережения и развития ВИЭ.

Каждый кризис вызывал изменение динамики мировой энергетики, которая сходила с устойчивой траектории экспоненциального роста, характерной для докризисного периода (1945-1970, 1980-2005 гг.). В ходе кризиса темпы роста мирового энергопотребления снижались и могли становиться отрицательными, а после кризиса формировалась новая устойчивая траектория экспоненциального роста.

В перспективе 2010-2050 гг. неизбежно произойдет выход из режима индустриального роста в развивающихся странах. Мировая индустриальная система может существовать только в рамках модели Центр – Полупериферия – Периферия [2]. По мере индустриализации развивающихся стран сохранение лидерства индустриального Центра становится невозможным. Если кризиыс 1930-х гг. и 1970-х гг. имели своей предпосылкой исчерпание доступного пространства для получения ресурсов индустриальными странами, а кризис 2000-х гг. – доступного пространства для размещения прозводства, то кризис 2030-х гг. будет обусловлен исчерпанием рынков сбыта. Это требует от Центра перехода на новую фазу развития. Кризис перехода к новой фазе развития ожидается после 2030 г.

Сценарии мирового развития

Кризис индустриальной фазы развития в может происходить в трех вариантах: инерционный сценарий (реализация фазовой катастрофы), стагнационный сценарий (реализация фазовой стагнации), инновационный (реализация фазового перехода).

Инерционный сценарий предполагает продолжение постиндустриальной фазы и острый кризис после 2030 г. из-за достижения пределов роста индустриальной фазы. Для энергетики инерционный сценарий предполагает расширение индустриальной энергетики в развивающихся странах при медленном развитии постиндустриальной энергетики в развитых странах. В результате неизбежен быстрый рост спроса на ископаемое топливо всех видов, рост противоречий на этой почве, ухудшение экологической ситуации.

Стагнационный сценарий предполагает управляемое развитие вблизи пределов роста индустриальной фазы через экологическую парадигму и создание информационного общества, что может быть устойчиво только при значительном замедлении темпов развития и завершится кризисом 2030 г. Темпы энергетического роста в развивающихся странах будут существенно ниже.

Инновационный сценарий предполагает преодоление пределов роста индустриальной фазы и переход к новой фазе к 2030 г. Ключевой чертой новой фазы развития должно стать комплексное развитие человека и связанных с ним технологий – биологических, информационных, социальных, когнитивных [7]. Инновационный сценарий предполагает формирование энергетики нового типа в развитых странах и в некоторых лидирующих развивающихся странах.

Технологические тренды

Анализ технологических трендов показывает, что мировая энергетика стоит на пороге энергетической революции [12], содержанием которой является переход от индустриальной энергетики к постиндустриальной. Индустриальная энергетика основана на сжигании ископаемого топлива, транспортируемого на большие расстояния, и на потреблении больших объемов энергии при сравнительно слабом управлении энергетическими потоками («силовая энергетика»). Постиндустриальная энергетика основана на энергии возобновляемых источников энергии (а также, возможно, атомной энергетике), децентрализации энергии, эффективном использовании сравнительно небольших потоков энергии («умная энергетика») [19, 21]. Основные направления энергетической революции — повсеместное распространение технологий энергосбережения, интеграция энергетики в техносферу, распространение ВИЭ, децентрализация энергетики, создание «умных сетей» и энергоинформационных систем, «энергоэффективный дом» и «энергоэффективный город».

Ресурсные и экологические ограничения

Экологический фактор в настоящее время является одним из ключевых в развитии энергетики. В рамках Киотского протокола и пост-Киотских соглашений, национального экологического законодательства создаются правовые и экономические механизмы, которые стимулируют процесс перехода к энергетике нового типа. В инерционном сценарии объемы потребления ресурсов и производства отходов будут быстро нарастать, что после 2030 г. приведет к 3 острому кризису. В стагнационном сценарии давление социума на окружающую среду будет снижаться за счет применения правовых механизмов снижения энерго- и ресурсоемкости развития. В инновационном сценарии потребление ресурсов и производство отходов может быть радикально снижено за счет комплекса новых технологий в энергетике.

Энергетические тренды

Тренды развития мировой энергетики определяются наложением двух процессов – быстрого роста индустриальной энергетики (и потребления ископаемого топлива) в развивающихся странах и постепенного перехода развитых стран к постиндустриальной энергетике. Лидером роста индустриальной энергетики, безусловно, является Китай. За 2000-2009 гг. потребление энергии в стране возросло в 2,15раза, в том числе угля – в 2,15 раза, нефти – в 1,8 раза, природного газа – в 3,3 раза, электроэнергии – в 2,75 раза. В развивающихся странах в целом за 2000-е гг. потребление энергии выросло на 66%, в то время как в развитых странах – только на 5%.

В нефтяной отрасли в 2000-е гг. главной тенденцией был быстрый рост спроса в развивающихся странах при спаде спроса в странах ОЭСР (с 2006 г.). В условиях истощения месторождений с благоприятными условиями добычи это стало предпосылкой быстрого роста цен на нефть. В газовой отрасли наблюдались, по существу, аналогичные процессы, а также быстрая интеграция мирового газового рынка. В угольной отрасли контраст между развитыми и развивающимися странами был еще более ярким. В 2000-2009 гг. 92,5% прироста мирового потребления угля пришлось на Китай.

Наиболее заметным признаком постиндустриального развития стал бум в сфере возобновляемой энергетики [16]. С 2000 по 2009 г. мировая мощность ветровых электростанций возросла с 18 до 160 ГВт, солнечных ФВ-станций — с 1,8 до 22,9 ГВт. К 2008-2009 гг. ВИЭ вышли на первое место в приросте мощностей в мире (40% в 2009 г.). Наряду с ВИЭ в электроэнергетике, настоящий бум пережили в 2000-е гг. мировые углеродные рынки. Их объем к 2009 г. достиг 120 млрд долл. в год, увеличившись за 10 лет в 10 раз [15]. Инвестиции в «умные сети» достигли к 2009 г. 21 млрд долл. в США и 69 млрд долл. в мире. Объем рынка энергосервисных услуг в США и ЕС достиг 4-5 млрд долл. В строительстве значимую долю стало составлять строительство по стандартам энергоэффективности (LEED в США, BREEAM в Европе) и экологической безопасности.

Инерционный (углеводородный) сценарий

Основной предпосылкой инерционного сценария является прохождение развивающимися странами материалоемкого этапа индустриализации. Фронтальный рост потребления энергоресурсов всех видов в большинстве развивающихся стран приведет к резкому росту напряженности топливно-энергетического баланса. Наиболее напряженное положение сложится в нефтяной отрасли, где растущий спрос столкнется с существенными ограничениями со стороны предложения. Усилится тенденция к концентрации добычи нефти на Ближнем Востоке. Продолжится освоение ряда месторождений со сложными условиями добычи (Арктика, глубоководный шельф, тяжелые нефти и пр.). Это приведет к росту предельных издержек и цен, а также к снижению уровня энергетической безопасности. «Геополитика нефти» по-прежнему будет играть чрезвычайно значимую роль. Схожие процессы будут происходить в мировой газовой промышленности. «Геополитика газа» станет для многих стран не менее важной, чем геополитика нефти. В угольной отрасли, как и в 2000-е гг., основная часть роста будет сосредоточена в Китае. Китай и Индия могут перейти к импорту угля. В атомной энергетике ожидается инерционный рост к 2050 г. в рамках существующей технологической основы (реакторы 2+ и 3 поколения на тепловых нейтронах). Потребности в уране будут расти, а урановый баланс станет напряженным.

Возобновляемая энергетика покажет максимальные темпы роста по сравнению с другими отраслями. Рост ВИЭ до 2015 г. будет происходить за счет ГЭС и береговых ВЭУ. В 2015-2030 гг. к лидерам роста добавятся биомасса и морские ВЭУ. Выработка солнечной энергии будет быстро увеличиваться, но ее доля будет мала. Возобновляемая энергетика к 2030 г. будет составлять 7% мирового потребления первичной энергии, а к 2050 г. – 10%. Этого будет недостаточно для энергетической революции.

Основные изменения в мировой энергетике будут геополитическими. Развивающиеся страны станут крупнейшими импортерами всех видов ТЭР, при этом их зависимость от импорта будет выше уровня развитых стран. Основные риски мировой энергетики будут связаны с тремя факторами:

1) нестабильность и вооруженные конфликты на Ближнем Востоке и в Центральной Азии;

2) угрозы морским путям транспортировки;

3) борьба между государствами за доступ к энергетическим ресурсам.

Стагнационный (возобновляемый) сценарий

Основной предпосылкой стагнационного сценария является трансферт существующих технологий в развивающиеся страны с целью снижения энергоемкости процесса индустриализации.

Потребление нефти продолжит свой рост, но оно будет существенно более медленным, чем в инерционном сценарии (на 10% к 2010 г. по сравнению с 30%). Структура мирового автопарка к 2050 г. претерпит существенные изменения. Главным трендом будет развитие всех существующих альтернатив нефтепродуктам и двигателю внутреннего сгорания. Пониженное потребление нефти приведет к меньшей концентрации добычи на Ближнем Востоке, повышенному уровню самодостаточности ряда регионов-импортеров, меньшей геополитической напряженности. Спад напряженности на нефтяном рынке станет долгосрочной предпосылкой снижения цен на нефть. В мировой газовой промышленности рост потребления также окажется существенно ниже, чем в инерционном сценарии. «Геополитика газа» будет играть гораздо меньшую роль, чем в инерционном сценарии.

Если в инерционном сценарии ожидался значительный рост угольной отрасли (к 2050 г. – более чем на 30%), то в стагнационном сценарии мировое потребление угля существенно упадет. В атомной энергетике в стагнационном сценарии ожидается устойчивый нисходящий тренд, отрасль сократится практически в 2 раза. Предпосылками для этого будут высокая стоимость и продолжительность строительства, стагнация технологического уровня, сохраняющиеся проблемы радиационной безопасности.

Возобновляемая энергетика будет расти существенно быстрее инерционного сценария. Доля ВИЭ к 2050 г. достигнет 21% мирового первичного потребления энергии. В возобновляемой энергетике в 2030 г. г. будет преобладать ветровая энергетика (72%), но к 2050 г. ее доля снизится до 60% за счет опережающего роста производства электроэнергии из биомассы и солнечной энергетики.

В результате основные изменения в мировой энергетике будут регулятивными Сложится сложная система регулирования мировой энергетики, включающая глобальные и локальные климатические соглашения, климатические налоговые и таможенные тарифы, технологические стандарты.

Инновационный (возобновляемо-атомный) сценарий

Основной предпосылкой инновационного сценария является переход к новой фазе развития в лидирующих странах, что окажет значительное индуктивное влияние и на процесс индустриализации развивающихся стран, делая его значительно менее энергоемким.

Потребление нефти до 2020 г. стагнирует, а затем начинает снижаться. К 2050 г. снижение достигает почти 30% от современного уровня. Структура производства автомобилей и мирового автопарка к 2050 г. претерпит радикальные изменения. Главным трендом будет развитие гибридов и электромобилей. Сворачивается добыча в районах с наиболее сложными условиями и наиболее высоким уровнем издержек, что приводит к снижению предельных издержек, а в сочетании со спадом спроса – к долгосрочному и глубокому падению цен. Ожидается концентрация добычи на Ближнем Востоке с его низкими издержками, но геополитическое значение нефтяной отрасли все равно снизится, а ее использование как инструмента политического давления станет невозможным.

Динамика газовой отрасли будет аналогична динамике нефтяной отрасли. Спад спроса приведет к формированию «рынка покупателя». «Геополитика газа» будет играть минимальную роль. Динамика угольной отрасли аналогична стагнационному сценарию – стагнация до 2030 г. и существенный спад к 2050 г. (до 47% к современному уровню).

В атомной энергетике в инновационном сценарии, напротив, ожидается прорыв. К 2030 г. атомная энергетика может возрасти вдвое, а к 2050 г. – вчетверо по сравнению с современным уровнем. Основой такого роста станет ускоренный переход на стандартные реакторы 3 и 4 поколения, а также на реакторы на быстрых нейтронах. Это позволит решить урановую проблему и проблему отработанного ядерного топлива.

Возобновляемая энергетика будет расти быстрее, чем в двух других сценариях. Она возрастет к 2030 г. по сравнению с уровнем 2010 г. в 9 раз, а к 2050 г. – в 26 раз (без учета биомассы и большой гидроэнергетики). Доля ВИЭ в производстве электроэнергии в мире возрастет с 2,6% в 2010 г. до 27,1% в 2030 г. и 48,8% в 2050 г. В структуре возобновляемой энергетики в 2030 г. будет преобладать ветровая энергетика (70%). К 2050 г. ее доля сократится до 47% за счет роста доли солнечной энергетики (35%). Ожидается радикальное удешевление солнечной энергетики.

В инновационном сценарии электроэнергетика растет максимальными темпами, что приближает мировую энергетику к состоянию «электрического мира». Доля электроэнергии в мировом конечном энергопотреблении в инновационном сценарии вырастет с 21,7% в 2010 г. до 28,6% в 2030 г. и 36,8% в 2050 г. К 2050 г. развивающиеся страны достигают современного стандарта энергопотребления (5000 кВт-ч на человека в год). Но снижение количественных различий сопровождается ростом качественных различий. После 2030 г. в лидирующих странах начнется формирование энергетических систем нового поколения, основанных на технологиях «умных сетей».

В результате основные изменения в мировой энергетике будут технологическими, а регулятивные и геополитические факторы отступят на задний план. Сложится энергетика нового типа – постиндустриальная. Фактически энергетический рынок станет рынком услуг, а затем и технологий, а не товаров.

Риски и возможности для России

Рассмотренные выше сценарии развития мировой энергетики создают для России как значительные риски, так и новые возможности. В инерционном сценарии набор рисков будет традиционным: угрозы конкурентной борьбы на мировых энергетических рынках, геополитическое соперничество за контроль над районами добычи и путями транспортировки энергоносителей, угрозы национальному суверенитету, терроризм и локальные конфликты, техногенные аварии, риски технологического отставания российской энергетики от мирового уровня, моральное и физическое старение оборудования. Эти риски находятся в поле государственной энергетической политики и в той или иной степени преодолеваются. Также реализуются заложенные в этом сценарии возможности наращивания экспорта энергоносителей, особенно в страны Азии.

Но стагнационный и инновационный сценарии содержат в себе принципиально новые вызовы, которые практически не учитываются в современной государственной энергетической политике. В стагнационном сценарии это вызов климатических изменений и климатической политики. Россия пока не принимает достаточных мер для перехода к неуглеродной энергетике, что делает ее позиции в системе мирового климатического регулирования весьма уязвимыми (системы квот на выбросы, штрафы за их превышение, снижение экспорта ископаемого топлива, возможные тарифные и нетарифные ограничения на поставки углеродоемкой продукции и пр.). С другой стороны, Россия не почти использует потенциал углеродных рынков, в частности проектов совместного осуществления в рамках Киотского протокола. В России весьма слабо развивается индустрия возобновляемых источников энергии, энергосервисных и энергосберегающих услуг, несмотря на их значительный рыночный потенциал.

Наконец, инновационный сценарий создает крайне серьезный риск глубокого технологического отставания. Развитие энергетики в России и государственная политика в этой области, включая Энергетическую стратегию России на период до 2030 г., выдержаны в духе индустриальной энергетики и ориентированы на наращивание добычи ископаемого топлива и энергетических мощностей. Недостаточное внимание уделяется ключевым направлениям в создании энергетики нового типа – «умным сетям», управлению энергопотреблением и энергоинформационным системам, технологическому энергосбережению, децентрализации энергоснабжения. Между тем инновационный потенциал России позволяет использовать возможности этого сценария для радикального повышения эффективности национальной экономики и энергетики.

Для преодоления вызовов будущего и реализации заложенных в нем возможностей необходима корректировка государственной энергетической политики с ориентацией на перспективу создания энергетики постиндустриального типа. Для этого необходимо, с одной стороны, ограничить отраслевой лоббизм со стороны отраслей индустриальной энергетики, а с другой – создать благоприятные условия для развития ее новых направлений.

Литература:

1. Белл Д. Грядущее постиндустриальное общество. М., 1999.

2. Валлерстайн И. Миросистемный анализ. М.: Издательский дом «Территория будущего», 2006.

3. Глазьев С.Ю. Теория долгосрочного технико-экономического развития. — М.:ВлаДар.

4. Капица С.П. Парадоксы роста: Законы развития человечества. М., 2010.

5. Кастельс М. Информационная эпоха: экономика, общество и культура. М., 2000.

6. Коротаев А. В., Малков А.С., Халтурина Д.А. Законы истории. Математическое моделирование развития Мир-Системы. Демография, экономика, культура. М., 2007.

7. Переслегин С.Б.. Новые карты будущего. М., 2009.

8. Шумпетер Й. Теория экономического развития (Исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры): пер. с англ. — М.: Прогресс, 1982.

9. BP Statistical Review of World Energy 2010. London: British Petroleum, 2009.

10. Meadows D. H., Meadows D. L., Randers J., Behrens W. The Limits to Growth. NY, 1972.

11. Energy for 2050: Scenarios for a Sustainable Future. – IEA, 2003.

12. Energy Technology Perspectives. IEA 2006, 2008, 2010.

13. International Energy Outlook 2009. Energy Information Administration. Office of Integrated Analysis and Forecasting U.S. Department of Energy. Washington, DC, 2009.

14. Maddison A. The World Economy: Historical Statistics. OECD Development Centre, Paris, 2003.

15. Point Carbon. www.pointcarbon.com

16. Renewables Global Status Report 2009. RNE21, 2010.

17. Shell energy scenarios to 2050. — Shell International BV, 2008.

18. The global energy [r]evolution 2010. Greenpeace, 2010.

19. The Modern Grid Initiative: Modern Grid v2.0 Powering Our 21st-Century Economy. — United States Department of Energy, National Energy Technology Laboratory, 2007.

20. Vision 2050. The new agenda for business. — WBCSD, 2009.

21. Vision and Strategy for European Electricity Networks of the future. — European Commission, 2006.

23. World Energy Outlook 2009. – Paris: International Energy Agency, 2009.

Двухкомпонентная энергетика: кардинальное решение проблем

На мой взгляд, идея двухкомпонентной ядерной энергетики сегодня не имеет альтернативы. Чтобы правильно вписать в развитие ядерной энергетики реакторы на быстрых нейтронах, необходимо взаимодействие тепловой и быстрой энергетики. Тепловые реакторы производят сравнительно дешевую электроэнергию, поскольку их технологии уже достаточно хорошо отработаны; а быстрые реакторы благодаря бридингу обеспечивают топливную базу и для тепловых реакторов, и для себя, уменьшая потребность в природном уране и продлевая ресурсную базу. Двухкомпонентная ядерная энергетика, объединенная замкнутым топливным циклом, обеспечит кардинальное решение основных проблем ядерной энергетики: обращение с отработавшим топливом, с радиоактивными отходами и повышение эффективности использования природного урана.

Интенсивность роста этого направления зависит не только от ресурсов природного урана и от темпов накопления нового искусственного топлива, но и от политической воли лиц, принимающих решения.

Какие именно реакторы на быстрых нейтронах будут наиболее эффективны в развивающейся двухкомпонентной ядерной энергетике? Пока трудно однозначно ответить на этот вопрос, но технологически лучше всего освоены реакторы с натриевым охлаждением, такие как БН‑600 и БН‑800. Близится к завершению проектирование коммерческого реактора БН‑1200. Однако с точки зрения критериев большой ядерной энергетики предпочтительнее использовать в качестве теплоносителя быстрых реакторов свинец, а не натрий. Поэтому и в России, и в рамках международного проекта GIF-IV разрабатываются не только реакторы типа БН, но и реакторы со свинцовым теплоносителем типа БРЕСТ.

Рассмотрим некоторые варианты третьей группы сценариев, с быстрыми реакторами.

Самый экстремальный сценарий был разработан в 2017 году группой из 18 международных экспертов, которые попытались ответить на вопрос: что будет, если заменить всю углеводородную энергетику ядерной для предотвращения глобального потепления?

Чтобы полностью заменить углеводородную энергетику, необходимо до конца века построить примерно 19 тыс. реакторов мощностью по 1 ГВт, то есть иметь установленную мощность АЭС 19 ТВт (1 ТВт=1000 ГВт), что почти в 50 раз больше, чем сейчас. Для этого авторы сценария предлагают в тепловых реакторах PWR и тяжеловодных реакторах PHWR нарабатывать плутоний для запуска реакторов БН. По их расчетам, заводы по переработке ОЯТ во Франции, Японии и России могут перерабатывать топливо от реакторов суммарной мощностью 120 ГВт, производя плутоний в количестве 30 тонн в год. Таким образом, ежегодно можно запускать семь быстрых реакторов типа французского Superphénix мощностью 1240 МВт с коэффициентом воспроизводства 1,2. С 2020 по 2040 год нужно строить ежегодно по 100 реакторов PWR и не менее семи БН, а начиная с 2050 года и до конца века — по 300 реакторов на быстрых нейтронах. В таком сценарии для развертывания тепловых реакторов потребуется вдвое больше природного урана, чем разведанные ресурсы по себестоимости до $ 260 за 1 кг.

Казалось бы, фантастическая идея. Но давайте разберемся, так ли уж недостижима эта цифра — 300 новых быстрых реакторов в год?

Авторы сценария отмечают, что в минувшем веке в мире вводили в эксплуатацию до 20−30 реакторов в год. Во Франции с населением 60 млн человек был период, когда строили по 6−8 реакторов в год, то есть 0,1 реактора на 1 млн человек в год. В странах, где сейчас строятся ядерные реакторы, проживает 3 млрд человек, это в 50 раз больше, чем во Франции. Значит, теоретически можно строить по 100−300 реакторов в год.

Для того чтобы строить 100 реакторов PWR в год, нужно $ 300−400 млрд инвестиций. Такие деньги сейчас тратятся ежегодно на возобновляемую энергетику, значит, это не фантастические цифры. Чтобы строить ежегодно 300 реакторов на быстрых нейтронах, нужен уже $ 1 трлн. Это всего 1% мирового ВВП — тоже не такая уж страшная цифра. Приведенная стоимость электроэнергии РБН будет около $ 80 за 1 МВт·ч.

Конечно, это экстремальный сценарий, и вряд ли политики готовы поддержать его. Но смелость этого сценария обоснована технологическими и экономическими реалиями.

Более скромный сценарий был разработан в рамках проекта INPRO (МАГАТЭ) в 2018 году. В исследовании рассматривается динамика развития энергетики на тепловых и быстрых реакторах с целью достижения установленной мощности АЭС до 5000 ГВт к 2100 году (в 13 раз больше, чем сегодня). Согласно этому сценарию, для оптимизации затрат на ядерный топливный цикл к 2100 году примерно 40% всей ядерной электроэнергии будут производить реакторы на быстрых нейтронах, остальное — тепловые. Однако этот симбиозный сценарий нуждается в 26 Мт природного урана, поскольку бóльшую часть — около 60% — всей энергетики будут производить реакторы на тепловых нейтронах. Такого количества урана с определенной себестоимостью на планете нет.

Пожалуй, наиболее взвешенные сценарии двухкомпонентной ядерной энергетики разрабатываются сегодня в России. Рассматриваются два основных варианта развития событий. В первом варианте предполагается, что тепловые и быстрые реакторы (КВ > 1) будут работать на оксидном топливе, причем плутоний из ОЯТ тепловых и быстрых реакторов будет использоваться для формирования топливных загрузок тех и других реакторов. Предусматриваются централизованная переработка ОЯТ и изготовление свежего топлива.

Во втором сценарии тепловые реакторы будут продолжать работать на урановом оксидном топливе до тех пор, пока хватит доступных по приемлемой стоимости ресурсов природного урана. Быстрые реакторы будут работать и на МОХ-топливе (реакторы БН‑1200), и на смешанном нитридном уран-плутониевом (СНУП) топливе (реакторы БРЕСТ), плутоний для которых может быть извлечен из ОЯТ как тепловых, так и быстрых реакторов. Возможна реализация как централизованного, так и пристанционного ЯТЦ.

Согласно сценарию, в ближайшей перспективе — до 2035 года — будут выведены из эксплуатации реакторы РБМК, ВВЭР‑440, ВВЭР‑1000 предыдущего поколения. Примерно до середины века основную часть электроэнергии в России будут производить реакторы типа ВВЭР-ТОИ. Начиная с середины века в топливный цикл и производство энергии ускоренными темпами должны включиться натриевые и свинцовые реакторы; тепловые же будут постепенно выводиться из эксплуатации.

Пока сделать однозначный выбор в пользу того или иного варианта нельзя из-за ограниченности или неопределенности исходных данных. Тем не менее логика двухкомпонентной ядерной энергетики здесь полностью прослеживается, и, по-видимому, именно в таком виде она будет развиваться и в России, и в мире.

Итак, имеется много взаимоисключающих сценариев: от полного отказа от ядерной энергетики до, наоборот, полного замещения ядерной энергетикой углеводородной — в этом случае неизбежна превалирующая роль реакторов на быстрых нейтронах. Существующая ядерная энергетика — основанная на тепловых реакторах — не имеет долгосрочной перспективы по целому ряду причин. Поэтому в ближайшие годы наиболее перспективным представляется развитие двухкомпонентных ядерно-энергетических систем с объединенным ядерным топливным циклом. Таким образом, снимаются проблемы обращения с ОЯТ — оно будет перерабатываться, из него будет извлекаться топливо для быстрых и тепловых реакторов, снизится количество радиоактивных отходов, нуждающихся в захоронении. Кроме того, будет полностью снята проблема исчерпания ресурсов урана. Однако и этот, наиболее реалистичный сценарий развития ядерной энергетики нуждается в глубоком научном, технологическом и экономическом обосновании.

Россия в этом отношении имеет сильные позиции и проработанную стратегию.

Библиографическое описание:

Соболь, М. С. Перспективы развития энергетики в России и в мире / М. С. Соболь, А. В. Быкова. — Текст : непосредственный // Молодой ученый. — 2017. — № 15 (149). — С. 467-470. — URL: https://moluch.ru/archive/149/42011/ (дата обращения: 01.02.2023).

В настоящее время темпы развития экономики выявляют основные проблемы развития мирового энергетического комплекса. Происходит постепенное завершение эры углеводородов, основные причины этого — дороговизна энергии, превышение темпов роста потребления электроэнергии над темпами ее выработки электроэнергии и постепенное исчерпание природных ресурсов.

Проблемой и сложностью исследования путей развития мировой энергетики является необходимость учитывать взаимное влияние трендов развития мировой экономики и мировой энергетики, технологических, ресурсных и экологических трендов, а также политических и социокультурных проблем. Особенно важной становится необходимость учитывать взаимное влияние энергетики и экономики. Для решения этой задачи наиболее целесообразным является применение сценарного подхода.

Наиболее распространенными вариантами развития событий на настоящем этапе являются следующие сценарии: инерционный (углеводородный) сценарий, стагнационный (возобновляемый) сценарий, инновационный (возобновляемо-атомный) сценарий. [1]

Инерционный сценарий предполагает продолжение постиндустриальной фазы и острый кризис после 2030 г. из-за достижения пределов роста индустриальной фазы. По данному сценарию будет происходить расширение индустриальной энергетики в развивающихся странах одновременно с медленным развитием постиндустриальной энергетики в развитых странах. В результате прогнозируется быстрый рост спроса на ископаемые источники энергии, рост разногласий между компаниями и государствами на этой почве, ухудшение экологической ситуации в целом.

Стагнационный сценарий предполагает тенденцию к развитию всех существующих альтернатив нефтепродуктам и двигателю внутреннего сгорания, основной предпосылкой чего является приобщение развивающихся стран к существующим технологиям с целью снижения энергоемкости процесса индустриализации. В результате основные изменения в мировой энергетике будут регулятивными. Сложится сложная система, регулирующая мировую энергетику и включающая в себя глобальные и локальные климатические соглашения, климатические налоговые и таможенные тарифы, технологические стандарты.

Инновационный сценарий предполагает преодоление пределов роста индустриальной фазы и переход к новой фазе к 2030 году. При реализации такого сценария прогнозируется формирование энергетики нового типа в развитых странах и в некоторых лидирующих развивающихся странах. Согласно данному сценарию, в атомной энергетике ожидается прорыв. К 2030 г. атомная энергетика может возрасти вдвое, а к 2050 г. — вчетверо по сравнению с уровнем 2011–2016 годов. В результате основные изменения в мировой энергетике будут технологическими, а регулятивные и геополитические факторы отступят на задний план. Данные изменения приведут к переходу энергетики к новому этапу — постиндустриальному. [1]

В текущих условиях наиболее перспективным представляется именно инновационный сценарий, для реализации которого необходим рост выработки электроэнергии при снижении требуемого сырья. Это предположение подтверждает тот факт, что значение атомной энергетики растет с каждым годом, более того, в настоящее время в мире обозначилась тенденция, получившая название «ядерный ренессанс», под которой подразумевается увеличение доли ядерной энергетики в мировом энергобалансе.

Согласно данным компании ВР, можно сделать вывод о том, что на данном этапе электроэнергия, выработка которой требует использование угля, природного газа или нефти, составляет свыше 80 % всей производимой энергии. Однако по мере исчерпания ресурсов появляются все более конкурентоспособные возобновляемые источники (ветровая, солнечная энергия и др.), и их доля в общем объеме выработки растет с каждым годом. [2]

Возобновляемые источники обладают несомненными преимуществами перед традиционными источниками энергии, поскольку в теории они способны решить глобальные энергетические проблемы, но на сегодняшний день они являются лишь небольшим дополнением к ископаемым видам топлива. Поэтому, на взгляд исследователя, в глобальной энергетике именно атомная энергетика является чрезвычайно перспективным направлением для развития. Ее развитие может способствовать переходу от традиционной ядерной энергетики к управляемому термоядерному синтезу, и если наука позволит осуществить этот переход, человечество выйдет на новый уровень своего развития.

Говоря об экономической целесообразности выработки атомной энергии, можно отметить, что далеко не все страны обладают возможностями использовать данный вид энергии, потому что сейчас атомные электростанции чрезвычайно дороги в эксплуатации. Существуют разногласия относительно рентабельности выработки атомной энергии, но ее несомненные преимущества перед другими видами энергии — устойчивость обеспечения базовой выработки, возможность вторичного использования топлива и отсутствие вредных выбросов в атмосферу — говорят о том, что в будущем конкурентоспособность атомной энергетики будет расти наряду с рентабельностью.

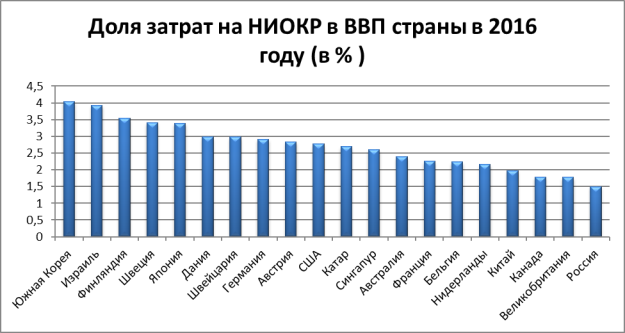

Решение проблемы рентабельности выработки атомной энергии можно найти в опыте Китая — многие построенные и еще строящиеся там атомные электростанции абсолютно идентичны, в отличие, к примеру, от отличающихся друг от друга атомных электростанций США. С экономической точки зрения, решением проблемы рентабельности является повышение эффективности затрат, возникающее при массовом производстве. Китай в последние годы значительно увеличивает долю затрат на НИОКР в ВВП страны, находясь по уровню затрат на НИОКР в процентном выражении наравне с развитыми странами, а в денежном превосходя большинство из них (рис. 1). Значительную часть расходов составляют расходы разработок энергетического сектора. [3]

Рис. 1. Доля затрат на НИОКР в ВВП страны в 2016 году (в %). Источник: 2016 Global R&D Funding Forecast // Industrial Research Institute [Электронный ресурс]. Режим доступа: https://www.iriweb.org/

Другие страны Азии также наращивают объемы выработки атомной энергии, в то время многие европейские страны и Япония стремятся к отказу от атомной энергетики в связи с экологическими угрозами, проблема которых особенно остро встала после аварии японского ядерного реактора на АЭС в 2011 году. Однако автор склонен согласиться с мнением ученых-физиков, в соответствии с которым при должном соблюдении техники безопасности польза от деятельности атомных станций для человечества значительна, в то время как риски возникновения чрезвычайных ситуаций минимальны при существующем подходе к обеспечению безопасности на атомных станциях.

Возвращаясь к трем наиболее перспективным сценариям развития мировой энергетики, следует отметить, что при реализации возобновляемого и возобновляемо-атомного сценариев Россия окажется в проигрышном положении из-за не учитывающей возникающие вызовы современной государственной энергетической политики. Необходима корректировка энергетической политики в соответствии с перспективой создания энергетики постиндустриального типа. Данные меры помогут избежать глубокого технологического отставания страны в будущем, поскольку запас исчерпаемых источников энергии ограничен и в мире в любом случае будут происходить изменения структуры энергобаланса.

Для решения проблем энергетического комплекса как в России, так и в мире необходимо проведение исследований, направленных на поиск альтернативы углеводородам. Перспективы развития мировой энергетики во многом зависят от финансирования научных исследований. В будущем на смену эре углеводородов должны прийти инновационные технологии, с которыми связываются основные перспективы энергетики (биотопливо, ветроэнергетика, геотермальная энергетика, гелиоэнергетика, термоядерная энергетика, водородная энергетика, приливная энергетика), и доля затрат на их разработку должна повышаться в общей доле затрат на НИОКР.

Анализ технологических трендов свидетельствует о том, что мировая энергетика стоит на пороге энергетической революции, при которой осуществится переход от индустриальной энергетики к постиндустриальной. Индустриальная, или «силовая», энергетика основана на сжигании ископаемого топлива, транспортируемого на большие расстояния, и на потреблении больших объемов энергии при сравнительно слабом управлении энергетическими потоками. Постиндустриальная («умная») энергетика отличается от нее тем, что основывается на энергии возобновляемых источников энергии (а также атомной энергетике), децентрализации энергии, эффективном использовании сравнительно небольших потоков энергии («умная энергетика»). Основные направления энергетической революции — повсеместное распространение технологий энергосбережения, интеграция энергетики в техносферу, распространение ВИЭ, децентрализация энергетики, создание «умных сетей» и энергоинформационных систем, «энергоэффективный дом» и «энергоэффективный город». [1]

Подводя итоги, следует сказать, что при современном уровне развития науки наиболее предпочтительным будущим мировой энергетики является реализация инновационного сценария, при котором происходит развитие атомной энергетики, но в долгосрочной перспективе необходимо повышать расходы на НИОКР для поиска и разработки новых источников энергии.

Литература:

- Прогноз развития энергетики мира и России до 2040 года // Институт энергетических исследований РАН — Аналитический центр при Правительстве РФ [Электронный ресурс]. Режим доступа: https://www.eriras.ru/files/prognoz-2040.pdf

- BP Statistical Review of World Energy June 2016 // BP [Электронный ресурс]. Режим доступа: http://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf

- 2016 Global R&D Funding Forecast // Industrial Research Institute [Электронный ресурс]. Режим доступа: https://www.iriweb.org/sites/default/files/2016GlobalR %26DFundingForecast_2.pdf

Основные термины (генерируются автоматически): мировая энергетика, атомная энергетика, атомная энергия, доля затрат, инновационный сценарий, ВВП страны, индустриальная фаза, индустриальная энергетика, Россия, энергетическая революция.

Тенденции в энергетике – один из самых актуальных вопросов для всего мирового сообщества, в силу ее определяющей роли в геополитике, экономике и социальном прогрессе. Энергетическая безопасность, все чаще включается в круг приоритетных проблем, обсуждаемых лидерами всех стран. Самый главный вопрос в мировой энергетике — это усиление ее блоковой конфронтационности. Современная ситуация в сфере энергоресурсов показывает, что необходима установка равноправных партнерских отношений для того, чтобы избежать энергетического тупика. Однако, по разным причинам, многим странам невыгодно подобное сотрудничество: совместное развитие технологий, повышение эффективности добычи и потребления ресурсов. Такие страны как США предпочитают создавать ресурсные резервы и вести информационную войну, перемещая внимание с решения актуальных экологических и энергетических задач, на спекуляции, подрывающие имидж других государств. Но реальное решение и выполнение задач в области развития энергетики является куда более важным занятием, чем «приумножение сущностей без надобности». Международные энергетические организации, при значительном участии России, ведут работу по планированию и прогнозированию «позитивного» будущего энергоресурсов, а, следовательно, и всего человечества, разрабатывая стратегии и подходы в области исследования грядущего в мировой энергетике.

Генеральный директор ГУ «Институт энергетической стратегии» Бушуев Виталий Васильевич предлагает рассмотреть сценарные варианты будущего сферы энергоресурсов.

«В перспективе 2010-2050 гг. неизбежно произойдет выход из режима индустриального роста в развивающихся странах. Мировая индустриальная система может существовать только в рамках модели Центр – Полупериферия – Периферия. Кризис индустриальной фазы развития может происходить в трех вариантах: инерционный сценарий (реализация фазовой катастрофы), стагнационный сценарий (реализация фазовой стагнации), инновационный (реализация фазового перехода).

Инерционный сценарий предполагает продолжение постиндустриальной фазы и острый кризис после 2030 г. из-за достижения пределов роста индустриальной фазы. Для энергетики инерционный сценарий предполагает расширение индустриальной энергетики в развивающихся странах при медленном развитии постиндустриальной энергетики в развитых странах. В результате неизбежен быстрый рост спроса на ископаемое топливо всех видов, рост противоречий на этой почве, ухудшение экологической ситуации. Основные изменения в мировой энергетике будут геополитическими. Развивающиеся страны станут крупнейшими импортерами всех видов ТЭР, при этом их зависимость от импорта будет выше уровня развитых стран. Основные риски мировой энергетики будут связаны с тремя факторами:

1) нестабильность и вооруженные конфликты на Ближнем Востоке и в Центральной Азии;

2) угрозы морским путям транспортировки;

3) борьба между государствами за доступ к энергетическим ресурсам.

Стагнационный сценарий предполагает управляемое развитие вблизи пределов роста индустриальной фазы через экологическую парадигму и создание информационного общества, что может быть устойчиво только при значительном замедлении темпов развития и завершится кризисом 2030 г. Темпы энергетического роста в развивающихся странах будут существенно ниже. Возобновляемая энергетика будет расти существенно быстрее инерционного сценария. Доля ВИЭ к 2050 г. достигнет 21% мирового первичного потребления энергии. В возобновляемой энергетике в 2030 г. г. будет преобладать ветровая энергетика (72%), но к 2050 г. ее доля снизится до 60% за счет опережающего роста производства электроэнергии из биомассы и солнечной энергетики.

В результате основные изменения в мировой энергетике будут регулятивными Сложится сложная система регулирования мировой энергетики, включающая глобальные и локальные климатические соглашения, климатические налоговые и таможенные тарифы, технологические стандарты.

Инновационный сценарий предполагает преодоление пределов роста индустриальной фазы и переход к новой фазе к 2030 г. Ключевой чертой новой фазы развития должно стать комплексное развитие человека и связанных с ним технологий – биологических, информационных, социальных, когнитивных [7]. Инновационный сценарий предполагает формирование энергетики нового типа в развитых странах и в некоторых лидирующих развивающихся странах. Потребление нефти до 2020 г. стагнирует, а затем начинает снижаться. К 2050 г. снижение достигает почти 30% от современного уровня. Динамика газовой отрасли будет аналогична динамике нефтяной отрасли. Спад спроса приведет к формированию «рынка покупателя». «Геополитика газа» будет играть минимальную роль. Динамика угольной отрасли аналогична стагнационному сценарию – стагнация до 2030 г. и существенный спад к 2050 г. (до 47% к современному уровню). В результате основные изменения в мировой энергетике будут технологическими, а регулятивные и геополитические факторы отступят на задний план. Сложится энергетика нового типа – постиндустриальная. Фактически энергетический рынок станет рынком услуг, а затем и технологий, а не товаров.

Экологический фактор в настоящее время является одним из ключевых в развитии энергетики. В рамках Киотского протокола и пост-Киотских соглашений, национального экологического законодательства создаются правовые и экономические механизмы, которые стимулируют процесс перехода к энергетике нового типа. В инерционном сценарии объемы потребления ресурсов и производства отходов будут быстро нарастать, что после 2030 г. приведет к 3 острому кризису. В стагнационном сценарии давление социума на окружающую среду будет снижаться за счет применения правовых механизмов снижения энерго- и ресурсоемкости развития. В инновационном сценарии потребление ресурсов и производство отходов может быть радикально снижено за счет комплекса новых технологий в энергетике.

Рассмотренные выше сценарии развития мировой энергетики создают для России новые возможности. В инерционном сценарии набор рисков будет традиционным: угрозы конкурентной борьбы на мировых энергетических рынках, геополитическое соперничество за контроль над районами добычи и путями транспортировки энергоносителей, угрозы национальному суверенитету, терроризм и локальные конфликты, техногенные аварии, риски технологического отставания российской энергетики от мирового уровня, моральное и физическое старение оборудования. Эти риски находятся в поле государственной энергетической политики и в той или иной степени преодолеваются. Также реализуются заложенные в этом сценарии возможности наращивания экспорта энергоносителей, особенно в страны Азии. Но стагнационный и инновационный сценарии содержат в себе принципиально новые вызовы на которые Россия будет качественно отвечать.

Читайте другие материалы журнала «Международная жизнь» на нашем канале Яндекс.Дзен.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs

Профессор НИЯУ МИФИ, заслуженный работник высшей школы Владимир Харитонов сделал обзор современного состояния мировой ядерной энергетики и проанализировал возможные пути ее развития.

О влиянии энергетики на развитие цивилизации сказано немало. Есть мнения крайнего толка, например такое: «История развития человеческой цивилизации была и остается историей развития энергетики: освоения новых видов энергетических ресурсов, борьбы и войн за контроль над ними и над коммуникациями. Все прочее второстепенно». Отчасти это справедливо.

Чем больше производится и потребляется энергии в стране, тем выше ее благосостояние, валовой внутренний продукт, качество жизни и так далее. В то же время современная цивилизация, понимая ограниченность ресурсов, проводит политику энергосбережения. В результате в ряде наиболее развитых стран рост ВВП фактически не связан с ростом потребления энергии.

О структуре мирового потребления первичной энергии

Более 85% потребления первичной энергии человечеством приходится на углеводороды: уголь, нефть и газ. Ядерная энергия занимает всего лишь 5%. Сейчас довольно бурно развиваются возобновляемые источники (солнечная, ветровая энергия, ряд других), но пока их вклад в производство первичной энергии не выше 3%.

Электроэнергия — пожалуй, самый удобный вид энергии: она легко преобразуется в другие виды, контролируется, измеряется. Поэтому иногда качество жизни населения и степень цивилизованности страны оцениваются по количеству производимой электроэнергии на душу населения. Более 66% всей электроэнергии в мире производится также из углеводородов. Ядерная энергетика сегодня дает около 11%, а солнечная, ветровая и другие возобновляемые источники энергии — около 5%, то есть довольно быстро догоняют ядерную.

Вследствие высокой капиталоемкости энергетики крупнейшие мировые компании проводят регулярный мониторинг ее развития, пытаются его прогнозировать, но с переменным успехом. Прогноз МАГАТЭ, например, утверждает, что в 2050 году производство электроэнергии в мире удвоится по сравнению с 2018 годом и составит более 51 000 ТВт·ч в год, то есть темпы роста составят около 2,3% в год. Согласно ряду других прогнозов, они окажутся в диапазоне 1−3% в год.

Динамика исчерпания традиционных энергоресурсов

Очень важный показатель развития энергетики и экономики в стране — наличие у нее энергетических ресурсов и обеспеченность ими на длительную перспективу. По нефти лидируют Венесуэла (46,5 млрд тонн), Саудовская Аравия (36,5 млрд тонн), Канада (28 млрд тонн). Ресурсы России — 11,9 млрд тонн нефти. По запасам природного газа в тройке лидеров — Иран (33,6 трлн м³), Россия (32,9 трлн м³), Катар (25,1 трлн м³).

Мировые невозобновляемые ресурсы (углеводороды и уран), по геологическим данным, составляют 45 тыс. ЭДж. Их потребление достигло 525 ЭДж в год и непрерывно возрастает. Ряд математических моделей показывают, что в 2030—2040-х годах будет достигнут пик предложения углеводородного топлива и урана. Последует довольно быстрый спад, и к концу века традиционные ископаемые ресурсы будут в значительной степени исчерпаны.

Напротив, потребность в первичной энергии в мире растет примерно на 1,5% в год. Поэтому после 2040-х годов возникнет заметный, постоянно возрастающий дефицит первичной (традиционной) энергии; чем существеннее будут расти потребности в ней, тем выше окажется дефицит.

Дефицит энергии: как его покрыть?

Какие источники можно использовать для покрытия прогнозируемого дефицита энергии?

Во-первых, разработка нетрадиционных ресурсов, требующая новых технологий и повышенных инвестиций (сланцевые нефть и газ, газогидраты, растворенные в морской воде соли урана и так далее). Во-вторых, освоение возобновляемых ресурсов. Энергия солнца колоссальна, ее хватило бы на удовлетворение всех потребностей человечества, но она распределена по нашей планете очень неравномерно, рассеяна в пространстве и непостоянна во времени. Ветровые электростанции работают наиболее эффективно, когда скорость ветра превышает 10 метров в секунду. Это довольно серьезный ветер, и далеко не везде такие возможности есть. Наиболее «древний» возобновляемый источник энергии — гидроэнергия, но ее потенциал почти исчерпан. И все же в последнее время активно развиваются возобновляемые источники энергии, в первую очередь солнечная и ветровая энергетика.

И наконец, третий источник — это бридинг (размножение) ядерного топлива: получение ²³⁹Pu из ²³⁸U и ²³³U — из ²³²Th. Уникальность ядерной энергетики состоит в ее способности производить новое, искусственное топливо в количестве большем, чем сгорает исходного ²³⁵U. Благодаря бридингу энергетические ресурсы ядерной энергетики возрастают более чем в 140 раз, что может снять проблему дефицита энергии на длительную перспективу (тысячелетие и более). Однако сегодня работают только два промышленных прототипа реакторов-бридеров: БН‑600 и БН‑800 на Белоярской АЭС в России. Остальные 443 энергетических реактора в мире — тепловые, они лишь частично используют реакции бридинга и не имеют долгосрочной перспективы из-за низкой эффективности использования природного урана.

Несколько слов о принципах ядерного бридинга. Деление ядра ²³⁵U вызывает один нейтрон, а в результате деления образуется в среднем 2,4 вторичного нейтрона. При делении ²³⁹Pu образуется еще больше вторичных нейтронов — 3 и более.

С одной стороны, чем энергичнее нейтрон, вызывающий деление, тем больше образуется вторичных нейтронов и тем больше с их помощью можно производить нового топлива — ²³⁹Pu из ²³⁸U или ²³³U из ²³²Th. Можно также трансмутировать радиоактивные нуклиды, с тем чтобы уменьшить количество радиоактивных отходов.

С другой стороны, чем ниже энергия нейтрона, вызывающего деление, тем больше вероятность деления и тем меньше требуется делящегося нуклида для образования критической массы. Если средняя энергия нейтронов, вызывающих деление, приближается к температуре топлива в реакторе, то вероятность деления увеличивается в 1000 раз по сравнению с вероятностью деления от быстрых нейтронов, каковыми являются вторичные нейтроны, образующиеся при делении.

Поэтому целесообразно разбавлять уран замедлителем нейтронов — тяжелой или легкой водой, графитом — для уменьшения количества необходимого делящегося нуклида и создания критмассы. По этому пути идет развитие реакторов на тепловых нейтронах. Но при этом ухудшаются условия для бридинга.

Наилучшие условия для бридинга создаются в реакторе с быстрым спектром нейтронов, при использовании в качестве делящегося нуклида ²³⁹Pu, а не ²³⁵U.

Пока лучше освоен уран-плутониевый топливный цикл, однако в ряде стран, особенно в тех, где много тория, например в Индии, ведутся исследования в области ториевого цикла.

Рассмотрим далее развитие главных «безуглеродных» конкурентов ядерной энергетики — солнечной и ветровой энергетики.

Электричество из пустыни

В 2009 году стартовал весьма амбициозный проект Desertec, предполагавший строительство крупнейшей в мире системы солнечных электростанций в пустыне Сахара на севере Африки.

Электроэнергия должна была поступать в Европу по высоковольтным магистралям, проложенным по дну Средиземного моря. В 2009 году был создан консорциум, в который вошли около 20 немецких компаний, а также их коллеги из Италии и Испании. Интерес к проекту проявляли инвесторы из Алжира, Марокко, Саудовской Аравии, Франции, Греции и Китая. Общий запланированный объем инвестиций — около € 400 млрд.

Предполагалось, что уже к 2020 году Desertec будет обеспечивать не менее 15% потребностей Европы в электроэнергии, а после выхода установок на полную мощность электростанции смогли бы вырабатывать до 100 ГВт экологически чистой энергии. Однако в 2012 году проект был свернут. Одной из главных причин этого эксперты называют многочисленные «оранжевые» революции, прокатившиеся по северному побережью Африки в 2011 году.

Несмотря на неудачу проекта Desertec, прирост установленной мощности и производства электроэнергии ВИЭ в мире значительно превышает прирост АЭС: с 2000 по 2016 год в мировой ветроэнергетике было построено 451 ГВт, солнечной энергетике — 301 ГВт, тогда как в ядерной энергетике — только 36 ГВт, то есть в 21 раз меньше. При этом дополнительно произведенное количество электроэнергии на АЭС только в шесть раз уступает ВИЭ — и это связано с непостоянством работы ВИЭ.

Мировые инвестиции в развитие солнечной и ветровой энергетики достигают $ 300 млрд в год, в то время как в ядерную энергетику вкладывается не более $ 10 млрд. Страны — лидеры по инвестициям в ВИЭ: Китай (более $ 110 млрд в год), США (более $ 50 млрд), Великобритания (около $ 25 млрд).

Мировая ядерная энергетика сегодня

Наибольшее количество ядерной электроэнергии производится в Западной Европе и Северной Америке. Быстро развивается Азиатский регион, особенно Китай и Индия. Лидеры по производству ядерного электричества — США (805 ТВт·ч в год, 99 реакторов, 20% производства электроэнергии в стране), Франция (379 ТВт·ч в год, 58 реакторов, 72%), Китай (247 ТВт·ч в год, 45 реакторов, 4%). В Китае строится по пять-шесть новых реакторов в год. Если бы Китай удовлетворял свои потребности в энергии только с помощью угля, неизбежно наступил бы транспортный и экологический коллапс. Поэтому Китаю необходимо развивать и ядерную энергетику, и ВИЭ, чем он активно и занимается. В Европе, включая Россию, — 194 реактора, вырабатывающих 30% всей электроэнергии. Мощно развивает ядерную энергетику Южная Корея: сегодня эта небольшая по территории страна с населением 51,5 млн человек имеет установленные мощности 22 ГВт (для сравнения: у России — 28 ГВт).

В 2018 году в 31 стране, где проживает более двух третей человечества, работали 445 реакторов суммарной мощностью 396 ГВт. Показательно, что страны, обладающие значительными запасами углеводородных ресурсов — газа и нефти (Иран, Саудовская Аравия, Канада, ОАЭ и другие), активно строят или планируют сооружать АЭС. С одной стороны, это диверсификация источников энергии, с другой — все учитывают неизбежность исчерпания углеводородов и, естественно, сильную волатильность цен в связи с этим.

Какие типы реакторов работают сегодня в мире?

В основном, тепловые реакторы. Из них наибольшее распространение получили реакторы с водой под давлением (pressurized water reactors — PWR, в России они называются ВВЭР). Более 80% — реакторы корпусного типа: корпус из нержавеющей стали диаметром около 4,5 метров, высотой 15−20 метров, с толщиной стенок 25−30 см. Корпус держит давление 160 атмосфер, необходимое для того, чтобы получить достаточно высокую температуру кипения воды и тем самым — высокий КПД преобразования тепла в электричество (хотя бы на уровне 33%).

Долгое время основным критерием развития ядерной энергетики была безопасность. Однако если мы хотим увидеть больший вклад ядерной энергетики в общий энергобаланс — например, более 25%, и при этом на длительную перспективу, — то такие масштабы требуют новых критериев. Во-первых, это обеспечение конкурентоспособности ядерной энергетики с другими видами электрогенерации. Во-вторых, исключение аварий, требующих эвакуации или отселения людей и загрязняющих территории (максимально допустимый ущерб — потеря блока АЭС). В-третьих, это полное использование энергетического потенциала сырья на длительную перспективу. В-четвертых, радиационно-эквивалентное обращение ядерных материалов в топливном цикле с сохранением природного радиационного баланса. И в‑пятых, это усиление режима нераспространения ядерного оружия за счет исключения наработки и выделения чистых ²³⁵U и ²³⁹Pu оружейного качества, а также, возможно, постепенный отказ от использования технологий разделения (обогащения) изотопов урана.

Если посмотреть на все типы реакторов с точки зрения этих критериев, то получается, что реакторы на тепловых нейтронах, использующие менее 1% добываемого урана, не обеспечены ресурсами на длительную перспективу, хотя они достаточно надежны, конкурентоспособны и безопасны. Поэтому без быстрой ядерной энергетики (бридинга) долгосрочный сценарий развития большой ядерной энергетики маловероятен.

Сегодня в мире в основном строятся реакторы поколений III и III+, к ним относятся наши ВВЭР‑1200 и ВВЭР-ТОИ. Есть проект Generation IV, его разрабатывает международный коллектив специалистов, в том числе российские ученые. Это разработка конструкции реакторов и ядерно-энергетических систем в целом, приемлемых для общественности и удовлетворяющих всем вышеперечисленным критериям, начиная с 2030—2040-х годов.

Три «атомных» пути

При прогнозировании развития ядерной энергетики приходится учитывать множество факторов; среди них: оценка ресурсов, анализ ядерного топливного цикла, включая добычу, конверсию, обогащение, фабрикацию ТВС, обращение с ОЯТ и так далее. Эксперты разных стран, в том числе международный коллектив МАГАТЭ, используют различные программные продукты, позволяющие оптимизировать процесс построения сценариев. Одна из наиболее распространенных программ, которую поддерживает МАГАТЭ (в рамках проекта ИНПРО), — MESSAGE. Кроме того, имеются национальные программы (в России, например, активно используется программа CYCLE). С помощью этих инструментов можно формировать достаточно надежные прогнозы, хотя исходные данные сегодня отличаются большой неопределенностью по многим факторам.

Эксперты выделяют три основные группы сценариев развития ядерной энергетики: полный отказ, инерционные сценарии и развитие на базе реакторов на быстрых нейтронах.

Итак, первая группа сценариев — отказ от ядерной энергии. Некоторые страны уже встали на этот путь. При анализе динамики вывода АЭС из эксплуатации учитываются как проектный срок службы реакторов, так и возможное его продление. Однако в любом случае во второй половине XXI века ядерная энергетика в этом сценарии прекратит существование. Предполагается, что все выбывающие мощности ядерной энергетики будут компенсированы ВИЭ.

Каковы будут последствия? Во-первых, при выводе из эксплуатации более 440 реакторов необходимо будет обеспечивать их радиационную безопасность. Во-вторых, останется проблема «ядерного наследия»: отработавшего ядерного топлива, радиоактивных отходов и тому подобного.

Вторая группа сценариев — инерционные, так называемые business as usual. По этим сценариям, ядерная энергетика развивается с помощью тепловых реакторов нынешнего типа (или поколения IV) теми темпами, которые обеспечиваются имеющейся промышленной базой и политической поддержкой.

Несколько лет назад МИФИ составил прогноз установленной мощности АЭС в ряде стран на основе стохастического моделирования жизненных циклов тепловых реакторов. Согласно этим прогнозам, в Китае к 2035 году будет в два раза больше реакторов, чем сейчас в США — крупнейшей ядерной державе.

В конце 2017 года Всемирная ядерная ассоциация (WNA) представила амбициозную программу развития мировой энергетики «Гармония». Цель этой программы — достичь к 2050 году 25% мирового производства электроэнергии на АЭС (сейчас 10,5%). Для этого потребуется создать более 1000 ГВт новых ядерных мощностей. То есть придется строить сначала по 10 реакторов в год, затем дойти до 33 реакторов (в последние пять лет вводилось по 5−10 реакторов в год).

Однако в вышеописанных сценариях не учитывалась ограниченность ресурсов природного урана. С 2009 года МАГАТЭ подразделяет эти ресурсы на четыре ценовые категории: себестоимостью добычи ниже $ 40 за 1 кг, ниже $ 80, ниже $ 130 и ниже $ 260. Последних — по геологическим данным, которые обнародовала МАГАТЭ, — около 8 мегатонн. Есть данные о том, что в традиционных источниках содержится около 13 мегатонн урана, но цена его добычи пока не определена: она может быть в два раза больше, то есть $ 500 за 1 кг.

Ресурсы самого дешевого урана в ближайшие годы будут выработаны практически полностью; уже началось использование ресурсов себестоимостью до $ 80 за 1 кг и выше. Чем выше стартовый темп развития ядерной энергетики, тем быстрее исчерпываются ресурсы урана. Так, для реализации программы «Гармония» на тепловых реакторах к 2050 году потребуется около 5,5 мегатонны природного урана из разведанных 8 мегатонн с себестоимостью добычи до $ 260 за 1 кг.

В связи с исчерпанием дешевых ресурсов урана можно ожидать в ближайшие годы роста цен на природный уран. При относительно высоких темпах развития ядерной энергетики (около 3% в год) к 2030 году себестоимость добычи урана удвоится, а еще через пять лет (к 2035 году) утроится. Следовательно, будет расти топливная составляющая стоимости электроэнергии АЭС на тепловых нейтронах. Кроме того, более 80% добытого урана будет храниться в виде отвального (обедненного) урана, образующегося при обогащении до ≈5% природного урана для изготовления топлива. Остальные 20% добытого урана будут превращены в отработавшее ядерное топливо с высокой долгоживущей радиоактивностью.

Таким образом, инерционные сценарии развития ядерной энергетики на тепловых реакторах не позволяют увеличить долю АЭС в мировом производстве электроэнергии в долгосрочной перспективе.

Двухкомпонентная энергетика: кардинальное решение проблем

На мой взгляд, идея двухкомпонентной ядерной энергетики сегодня не имеет альтернативы. Чтобы правильно вписать в развитие ядерной энергетики реакторы на быстрых нейтронах, необходимо взаимодействие тепловой и быстрой энергетики. Тепловые реакторы производят сравнительно дешевую электроэнергию, поскольку их технологии уже достаточно хорошо отработаны; а быстрые реакторы благодаря бридингу обеспечивают топливную базу и для тепловых реакторов, и для себя, уменьшая потребность в природном уране и продлевая ресурсную базу. Двухкомпонентная ядерная энергетика, объединенная замкнутым топливным циклом, обеспечит кардинальное решение основных проблем ядерной энергетики: обращение с отработавшим топливом, с радиоактивными отходами и повышение эффективности использования природного урана.

Интенсивность роста этого направления зависит не только от ресурсов природного урана и от темпов накопления нового искусственного топлива, но и от политической воли лиц, принимающих решения.

Какие именно реакторы на быстрых нейтронах будут наиболее эффективны в развивающейся двухкомпонентной ядерной энергетике? Пока трудно однозначно ответить на этот вопрос, но технологически лучше всего освоены реакторы с натриевым охлаждением, такие как БН‑600 и БН‑800. Близится к завершению проектирование коммерческого реактора БН‑1200. Однако с точки зрения критериев большой ядерной энергетики предпочтительнее использовать в качестве теплоносителя быстрых реакторов свинец, а не натрий. Поэтому и в России, и в рамках международного проекта GIF-IV разрабатываются не только реакторы типа БН, но и реакторы со свинцовым теплоносителем типа БРЕСТ.

Рассмотрим некоторые варианты третьей группы сценариев, с быстрыми реакторами.

Самый экстремальный сценарий был разработан в 2017 году группой из 18 международных экспертов, которые попытались ответить на вопрос: что будет, если заменить всю углеводородную энергетику ядерной для предотвращения глобального потепления?

Чтобы полностью заменить углеводородную энергетику, необходимо до конца века построить примерно 19 тыс. реакторов мощностью по 1 ГВт, то есть иметь установленную мощность АЭС 19 ТВт (1 ТВт=1000 ГВт), что почти в 50 раз больше, чем сейчас. Для этого авторы сценария предлагают в тепловых реакторах PWR и тяжеловодных реакторах PHWR нарабатывать плутоний для запуска реакторов БН. По их расчетам, заводы по переработке ОЯТ во Франции, Японии и России могут перерабатывать топливо от реакторов суммарной мощностью 120 ГВт, производя плутоний в количестве 30 тонн в год. Таким образом, ежегодно можно запускать семь быстрых реакторов типа французского Superphénix мощностью 1240 МВт с коэффициентом воспроизводства 1,2. С 2020 по 2040 год нужно строить ежегодно по 100 реакторов PWR и не менее семи БН, а начиная с 2050 года и до конца века — по 300 реакторов на быстрых нейтронах. В таком сценарии для развертывания тепловых реакторов потребуется вдвое больше природного урана, чем разведанные ресурсы по себестоимости до $ 260 за 1 кг.

Казалось бы, фантастическая идея. Но давайте разберемся, так ли уж недостижима эта цифра — 300 новых быстрых реакторов в год?

Авторы сценария отмечают, что в минувшем веке в мире вводили в эксплуатацию до 20−30 реакторов в год. Во Франции с населением 60 млн человек был период, когда строили по 6−8 реакторов в год, то есть 0,1 реактора на 1 млн человек в год. В странах, где сейчас строятся ядерные реакторы, проживает 3 млрд человек, это в 50 раз больше, чем во Франции. Значит, теоретически можно строить по 100−300 реакторов в год.

Для того чтобы строить 100 реакторов PWR в год, нужно $ 300−400 млрд инвестиций. Такие деньги сейчас тратятся ежегодно на возобновляемую энергетику, значит, это не фантастические цифры. Чтобы строить ежегодно 300 реакторов на быстрых нейтронах, нужен уже $ 1 трлн. Это всего 1% мирового ВВП — тоже не такая уж страшная цифра. Приведенная стоимость электроэнергии РБН будет около $ 80 за 1 МВт·ч.

Конечно, это экстремальный сценарий, и вряд ли политики готовы поддержать его. Но смелость этого сценария обоснована технологическими и экономическими реалиями.