базовый сценарий

- базовый сценарий

-

2.19 базовый сценарий (baseline scenario): Гипотетический опорный вариант, который наилучшим образом представляет условия, которые с наибольшей вероятностью могут возникнуть при отсутствии проекта по парниковым газам (2.12).

Примечание — Базовый сценарий согласуется со сроками проекта по ПГ.

2.21 базовый сценарий (baseline scenario): Гипотетический базовый вариант, который наилучшим образом представляет условия, которые с наибольшей вероятностью могут возникнуть при отсутствии проекта по парниковым газам (2.14).

Примечание — Базовый сценарий согласуется со сроками проекта по ПГ.

9.3.2 базовый сценарий (baseline scenario): Гипотетический вариант сценария, наилучшим образом представляющий условия, которые с наибольшей вероятностью могут возникнуть при отсутствии реального проекта по парниковым газам (9.4.2).

Примечание — Базовый сценарий должен быть согласован со сроками проекта по парниковым газам (9.4.2).

[ИСО 4064-2:2006]

Словарь-справочник терминов нормативно-технической документации.

.

2015.

Полезное

Смотреть что такое «базовый сценарий» в других словарях:

-

ГОСТ Р ИСО 14064-3-2007: Газы парниковые. Часть 3. Требования и руководство по валидации и верификации утверждений, касающихся парниковых газов — Терминология ГОСТ Р ИСО 14064 3 2007: Газы парниковые. Часть 3. Требования и руководство по валидации и верификации утверждений, касающихся парниковых газов оригинал документа: 2.20 базовый год (base year): Исторический период, установленный для… … Словарь-справочник терминов нормативно-технической документации

-

ГОСТ Р ИСО 14050-2009: Менеджмент окружающей среды. Словарь — Терминология ГОСТ Р ИСО 14050 2009: Менеджмент окружающей среды. Словарь оригинал документа: 5.9 аккредитация (accreditation): Подтверждение третьей стороной компетентности органа по валидации или верификации (5.6), официально заявляющего о своей … Словарь-справочник терминов нормативно-технической документации

-

ГОСТ Р ИСО 14064-2-2007: Газы парниковые. Часть 2. Требования и руководство по количественной оценке, мониторингу и составлению отчетной документации на проекты сокращения выбросов парниковых газов или увеличения их удаления на уровне проекта — Терминология ГОСТ Р ИСО 14064 2 2007: Газы парниковые. Часть 2. Требования и руководство по количественной оценке, мониторингу и составлению отчетной документации на проекты сокращения выбросов парниковых газов или увеличения их удаления на… … Словарь-справочник терминов нормативно-технической документации

-

Катастрофа ядерная — глобальные экологические последствия применения ядерного оружия, что приведет к разрушению основных природных экосистем Земли. В настоящее время мощность накопленных запасов ядерного оружия в мире составляет около 16 18*109 т тротилового… … Экология человека

-

Государственная программа — (Government program) Государственная программа это инструмент государственного регулирования экономики, обеспечивающий достижение перспективных целей Понятие государственной программы, виды государственных федеральных и муниципальных программ,… … Энциклопедия инвестора

-

Heroes of Might and Magic II: The Succession Wars — Разработчик New World Computing Издатели … Википедия

-

Heroes of Might and Magic II — Heroes of Might and Magic II: The Succession Wars Разработчик New World Computing Издатели … Википедия

-

Рецессия — (Recession) Содержание >>>>>>>>> Рецессия это, определение это производительности, которое характеризует нулевой или отрицательный основной показатель внутренний валовый продукт, протекающий на протяжении полугода и более … Энциклопедия инвестора

-

Игра престолов (ЖКИ) — У этого термина существуют и другие значения, см. Игра престолов. Игра престолов (ЖКИ) Кол во игроков 2 4 (рекомендуется 4) Возраст от 12 лет Время установки 10 15 минут Длит ть … Википедия

-

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Банк России рассчитывает, что инфляция вернется к целевым 4% уже в 2024 году. / Сергей Михеев / Антон Переплетчиков

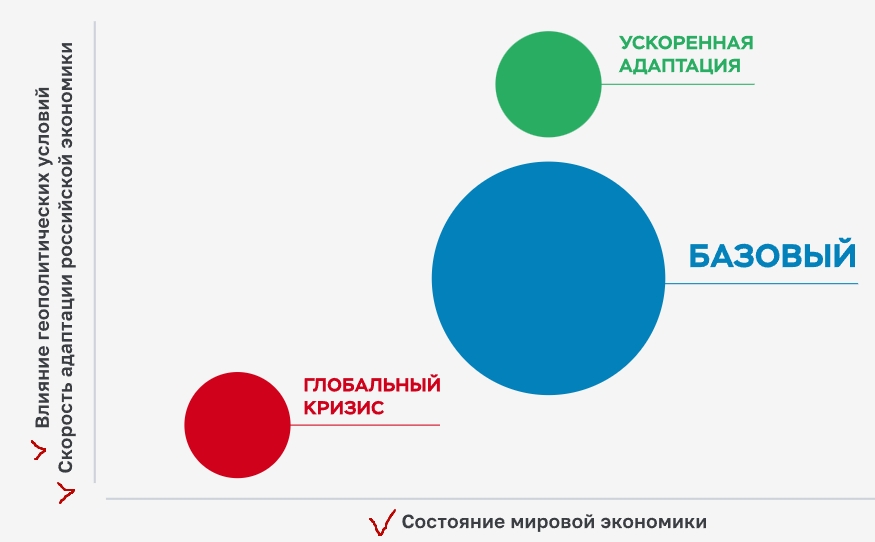

Сценарии о будущем экономики и финансов на среднесрочную перспективу Банк России готовит ежегодно и публикует в документе «Основные направления единой государственной денежно-кредитной политики». Текущая прогнозная перспектива свежей версии «направлений», как и у федерального бюджета, — 2023-2025 годы. Основных сценариев развития событий в экономике сейчас видится три.

Сценарий 1, базовый. Как все, скорее всего, и будет

В базовом сценарии мировая экономика продолжает развиваться в рамках уже сформировавшихся тенденций. Устойчиво высокая инфляция в совокупности с низкими показателями безработицы в странах с развитой экономикой позволяет центральным банкам мира ужесточать денежно-кредитную политику сильнее, чем планировалось первоначально.

В базовом сценарии Банк России исходит из того, что в период повышения ставок крупнейшими центральными банками темпы мирового роста неизбежно замедлятся (сейчас, например, ФРС США, Европейский ЦБ и Банк Англии активно повышают ставки, реагируя на рекордно высокую инфляцию — ни того, ни другого не было уже очень давно), однако выверенная денежно-кредитная политика (если она действительно будет таковой. — «РГ») позволит крупнейшим экономикам избежать масштабной рецессии. Инфляция в мире вернется к значениям вблизи цели в первой половине 2024 года.

Инфографика «РГ» / Александр Чистов/ Роман Маркелов

Годовые темпы роста в развитых экономиках в конце 2022-го — середине 2023 года прогнозируются околонулевыми, затем начнется небольшой рост. К 2025 году рост достигнет 3,4% (в предыдущий раз такие темпы роста ВВП наблюдались в 2017 году).

Базовый сценарий не предполагает значимого изменения текущей конфигурации геополитических условий до конца прогнозного горизонта. Предполагается, что введенные внешние ограничения на российский экспорт, импорт, инвестиционное и технологическое сотрудничество на среднесрочном горизонте в основном сохранятся. Товары российского экспорта на мировом рынке продолжат продаваться с дисконтом.

Стоимостный объем импорта из России после значительного сокращения в 2022 году будет постепенно восстанавливаться. Темпы этого восстановления будут определяться появлением новых механизмов финансирования и страхования, выстраиванием новых логистических маршрутов и формированием новых торговых связей. Росту импорта также будет способствовать запущенный с конца марта механизм параллельного импорта.

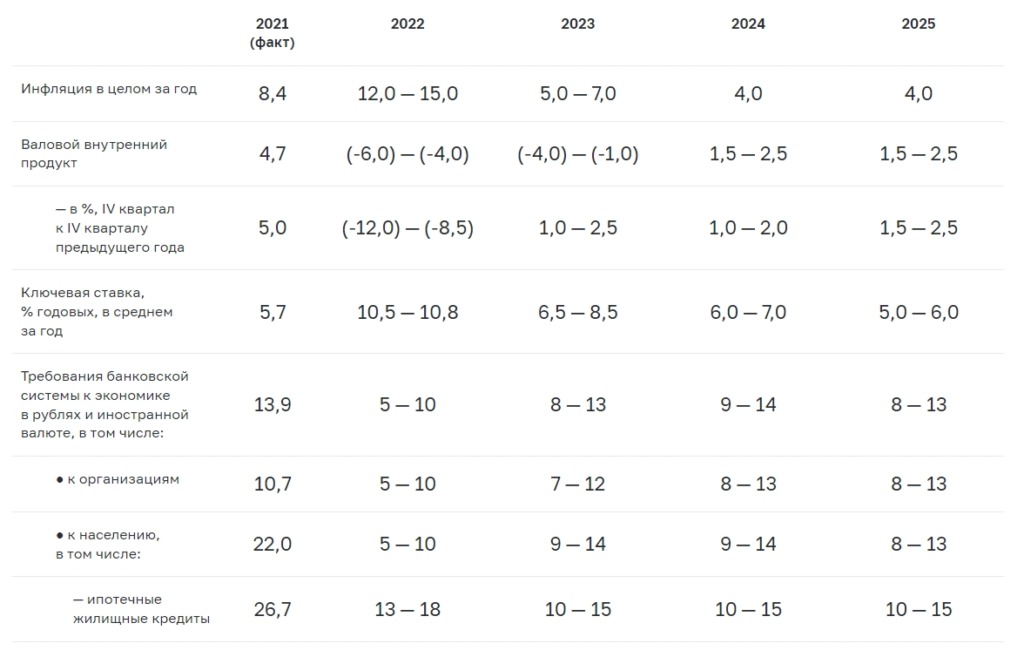

По итогам 2022 года сокращение ВВП составит 3-3,5%. В 2023 году экономика сократится на 1-4%, при этом в IV квартале 2023 года будет наблюдаться небольшой рост, до 1,5% в годовом выражении. В 2024 году восстановительный рост будет продолжаться, прирост в IV квартале составит 0,5-1,5% в годовом выражении. В 2025 году темп роста экономики стабилизируется в диапазоне 1,5-2,5%.

Инфляция в 2022 году сложится в диапазоне 12-13%.

Ни один из сценариев, даже самый позитивный, не подразумевает, что антироссийские санкции в ближайшие годы будут сняты

На динамику инфляции в 2023 году будут оказывать влияние как продолжающийся процесс структурной трансформации экономики, так и отложенные эффекты проведенной частичной мобилизации. Несмотря на то что экономика быстрее ожиданий адаптировалась к изменившимся условиям, по мере исчерпания эффектов инерции (в том числе сокращения имеющихся запасов и завершения заключенных ранее контрактов) шоки предложения могут проявляться все больше, оказываясь более устойчивыми и продолжительными, чем предполагалось ранее. Это, в свою очередь, может привести к повышению темпов роста цен. Кроме того, постепенно будет проявляться действие отложенных эффектов частичной мобилизации через возможное усиление перетоков рабочей силы между различными отраслями и регионами, нехватку персонала отдельных специальностей и проинфляционное давление со стороны зарплат (да, их прогнозируемый рост напрямую влияет на цены: при росте доходов обычно растут потребление и спрос, а вместе с ними и цены).

С учетом всех этих факторов Банк России допускает, что годовая инфляция в 2023 году сложится в диапазоне выше целевого уровня и составит 5-7%. В 2024 году инфляция вернется к целевым 4% и останется на этом уровне в дальнейшем.

Есть и подводные камни: в 2023 году в процессе структурной перестройки экономики может проявиться накопленный эффект проблем, которые имели второстепенное значение в момент первичной адаптации в 2022 году. В частности, завершится ряд ранее заключенных контрактов, поддерживающих бизнес-активность компаний в 2022 году. Кроме того, более остро может возникнуть необходимость ремонта импортного оборудования, качественные комплектующие к которому производит лишь ограниченное число поставщиков. Кроме того, сильнее проявится эффект санкций, которые были приняты в середине 2022 года, но срок вступления которых был отложен до конца 2022 — начала 2023 года.

Все эти процессы могут непосредственно повлиять на финансовую систему России: они обусловят сохранение осторожного подхода банков к оценке заемщиков, темп кредитования организаций может сократиться, по оценке Банка России, до 7-12%. Банкам может требоваться дополнительное время на проверку финансовой состоятельности компаний в новых условиях, верификацию бизнес-моделей, формирование дополнительных критериев оценки в случае существенного изменения деятельности из-за ограничений, связанных с импортом оборудования и комплектующих или экспортом продукции.

Сценарий 2, позитивный. Экономика ускоренно адаптируется к вызовам

Как и в базовом сценарии, здесь предполагается, что мировая экономика продолжает развиваться в рамках сформированных ранее тенденций и что, несмотря на повышение ставок крупнейшими центральными банками мира, масштабной рецессии в глобальной экономике удается избежать. Российская же экономика в нем де-факто оказывается значительно более гибкой и сильной, чем все о ней думали.

Стоимостные объемы экспорта сформируются на уровне большем, чем в базовом сценарии, за счет небольшого улучшения ситуации в транспортировке и логистике экспортных грузов. Одновременно более быстрое формирование экономических связей и расширение механизма параллельного импорта по сравнению с базовым сценарием улучшат динамику импорта на прогнозном горизонте. Профицит баланса товаров и услуг на прогнозном горизонте сложится несколько выше значений базового сценария в 2023 году и вблизи них в последующие годы.

Основной импульс в этом сценарии российская экономика получает за счет более быстрого восстановления внутреннего спроса. Новые партнерства и более прочные экономические связи будут способствовать более активному восстановлению экономики, небольшой рост будет возможен уже по итогам 2023 года. Вследствие быстрого насыщения рынков как новыми, так и привычными товарами через механизм параллельного импорта шоки предложения в этом сценарии компенсируются гораздо раньше, чем в базовом.

В результате инфляция возвращается на уровень вблизи цели к концу 2023 года при более мягкой денежно-кредитной политике по сравнению с базовым сценарием. В 2024-2025 годах темп прироста цен будет оставаться вблизи 4%.

Сценарий 3, негативный. Один сплошной кризис

Одной из основных движущих сил развития мировой экономики в последние 30-40 лет был активный процесс интеграции стран в глобальное пространство. Формировались единые рынки, унифицировались стандарты, вырабатывалась общая политика по отдельным вопросам. Однако рост геополитического напряжения (включая торговые войны) в последние несколько лет ставит вопрос о том, насколько глобальные интеграционные процессы будут продолжаться в прежних масштабах в будущем или же противоположные тенденции станут преобладать. Признаки фрагментации уже появились и в последнее время усиливаются.

Негативный сценарий строится на предположении о том, что фрагментация в мировой экономике станет еще более выраженной. Рынки все больше будут концентрироваться в региональных блоках, страны в меньшей степени будут ориентироваться на использование сравнительных преимуществ и в большей степени — на увеличение локализации производств.

Состояние мировой экономики в этом сценарии становится намного хуже, чем в базовом. Повышенное инфляционное давление в условиях более низкого потенциала экономики может означать, что ожидаемого повышения ставок крупнейших центральных банков может быть недостаточно для устойчивого замедления инфляции. При этом растущие ставки приведут к снижению цен активов и росту стоимости обслуживания долга, ухудшат неустойчивые балансы небанковских финансовых организаций по всему миру (пенсионные фонды, страховые компании, хедж-фонды и фонды коллективного инвестирования). Кроме того, менее предсказуемая траектория ставок снижает ликвидность на рынках ключевых финансовых активов, что может увеличить вероятность резкой переоценки рисков инвесторами.

Кроме того, в негативном сценарии предполагается усиление геополитического напряжения, включая введение дополнительных ограничений на российский экспорт. Снижение предложения нефти и нефтепродуктов на мировом рынке приведет к кратковременному сильному росту цены на нефть марки Brent. Издержки зарубежных компаний начнут расти, и инфляция еще больше ускорится.

Банкам теперь может требоваться дополнительное время на проверку финансовой состоятельности компаний. Фото: Сергей Куксин

Чтобы предотвратить формирование инфляционной спирали, крупнейшим центральным банкам придется увеличить ставку выше ожиданий рынка. Дополнительное сильное повышение ставок на фоне большого объема накопленных долгов и падающего спроса может привести к переоценке инвесторами финансовой состоятельности заемщиков с неустойчивыми доходами и вызвать переоценку рисковых активов на рынке. В результате в мировой экономике может начаться экономический и финансовый кризис, сопоставимый по масштабам с кризисом 2007-2008 годов. При этом реализация глобального кризиса может обусловливать поддержание повышенной степени жесткости введенных ограничений на российский экспорт.

Мировая экономика в таком сценарии резко замедлится, что окажет дезинфляционное влияние на общие темпы роста цен. Цены на мировых товарных рынках снизятся под влиянием более низкого спроса.

В то же время уже в конце 2023 года инфляция в крупнейших странах с развитой экономикой, так и не достигнув целевого (то есть устойчиво низкого) значения, вновь ускорится. С одной стороны, будет восстанавливаться спрос, в том числе под влиянием дополнительных мер бюджетной поддержки. С другой стороны, рост фрагментации мировой экономики и ограничения в мировой торговле и кооперации приведут к усилению шоков предложения. Крупнейшим центральным банкам мира после резкого снижения ставки в начале кризиса придется вновь повышать ставку и держать ее на более высоком уровне по сравнению с базовым сценарием. Несмотря на постепенное замедление, внешняя инфляция до конца прогнозного горизонта так и не вернется к целевому уровню.

Глобализация была залогом экономических успехов, но теперь на повестке дня в мире обратные тенденции

Для российской экономики реализация мирового кризиса одновременно с ухудшением геополитического фона существенно осложнит структурную перестройку и адаптацию к новым условиям. Выпуск в 2023 году сократится еще сильнее, чем в 2022 году. В 2024 году падение продолжится, и лишь в 2025 году возможен рост — не более 1%. Из-за усиления геополитического напряжения часть из вновь установившихся в 2022 году связей может оборваться. Особенно сильные последствия будут для промежуточного и инвестиционного импорта, осложнятся программы технического и инвестиционного сотрудничества. И уровень, и потенциальные темпы роста российской экономики снизятся. При этом бюджетная поддержка структурной трансформации экономики в этом сценарии будет ограниченна по сравнению с базовым сценарием — более низкие цены и объемы нефтегазового экспорта приведут к существенному сокращению экспортных доходов.

Инфляция в 2023 году может ускориться до 13-16% на фоне ослабления рубля и усиления шоков предложения. Банку России придется существенно повысить ключевую ставку и держать ее на повышенном уровне довольно долгое время. Даже при гораздо более высоких ставках по сравнению с базовым сценарием инфляция вернется к целевым 4% только к концу 2025 года.

Темп прироста кредитования экономики в кризисном сценарии в 2023 году не будет превышать 5%. На него будут влиять как более высокий уровень ключевой ставки, так и ужесточение дополнительных неценовых требований к заемщикам на фоне роста неопределенности и ухудшения экономической ситуации. В дальнейшем темпы кредитования экономики будут постепенно увеличиваться, но даже в конце прогнозного горизонта их значения будут ниже, чем в базовом сценарии.

Цитата

Эльвира Набиуллина, глава Банка России:

«Базовый сценарий мы почему называем базовым — потому что считаем его гораздо более вероятным, чем альтернативные сценарии. Но за последние месяцы ситуация и баланс рисков для мировой экономики несколько сместились если не в сторону полномасштабного глобального кризиса, то более жесткого варианта развития ситуации».

Справочник /

Термины /

Гидрометеорология /

Базовый сценарий

Термин и определение

Базовый сценарий

Опубликовано:

marinai8q

Предмет:

Гидрометеорология

👍 Проверено Автор24

вариант прогноза экономического роста, изменения производства, потребления энергии, выбросов парниковых газов, взятый за уровень отсчета для анализа действия мер по снижению выбросов парниковых газов.

Научные статьи на тему «Базовый сценарий»

1.

Web-приложение PHP

представляет собой клиент-серверную среду. технологии web-программирования подразделяются на следующие базовые…

Базовый комплекс инструментального набора web-разработчика состоит из следующих компонентов:

Web-браузер…

Механизм сценариев.

Сервер баз данных.

Базовый комплекс изображен на рисунке ниже.

Рисунок 1….

Механизм PHP должен начать синтаксический анализ сценария….

Тип глобальных переменных, объявленных в сценарии.

Статья от экспертов

![]()

2.

Глобализация: базовые сценарии и мировоззренческие установки

3.

Стратегии развития экономики России

разработки среднесрочной и долгосрочной стратегии экономического развития России

Стратегия является базовым…

Каждый из сценариев адаптируется под разные условия развития и функционирования мировой экономики….

Рассмотрим каждый из сценариев более подробно:

Базовый сценарий….

Базовый сценарий. Автор24 — интернет-биржа студенческих работ

Ускоренная адаптация….

компенсируются гораздо быстрее, чем в базовом.

Статья от экспертов

![]()

4.

Базовый сценарий социально-экономического развития муниципального образования

В статье рассмотрен базовый сценарий социально-экономического развития муниципального образования

Повышай знания с онлайн-тренажером от Автор24!

- 📝 Напиши термин

- ✍️ Выбери определение из предложенных или загрузи свое

-

🤝 Тренажер от Автор24 поможет тебе выучить термины, с помощью удобных и приятных

карточек

В базовом сценарии мировая экономика продолжает развиваться в рамках сформировавшихся трендов. Устойчиво высокая инфляция в совокупности с низкими показателями безработицы в странах с развитой экономикой позволяет центральным банкам ужесточать денежно-кредитную политику сильнее, чем планировалось первоначально. Как следствие, экономический рост замедляется быстрее ожиданий и на горизонте 2023 — 2025 годов будет ниже, чем прогнозировалось ранее. Ужесточение денежно-кредитной политики в условиях повышенной волатильности рынков увеличивает риски для финансовой стабильности, однако в базовом сценарии не предполагается, что они реализуются.

В базовом сценарии Банк России исходит из того, что в период повышения ставок крупнейшими центральными банками темпы мирового роста неизбежно замедлятся, однако выверенная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии. Инфляция в мире вернется к значениям вблизи цели в первой половине 2024 года. Годовые темпы роста в развитых экономиках в конце 2022 — середине 2023 года прогнозируются околонулевыми, затем начнется небольшой рост. К 2025 году рост достигнет 3,4% (в предыдущий раз такой темп наблюдался в 2017 году).

Базовый сценарий не предполагает значимого изменения текущей конфигурации геополитических условий до конца прогнозного горизонта. Предполагается, что введенные внешние ограничения на российский экспорт, импорт, инвестиционное и технологическое сотрудничество на среднесрочном горизонте в основном сохранятся.

Товары российского экспорта на мировом рынке продолжат продаваться с дисконтом. Базовый сценарий предполагает сохранение размера дисконта на текущем уровне до конца прогнозного горизонта.

Учитывая динамику цен на сырьевых рынках с начала 2022 года, Банк России в базовом сценарии исходит из более высокой цены на нефть на прогнозном горизонте по сравнению с ОНЕГДКП 2022 — 2024 гг. — 78 долларов США в 2022 году, 70 долларов США в 2023 году, 60 долларов США в 2024 году. В 2025 году цена на нефть марки Urals вернется к долгосрочному равновесному уровню в 55 долларов США за баррель. Банк России также ожидает сохранения цен на газ на повышенных уровнях до конца 2022 года и их постепенной коррекции в 2023 — 2025 годах.

Чтобы бизнесу и гражданам принимать правильные юридически значимые решения и взвешенные экономические решения, важно знать ориентиры и понимать, как будет развиваться российская экономика. В этом поможет официальный базовый сценарий развития 2022 года Банка России на 2023, 2024-2025 годы, опубликованный ЦБ в рамках проекта Основных направлений единой государственной денежно-кредитной политики (ДКП).

Что влияет на базовый сценарий

Прогнозные сценарии Банка России отражают экстраординарные изменения в 2022 году внутренних и внешних условий для российской экономики, а также варианты их дальнейшей эволюции.

| ВИД УСЛОВИЙ | ПОЯСНЕНИЕ |

| Внутренние | Первостепенно то, насколько успешно и быстро граждане и компании будут адаптироваться к новым реалиям |

| Внешние | На среднесрочной перспективе сохраняется неопределенность в отношении ряда процессов в мире. Это:

|

Базовый сценарий ЦБ сгенерировал исходя из того, что скорость адаптации российской экономики к новым условиям зависит от:

- установления новых экономических связей;

- появления новых производств;

- эффективности процессов импортозамещения;

- развития параллельного импорта.

В свою очередь влияние геополитических условий на российскую экономику предполагает:

- наличие или отсутствие дополнительных внешнеторговых санкций;

- степень развития вторичных эффектов санкций, в т. ч. неформальные ограничения со стороны широкого круга контрагентов.

Основные параметры базового сценария

В базовом сценарии ЦБ мировая экономика продолжает развиваться в рамках сформированных ранее трендов.

В ответ на ускорение инфляции крупнейшие центральные банки будут повышать ставки. Это приведет к замедлению роста мировой экономики. Однако осторожная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии.

Инфляция за рубежом вернется к значениям вблизи целей в конце 2023 — начале 2024 года.

Согласно базовому сценарию, в 2022 году и в течение большей части 2023 года российская экономика будет сокращаться, подстраиваясь к изменившимся внешним условиям. Но в 2025 году экономика вернется к потенциальным темпам роста в 1,5–2,5%.

Под влиянием денежно-кредитной политики годовая инфляция:

- составит 12,0–15,0% в 2022 году;

- снизится до 5,0–7,0% в 2023 году;

- вернется к 4% в 2024 году;

- в дальнейшем – будет находиться вблизи цели ЦБ.

Банк России отмечает, что возвращение годовой инфляции к цели будет постепенным, в том числе из-за неизбежной подстройки относительных цен по широкому кругу товаров и услуг в процессе структурной перестройки российской экономики.

В базовом сценарии ЦБ прогнозирует среднюю за год ключевую ставку в диапазоне:

- 10,5–10,8% годовых в 2022 году;

- 6,5–8,5% годовых в 2023 году;

- 6,0–7,0% годовых в 2024 году.

К 2025 году Банк России обещает вернуть ключевую ставку в долгосрочный нейтральный диапазон.

Также ЦБ оценивает долгосрочную номинальную нейтральную ставку в 5,0–6,0% годовых. Однако в период структурной перестройки экономики неопределенность этой оценки выше. Так, есть факторы, которые могут действовать как в сторону повышения, так и в сторону снижения нейтральной ставки. Банк России будет оценивать их совокупное воздействие по мере накопления данных.

Также см. Какой будет денежно-кредитная политика России в 2023, 2024-2025 годах.

Использованы материалы: сайт ЦБ.

Валютная

и финансовая интеграция.

Мировая валютная система остается

моновалютной с доминированием долл

США. Учитывая нестабильность эк и фин

сис-мы США устойчивость мировой фин

сис-мы должна быть связана с появлением

альтернативной валюты, однако создание

валютных союзов и региональных

организаций, позволяющих создать

поливалютную фин сис-му пока безуспешно.

Соврем. нестабильность мировой финансовой

системы связана с возникновением

глобальных дисбалансов трансграничного

движения капиталов. Причинами этого

явл избыток сбережений, номинированных

в долл США в сочетании с высоким спросом

на долларовые активы и ослабление

ориентации инвесторов на внутренний

финансовый рынок. Это обуславливает

следующие направления реформирования

мировой финансовой архитектуры: 1.

Урегулирование глобальных дисбалансов

трансграничного движения капиталов

за счет использования странами с

наибольшими золотовалютными резервами

новых резервных валют; 2. Модернизация

м/н стандартов деятельности финансовых

институтов и расширение их сферы

действия; 3. Ускорение процессов

региональной интеграции.

Доминантой

дальнейшего институционального развития

мировой финансовой системы выступает

координация действий м/н экономических

организаций по наднациональному

финансовому регулированию с учетом

последствий современного финансового

кризиса. При этом важной является

координация действий наднациональных

регуляторов в связи со следующими

факторами: быстрое развитие финансовых

инноваций, сокращение гос регулирования,

м/н экономическая интеграция.

Приоритетами

реформирования м/н уровня мировой

финансовой архитектуры является:

-

расширение

полномочий форума финансовой стабильности

и преобразование его в совет по финансовой

стабильности -

мониторинг

деятельности рейтинговых агентств -

модернизация

проденциального регулирования и

стандартов финансового надзора -

формирование

м/н стандартов, определение вознаграждения

топ-менеджмента крупных финансовых

институтов -

стимулирование

введения стандартов, раскрытие стандартов

для юрисдикций, отказывающихся от

сотрудничества и оффшорных зон.

Сценарии развития мировой экономики

1. Базовый сценарий

Базовый

сценарий у большинства международных

организаций и институтов (МВФ, Всемирный

банк, ОЭСР, IEA,

Institute

of

International

Finance, ООН) основан на следующих положениях:

—

мировая экономика постепенно

восстанавливается, но темпы роста

остаются медленными; более активно

восстанавливается экономика развивающихся

стран;

—

приток капитала в развивающиеся

страны восстановлен, но на международных

рынках сохраняется ограниченный доступ

к капиталу частного бизнеса;

—

восстановление запасов готовой продукции

и материалов в экономике оказывает

положительное воздействие на

производство и экономический рост;

—

сохраняется достаточно высокий уровень

безработицы;

—

сохраняются риски, связанные с

суверенным долгом стран, которые могут

негативно влиять на движение капитала

и состояние финансовых рынков;

—

существенное влияние на темпы роста

мировой экономики оказывает длительность

и масштабы проведения бюджетной

консолидации в странах с высоким уровнем

долга и бюджетного дефицита.

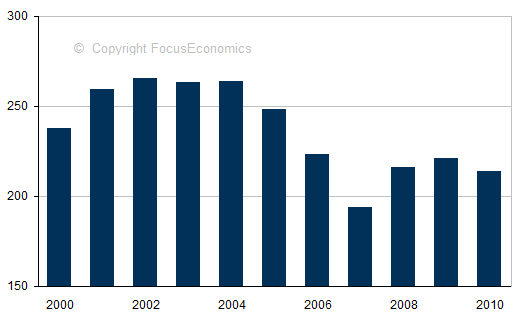

По

базовому сценарию МВФ прирост мирового

ВВП составит в 2010-

2015 гг.

составит около 4,6%, а с вероятностью

90% данный показатель составит от

2-7%. Базовый сценарий построен на

допущении, что цены на нефть составят

75 и 77 долл./барр. в 2010-2011 гг.

Базовый

сценарий МВФ, опубликованный в апреле

2010 г., предполагает:

—

восстановление экономики в развитых

и развивающихся странах, но сохранение

риска возникновения новых потрясений

в развитых странах (частично из-за

кризиса в Греции, который может

вызвать кризис в других странах, а

также растущих дефицитов бюджетов и

долга в

развитых

странах); в США и Европе сохраняются

риски для банков, связанные с

недвижимостью;

—

улучшение финансовых условий, но

сохранение ограничений в отношении

банковского капитала и ограниченная

кредитная активность банков (ограниченный

доступ населения, малого и среднего

бизнеса к капиталу);

—

восстановление притока капитала в

развивающиеся страны, обусловленное

восстановлением развивающихся экономик,

значительной разницей в доходности,

ростом аппетита к риску;

—

в условиях восстановления финансового

сектора и стабилизации цен на commodities

на более высоких уровнях дисбаланс

счетов текущих операций стран будет

увеличиваться;

—

рост уровня государственного долга

к ВВП в большинстве стран, особенно

в условиях роста расходов на стареющее

население;

—

восстановление запасов готовой продукции

и материалов в экономике (более

значительно влияет на восстановление

развивающихся экономик);

—

не ожидается значительного повышения

уровня инфляции в развивающихся

странах;

—

сохраняются риски развития мировой

экономики, связанные с преждевременным

прекращением стимулирующих бюджетных

мер, а также ограниченным потребительским

спросом в связи с высоким уровнем

безработицы.

В

обновленном варианте World

Economic

Outlook

в июне 2010 г. МВФ прогнозирует:

—

восстановление экономики развитых

стран умеренными темпами, при этом

основными проблемами являются

государственный долг, безработица и

в некоторых странах ограниченные

возможности для

банковского

кредитования;

—

своевременные стимулирующие меры и

более благоприятные экономические

условия в развивающихся странах

способствуют увеличению внутреннего

спроса и привлечению капитала;

восстановление

мировой торговли также способствует

восстановлению экономики развивающихся

стран;

—

в то же время сохраняется риск

негативного воздействия нестабильности

на финансовых рынках еврозоны на реальный

сектор, в том числе других стран, через

торговые и финансовые каналы

взаимодействия.

Согласно

базовому сценарию Всемирного банка,

мировая экономика восстанавливается,

но характер этого процесса меняется.

Положительное влияние стимулирующих

мер государства, а также восстановления

запасов продукции и материалов на

темпы роста экономики снижается.

Продолжительность

и темпы восстановления экономики во

многом определяются динамикой

потребительского спроса частного

сектора, а также мерами, направленными

на долгосрочные структурные изменения

(бюджетная устойчивость, реструктуризация

банковского сектора,

производительность).

При условии что предпринятые правительствами

меры будут способствовать восстановлению

банковского кредитования, а также

удастся избежать дефолта или

реструктуризации долга европейских

стран,

темпы

роста мирового ВВП составят 3,3% в 2010-2011

гг. (на 0,6% и 0,1% выше, чем прогноз

Всемирного банка в январе 2010 г.65) и

3,5% в 2012 г. Наибольший вклад в рост

мировой экономики приходится на

развивающиеся страны – 50% увеличения

глобального спроса и 40% увеличения

глобального

экспорта.

Всемирный

банк также предусматривает базовый

сценарий с более медленным ростом

экономики. Данный сценарий реализуется

в условиях более ограниченных

возможностей для заимствования, более

осторожного поведения инвесторов и

потребителей, а также ускорения

бюджетной консолидации хотя бы до

50% от требуемых усилий, позволяющих

обеспечить к 2030 г. соотношение долга к

ВВП на уровне 60% (по оценкам МВФ, для

этого страны с высокими доходами

должны сократить государственные

расходы (или повысить доходы) на 8,8% ВВП

к 2020 г. и сохранить их на этом уровне

до 2030 г.67). В результате снижаются

темпы расширения мировой торговли,

что способствует снижению цен на

commodities

и инфляции. Несмотря на то, что

развивающиеся страны в данном сценарии

становятся основным источником роста

мировой экономики (их доля увеличивается

до 50% в росте экономики), они остаются

зависимыми от экономик развитых стран.

Прогноз

макроэкономического развития ОЭСР в

целом соответствует

прогнозам

МВФ и Всемирного банка, но более

позитивен в отношении темпов роста

мирового ВВП в 2010-2011 гг. – 4,6% и 4,5%. ОЭСР

особенно

выделяет

следующие факторы, ограничивающие

рост экономики – плохие балансы

частных и государственных компаний,

высокая безработица и потребность в

налоговой консолидации. Рисками в

развитии экономики остаются проблемы

с суверенным долгом некоторых стран

ОЭСР; риски,

связанные

с быстрым ростом развивающихся

экономик, которые могут проявиться в

усилении давления на цены на

commodities, резкого ужесточения государственной

политики; увеличение инфляции в

долгосрочной перспективе. Наиболее

быстрыми темпами будут расти экономики

США, а также стран ОЭСР

Азиатско-Тихоокеанского региона,

имеющих сильные связи со странами, не

входящими в ОЭСР.

Базовый

сценарий ОЭСР основан на предположении,

что будет проведена мягкая бюджетная

консолидация, дисбаланс счета текущих

операций стран будет немного выше в

среднесрочном периоде, но ниже

докризисных уровней, сохраняются

риски его увеличения и резкого

изменения обменных курсов. Основные

допущения в базовом сценарии ОЭСР:

уровень безработицы соответствует

структурному уровню в странах ОЭСР к

2015 г., в странах с более гибким рынком

труда – к 2018 г, в остальных – к 2025

г.; цены на нефть и другие commodities растут

ежегодно на 1% в реальном выражении после

2011 г.; обменные курсы валют остаются

неизменными в номинальном выражении в

странах ОЭСР и др.

Базовый

сценарий (higher scenario — оптимистический)

у Международного энергетического

агентства (далее – IEA) предполагает

динамику мирового ВВП в соответствии

с прогнозом МВФ (World Economic

Outlook,

IMF, April 2009). В рамках данного сценария

спрос на нефть растет в среднем на 1,4% в

год с 2010 г.

2. Пессимистический сценарий

Негативные

сценарии представлены в прогнозах

МВФ, Всемирного банка, IEA, ООН. Негативный

сценарий развития мировой экономики

предполагает ухудшение ситуации с

суверенным долгом ряда стран ЕС и

снижение доверия частного сектора к

этим странам, что негативно повлияет

на условия заимствования на финансовых

рынках и приведет к сокращению

потребительского и инвестиционного

спроса.

Негативный

сценарий МВФ предполагает усиление

и распространение рисков, связанных с

суверенным долгом стран, что может

привести к дополнительному росту

стоимости финансирования и ухудшению

балансов банков, а, следовательно, к

ухудшению условий для заимствования,

снижению уровня доверия компаний и

потребителей, резким изменениям

валютных курсов. В условиях торговых

и финансовых взаимосвязей стран все

это может привести к значительно

более низкому уровню мирового спроса.

Сценарий

предполагает, что уровень негативного

воздействия на финансовые рынки и

внутренний спрос в еврозоне сопоставим

с уровнем 2008 г., при этом характерно

распространение негативного воздействия

на финансовые рынки, в особенности

США. В этих условиях рост мирового

ВВП в 2011 г. будет на 1,5% ниже, чем в базовом

сценарии (около 3%), и только к 2014 г. разница

составит менее 0,5%.

Негативный

сценарий также предполагает риски,

связанные с неопределенностью

регулятивных реформ и их воздействием

на банковское кредитование и расширение

экономической активности. Другим

риском

остается

возможность нового ослабления рынка

недвижимости в США. В результате

сложности с макроэкономической

политикой будут испытывать некоторые

крупные, быстрорастущие развивающиеся

страны Азии и Латинской Америки.

Всемирный

банк также не отрицает возможности

негативного развития событий. В сценарии

со значительным повышением неприятия

риска предполагается, что в результате

недоверия инвесторов к странам с

высоким уровнем долга доходность по

10-летним облигациям США вырастет на 100

б.п. В результате рост мировой экономики

замедлится до 2,7%, при этом наиболее

сильное замедление будет характерно

для развитых стран с низкими процентными

ставками, а также их торговых партнеров.

Сценарий

кризиса доверия (реализация сценария

менее вероятна, чем предыдущего) к 5

странам Евросоюза (Греция, Португалия,

Италия, Испания, Ирландия) во второй

половине 2010 г. может привести к

прекращению

внутреннего и внешнего кредитования

этих стран в результате их дефолта или

ожиданий дефолта. Реализация такого

сценария во всех 5 странах приведет

к резкому сокращению внутреннего

спроса и 15%-му снижению их ВВП, что

окажет значительное негативное

воздействие на экономику всей Европы

и остального мира. В результате темпы

роста мировой экономики замедлятся в

2011 г. до 0,7%, наиболее сильно затронув

страны с высокой экспортной составляющей

в ВВП (страны Восточной Азии и

Тихоокеанского региона). В зоне риска

также находятся банки ряда

развитых

стран (Австрия, Франция, Бельгия,

Германия, Нидерланды), кредиты которых

европейских странам с высоким уровнем

долга составляют 1,4 трлн евро.

В

рамках пессимистического сценария IEA

(lower scenario) рост ВВП ниже, чем в базовом

сценарии, что обусловлено более

медленным восстановлением мировой

экономики, чем предусмотрено в прогнозе

МВФ.

В

рамках данного сценария ожидаются более

низкие показатели роста спроса на нефть

— до 0,5% в год с 2010 г. Предложение нефти

со стороны стран, не являющихся членами

ОПЕК, в конце прогнозного периода

ниже, чем в базовом сценарии. В то же

время резервные мощности по добыче

нефти стран ОПЕК составляют 7-8%

мирового спроса в 2013-2014

гг., что способствует повышению

устойчивости нефтяного рынка к резким

колебаниям объема предложения нефти.

В

прогнозе ООН рассматривается сценарий

второй волны кризиса, возможной в

случае преждевременного прекращения

стимулирующих мер правительств.

Основные допущения в сценарии: 1) Меры

поддержки будут прекращены в 2011 г. из-за

опасений увеличения государственного

долга и роста инфляции; 2) Сохранится

негативное воздействие высокой

безработицы и задолженности домохозяйств

на инвестиционный и потребительский

спрос. В результате все это приведет

к еще большему сокращению доходов

государства, дальнейшему падению ВВП

и увеличению соотношения долг/ВВП,

воздействию на уверенность частного

сектора.

3. Оптимистический сценарий

Оптимистические

сценарии представлены в прогнозе

Всемирного банка (январь 2010 г.), ООН.

Реализация

оптимистического сценария Всемирного

банка («более сильный экономический

рост»), представленного в январе 2010

г., предполагает более быстрое снижение

уровня накопления домохозяйств и

повышение уровня потребления в США

и Европе, а также более высокий рост

инвестиций под воздействием низких

процентных ставок и роста доверия к

рынку. В результате темпы роста

мирового реального ВВП составят

3.1-3.4% в 2010-2011 гг.

В

рамках сценария ООН «координация

международной политики» темпы роста

ВВП составят в 2011-2015 гг. 4,4-5%. Сценарий

основан на достижении эффективной

координации макроэкономических политик

стран в области управления глобальным

дисбалансом, сближения темпов роста

экономик развитых и развивающихся

стран, обеспечения экологической

устойчивости. Исходные допущения –

увеличение государственных инвестиций,

стимулирующих вложения в инфраструктуру

и производство энергии с низким

уровнем выбросов CO2, финансовые

вложения в развивающиеся страны в

целях участия в производстве

возобновляемой энергии, экономическая

диверсификация и адаптация к изменению

климата,

обеспечение

полного рыночного доступа развивающихся

стран для их экспортных товаров.

56. Стратегія розвитку та ринкової поведінки транснаціональних корпорацій. Суть і принципи діяльності тнк. Сучасні теоретичні концепції діяльності тнк

Каждая ТНК начинала

свою деятельность как обычная компания,

которая действует в одной отрасли на

внутреннем рынке. В этот период она

использовала преимущественно

внутриотраслевые стратегии, но конкуренция

и стремление к расширению экономической

власти толкали ее к освоению других

отраслей. Корпорация диверсифицировала

и приобретала черты конгломерата, однако

ее отделения и филиалы оставались пока

в одной стране. Наконец, дальнейшее

развитие крупной корпорации обычно

связано с использованием преимуществ

транснационализации и ПИИ — стратегий.

Прежде всего, на выработку стратегий

влияет конкурентная среда, в которой

действует компания. На этом этапе

корпорация становится транснациональной

и использует стратегии транснационализации.

На внутреннем рынке она продолжает

использовать внутриотраслевые стратегии

и стратегии деятельности компаний, ТНК

использует весь спектр корпоративных

стратегий — от внутриотраслевых до

транснациональных. Прежде всего, на

выработку стратегий влияет конкурентная

среда, в которой действует компания.

Рассмотрим некоторые из них. Первая

группа мер направлена на завоевание и

отстаивание своей доли рынка, связана

с повышением операционной эффективности.

Здесь основную роль играет ценовая

конкуренция. Компания всеми способами

пытается снизить цену реализации своей

продукции и тем самым расширить свою

долю рынка и потеснить конкурентов в

данном сегменте рынка. Для этого она

расширяет свое производство, используя

эффект масштаба для уменьшения

себестоимости, провидит оптимизацию

своей внутренней организации, ведет

поиск лучших поставщиков и наиболее

выгодных каналов сбыта. Она проводит

технологические инновации для уменьшения

себестоимости и увеличения выпуска

продукции.

|

Стратегии |

|||

|

Внутриотраслевые |

Стратегии |

Стратегии |

|

|

Операционная |

Стратегия |

Стратегия |

Ресурсно-ищущие |

|

Ценовая |

Позиционирован

Позиционирован потребителей Позиционирован рынку |

Диверсификация

по клиентов |

Затратноориентированные |

|

Снижение |

|||

|

Конгломерация |

Рыночно-ищущие |

||

|

Рационализация |

Если

ТНК сумеет завоевать свой сегмент рынка,

то там вступает в силу совершенно новый

тип конкуренции, названный Чемберленом

монополистической конкуренцией. Каждый

современный рынок уже довольно четко

разделен на отдельные сегменты, где

властвуют одна-две монополии. Понимание

специфики монополистической конкуренции

может привести наши компании к практическим

рыночным стратегиями, приносящим

ощутимый успех.

Еще

одно, наиболее важное для ТНК стратегическое

направление связано с транснационализацией

и, более широко, с интернационализацией

бизнеса. Многие цели стратегического

развития корпорации достигается путем

перенесения отдельных частей

воспроизводственного процесса в другие

страны посредством различных форм

прямых иностранных инвестиций (ПИИ). И

так, для реализации стратегий

транснационализации используют разные

способы инвестирования: инвестирование

«с нуля», то есть создание за рубежом

полностью нового предприятия;

трансплантации — вынесение в принимающую

страну отдельных, чаще всего сборочных,

производств; стратегические альянсы —

осуществление влияния ТНК в принимающей

стране через совместное предпринимательство

и долгосрочные договоры; слияние и

поглощение, покупка пакетов акций

компаний принимающей страны.

Сегодня

перед Украиной стоит тяжелое задание

решения оптимальным образом вопроса

уменьшения факторов риска до уровня

тех стран, которые сегодня с активными

реципиентами и иностранными инвестициями.

Это позволит в ближайшее время говорить

про экспансию в нашу страну интеллекта,

технологий, капитала со стороны ведущих

ТНК мира, которая в свою очередь станет

мощной движущей силой в реализации

стратегии экономического увеличения

государства.

*Теоретические

концепции:

1.

Теория рыночной власти Хаймера: ТНК

вклажывают деньги заруеж не ради прибыли,

а для роста своей рыночной власти, а

также защитное инвестрирование (защита

своих интерсов, согласно которым ТНК

покупают своих конкурентов для снижения

уровня конкуренции). Например, метеллургия,

нефтедобыча. Для принимающих стран –

это негативно.

2.

Теория интернационализации: с позиции

снижения предельных затрат и экономия

на масштабе. Применяема для отраслей,

где конкурентные преимущества являются

снижением издержек и снижения цены

(электроник, аппаратура. Инвестиции из

развитых в развивающиеся.

3.

Теория присвоения: иногда дешевле купить

компанию с имеющимися технологиями,

чем создавать новую. Инвестиции из

развивающихся в развитые. Пример: IT,

Фармацевтика.

4.

Концепция м/н конкрентоспособности

отрасли: основана на т. Жизненного цикла

продукта. Устаревший продукт распределяется

на другие регионы. Отрасли, где технологии

не являются конкурентным преимуществом

фирмы. Пр, легкая промышленность,авто.

5.

Налоговая теория: филиал создается для

минимизации налоговых отчислений. Пр.,

нефтепереработка.

57. Обумовленість галузевої структури прямих іноземних інвестицій у 2006-2009 роках

Металлообработка,

сельское хозяйство и добывающие отрасли,

перенесли кризис 2006-2008 относительно

нормально.

В

2009 потоки ПИИ сократились по всем трем

секторам — сектору добывающих отраслей

и сельского хозяйства, сектору

обрабатывающей промышленности и сектору

услуг. Пострадали не только такие

циклично развивающиеся отрасли, как

автомобильная и химическая промышленность.

В 2009 году сократились и ПИИ в отраслях,

которые на первоначальном этапе

сопротивлялись влиянию кризиса, в том

числе в фармацевтике и пищевой

промышленности. Приток ПИИ увеличился

в 2009 году в сравнению с 2008 годом лишь в

случае очень немногих отраслей, а именно

электро-, газо- и водоснабжения, а также

производства электронного оборудования,

строительства и телекоммуникаций. В

целом сильнее всего кризис ударил по

ПИИ в секторе обрабатывающей промышленности,

о чем свидетельствует падение

трансграничных СиП против уровня 2008

года на 77%. В секторе добывающих отраслей

и сельского хозяйства и услуг сокращение

таких сделок было не столь кардинальным

— соответственно на 47% и 57%. В результате

продолжал повышаться их удельный вес

в общемировом объеме трансграничных

СиП за счет обрабатывающей промышленности.

Вместе с тем серьезно пострадали

некоторые отрасли и в этом сегменте.

Так, в частности, в случае финансовых

услуг было зарегистрировано обвальное

падение стоимостного объема трансграничных

СиП на 87%.

2010

Секторальные тенденции. За некоторым

увеличением притока ПИП в 2010 году

скрываются значительные межсекторальные

различия. ПИП в сфере услуг, на которые

пришлась основная часть снижения потоков

ПИП под воздействием кризиса, в 2010 году

продолжали уменьшаться. Сокращение

отмечалось во всех основных отраслях

услуг (деловые услуги, финансы, транспорт

и связь, а также коммунальная сфера),

хотя и разными темпами. Один из крупнейших

показателей сокращения потоков ПИП был

отмечен в финансовом секторе. Доля

обрабатывающей промышленности увеличилась

почти до половины объема всех проектов

в сфере ПИП. Вместе с тем в обрабатывающей

промышленности инвестиции сократились

в таких отраслях, чувствительных к

циклам деловой активности, как металлургия

и электронная промышленность. Химическая

промышленность (включая фармацевтическую

промышленность) демонстрировала свою

сопротивляемость на протяжении

всегокризиса, а в таких отраслях, как

производство продовольствия, напитков

и табака, текстильных изделий и предметов

одежды, а также автомобилестроение, в

2010 году наметилось оживление. ПИП в

добывающих промышленных отраслях

(которые не пострадали во время кризиса)

в 2010 году сократились.

58. Обумовленість регіональної структури прямих іноземних інвестицій у 2006-2010 роках

В

2006 году обьем прямых инвестиций составил

1 306 млрд. долларов. В 2006 году ПИИ росли

во всех трех группах стран: развитых

странах, развивающихся странах и странах

с переходной экономикой Юго-Восточной

Европы и Содружества Независимых

Государств (СНГ).Приток

ПИИ в развитые страны достиг 857 млрд.

долл., потоки ПИИ в развивающиеся страны

и страны с переходной экономикой достигли

рекордно высоких уровней: соответственно

379 млрд. долл.

и 69 млрд. долл. Соединенные Штаты вернули

себе позиции ведущей принимающей страны,

за ними следовали Соединенное Королевство

и Франция. Наиболее крупные потоки ПИИ

в группе развивающихся стран поступали

в Китай. Гонконг (Китай) и Сингапур, а в

группе стран с переходной экономикой

— в Российскую Федерацию.

В

2007 году глобальный приток ПИИ увеличился

на 30% и достиг 1 833 млрд. долл. Несмотря

на финансовый и кредитный кризисы, во

всех трех основных экономических

группировках наблюдался неуклонный

рост притока ПИИ. Приток ПИИ в развитые

страны достиг 1 248 млрд. долл. Соединенные

Штаты сохранили свои позиции ведущей

принимающей страны, за ними следовали

Соединенное Королевство, Франция. Канада

и Нидерланды. Крупнейшим принимающим

регионом был Европейский союз,

куда поступило

почти две трети совокупного притока

ПИИ в развитые страны.В развивающихся

странах приток ПИИ достиг беспрецедентного

уровня (500 млрд. долл.), что означает рост

по сравнению с 2006 годом на 21%. Приток ПИИ

в наименее развитые страны (НРС) в 2007

году составил 13 млрд. долл., что также

является рекордно высоким показателем.

В то же время развивающиеся страны

продолжают набирать силу в качестве

источников ПИИ, вывоз которых достиг

нового рекордного уровня в размере 253

млрд. долл., главным образом в результате

внешней экспансии азиатских ТНК. Взрывной

рост отмечался и в динамике потоков ПИИ

в Юго-Восточную Европу и СНГ, которые

возросли на 50% и достигли 86 млрд. долл.

в 2007 году. В группе развивающихся стран

и стран с переходной экономикой тремя

крупнейшими получателями ПИИ были

Китай, Гонконг (Китай) и Российская

Федерация.

В

2008г. глобальный

поток ПИИ сократится до1.7

трлн. долл. Кризис изменил ландшафт ПИИ:

инвестиции в развивающиеся страны и

страны с переходной экономикой резко

увеличились, а их доля в глобальных

потоках ПИИ в 2008 году достигла 43%. Отчасти

это было обусловлено одновременным

значительным сокращением притока ПИИ

в развитые страны (29%). В Африке приток

инвестиций достиг рекордного уровня,

причем наиболее высокие темпы его

прироста были отмечены в Западной Африке

(прирост на 63% против 2007 года): ввоз

инвестиций в Южную. Восточную и

Юго-Восточную Азию увеличился на 17% и

побил новый рекорд: приток ПИИ в Западную

Азию продолжал увеличиваться шестой

год подряд: ввоз инвестиций в Латинскую

Америку и Карибский бассейн вырос на

13%: а увеличение притока ПИИ в Юго-Восточную

Европу и СНГ было зафиксировано восьмой

год подряд.

В

2009 глобальный

приток ПИИ снизился еще на 37% до 1 114 млрд,

долл.

Продолжается

рост удельного веса развивающихся стран

и стран с переходной экономикой и как

объектов размещения, и как источников

глобальных ПИИ. Эти страны, на которые

в 2009 году приходилась почти половина

притока ПИИ.играют ведущую роль в

процессе оживления ПИИ.

В

2010г. глобальные

потоки прямых иностранных инвестиций

(ПИИ)несколько выросли — до 1,24 трлн.

долл., но все же былина 15% ниже их среднего

докризисного уровня.Впервые за историю

развивающиеся страны и страны спереходной

экономикой в совокупности привлекли

более половиныглобальных потоков ПИИ.

Вывоз ПИИ из этих стран также достигрекордных

уровней, а большинство их инвестиций

направляются вдругие страны Юга.

Напротив, приток ПИИ в развитые

страныпродолжает уменьшаться.В некоторых

из беднейших регионов потоки ПИИпродолжают

уменьшаться. Приток инвестиций во

всенижеперечисленные группы стран

(Африка, наименее развитыестраны,

развивающиеся страны, не имеющие выхода

к морю,малые островные развивающиеся

государства, а также ЮжнаяАзия) сократился.

В то же время в ведущих регионах

сформирующейся рыночной экономикой,

таких, как Восточная иЮго-Восточная

Азия и Латинская Америка, был отмечен

мощныйрост притока ПИИ.

59. Сучасні теорії платіжного балансу: сутність та відповідність реаліям

Теории

платежных балансов

Существующие

теории можно разделить на:

1)

Макроэкономические теории

2)

Структурализм

3)

Универсализм

4)

Секуляризм

Макроэкономические

теории

делят на:

1)

Теория

автоматической адаптации ПБ в условиях

фиксированного валютного курса

Фиксированный

валютный курс > внешний дефлятор >

рост %-ставки > снижение денежной массы

> рост иностранных инвестиций.

2)

Ценовой подход

или подход связанный с эластичностью

на экспорт и импорт страны.

Когда

валютный курс снижается – растет

экспорт, падает импорт. ПБ выравнивается,

но это справедливо, когда сумма

эластичностей

экспорта и

импорта больше 1.

3)

Кейнсианская

коррекция дохода

– согласно этой теории состояние ПБ

зависит от дохода в стране. Чем выше

доход, тем состояние по тек. Операциям

хуже (т.к. выше импорт)

4)

Абсорбционный подход –

соединяет классическую и кейнсианскую

теории. В рамках этого подхода можно

влиять на ПБ с помощью дохода но также

влияет и валютный курс, спрос на импорт

и экспорт.

5)

Модель Манделла-Флемминга – в

нормальной устойчивой экономике сумма

баланса по текущим операциям и баланса

капитала и финансовых операций = 0. Если

минус – счет по тек. операциям с помощью

мобильности капитала он нейтрализуется

Структурализм

– согласно этой теории, главная причина

проблем ПБ связана со структурой

экономики и пока структура не поменяется

можно девальвировать валюту, изменять

%-ставку, но ничего не поменяется. Авторы

считают что главным инструментом

изменения структуры являются налоги.

Универсализм

– не рассматривает структурные аспекты

экономики. Главным фактором, который

влияют на ПБ является баланс сбережений

и инвестиций. ПБ может регулироваться

только монетарными методами.

Авторы

теории считали товар универсальным,

его все равно где производить, поэтому

в той стране где созданы наиболее

благоприятные условия производства –

растут иностранные инвестиции,

следовательно ПБ улучшается.

Секуляризм

– Согласно этой теории, как и структура

экономики, так и качество товаров которые

выпускаются, являются главными

конкурентными преимуществами страны.

Но качество производства зависит от

производительности труда и технологического

лидерства. Поэтому государство должно

максимизировать инновации.

60. Обумовленість впливу прямих іноземних інвестицій на обсяг продажу, виробництва, експорту та вартості активів філій тнк

Прямые

заруб инвестиции ТНК:

-

Объем

продаж иностранных филиалов ТНК=С0+

1,945 суммарного объема ввезенных прямых

зарубежных инвестиций ТНК -

Валовая

продукция иностранных филиалов=С0+0,342

суммарного объема ввезенных зарубежных

инвестиций ТНК -

Объем

экспорта иностранных филиалов ТНК=С0+

0,628 суммарного объема ввезенных прямых

зарубежных инвестиций ТНК -

Стоимость

активов иностранных филиалов ТНК=

С0+4,395

суммарного объема ввезенных прямых

зарубежных инвестиций ТНК

Производство

не является главной целью создания

иностранных филиалов

Приоритетным

для филиалов является продажа товаров

на месте

В

развитые страны направляются большие

объемы инвестиций, чем в развивающиеся

( рынок сбыта важнее, чем производство

и экспорт)

Почему

рост активов больше чем приток иностранных

инвестиций:

-

Получая

полный контрольный пакет акций, можно

управлять компанией, стоимость которой

значительно больше, чем стоимость

компании.

Сделки

СиП приводят к повышению стоимости

активов новой компании

-

Вплив прямих іноземних інвестицій на економічний розвиток країн Азії (на прикладі Китаю, Сінгапуру, Гонконгу). Китай

По

статистическим данным КНР, в 2010 году

приток прямых иностранных инвестиций

в страну составил 105,735 млрд. долл. и таким

образом, Китай занимает 1ое место среди

развивающихся стран по притоку ПИИ.

Активы

ПИИ в 2010 г. составили 9,9% ВВП.

ПИИ

из Китая составили 5,1% ВВП.

На

предприятиях с участием иностранного

капитала заняты 28 млн. человек, или

десятая часть всех работников городских

предприятий.

Говоря

об отраслевом распределении, характерным

является то, что центральной сферой

является промышленность Китая.

Иностранный капитал изначально

направлялся преимущественно в

обрабатывающую промышленность. Этот

приоритет остается основным и в

настоящее время. В 2008г. доля обрабатывающей

промышленности составила 46,07%. В этой

отрасли львиную долю (до 80%) составляют

изготовление, обработка и сборка

изделий, предназначенных для экспорта.

В

2010 году структура доноров осталась

неизменной и наибольший приток ПИИ был

зафиксирован из азиатских стран: Гонконг

– 19,687 млрд. долл., Тайвань – 1,915 млрд.

долл., Япония – 1,831 млрд. долл. Также в

топ 10 основных стран-доноров ПИИ входят

США, Великобритания, Германия, Нидерланды.

В

силу исторических предпосылок и

географических причин восточные

регионы Китая являются наиболее развитыми

(море, порты, дороги, более высокий

уровень индустриального развития и

проч.) и потому с самого начала движения

ПИИ оказались наиболее привлекательными.

В дальнейшем большое влияние на этот

процесс оказало создание СЭЗ. Поэтому

львиная доля фактической суммы

использования ПИИ приходится на восточные

регионы (в 2008г. — 72,33%), а на центральные

регионы — 6,87% и западные регионы — всего

6,11%.

Гонконг

Воздействие

мирового финансового кризиса на приток

прямых иностранных инвестиций проявилось

в их снижении на 12% в 2009 году. В 2010 году

было получено почти $69 млрд. прямых

иностранных инвестиций, что почти на

$17 млрд. больше чем в 2009 году. Общий объем

прямых иностранных инвестиций в страну,

составил более триллиона американских

долларов и это составило более 485% ВВП.

Несмотря

на большие объемы притока прямых

иностранных инвестиций, Гонконг является

экспортером ПИИ. Экспорт ПИИ превышает

импорт ПИИ на 10% и достигает $76 млрд.

Увеличение фонда прямых иностранных

инвестиций в 2010 году обусловлено

положительным притоком инвестиций и

удорожанием предприятий, в которые

ранее были вложены эти инвестиции.

Наряду с увеличением объема притока

ПИИ в 2010 году, увеличился также и их

отток до $76 млрд., что составило 135% от

валового притока капитала. Значительная

часть ПИИ была получена из развивающихся

стран и Азии и Океании. ПИИ из Тайвани,

незначительно уменьшились.

СИНГАПУР

Прямые

иностранные инвестиции в Сингапур в

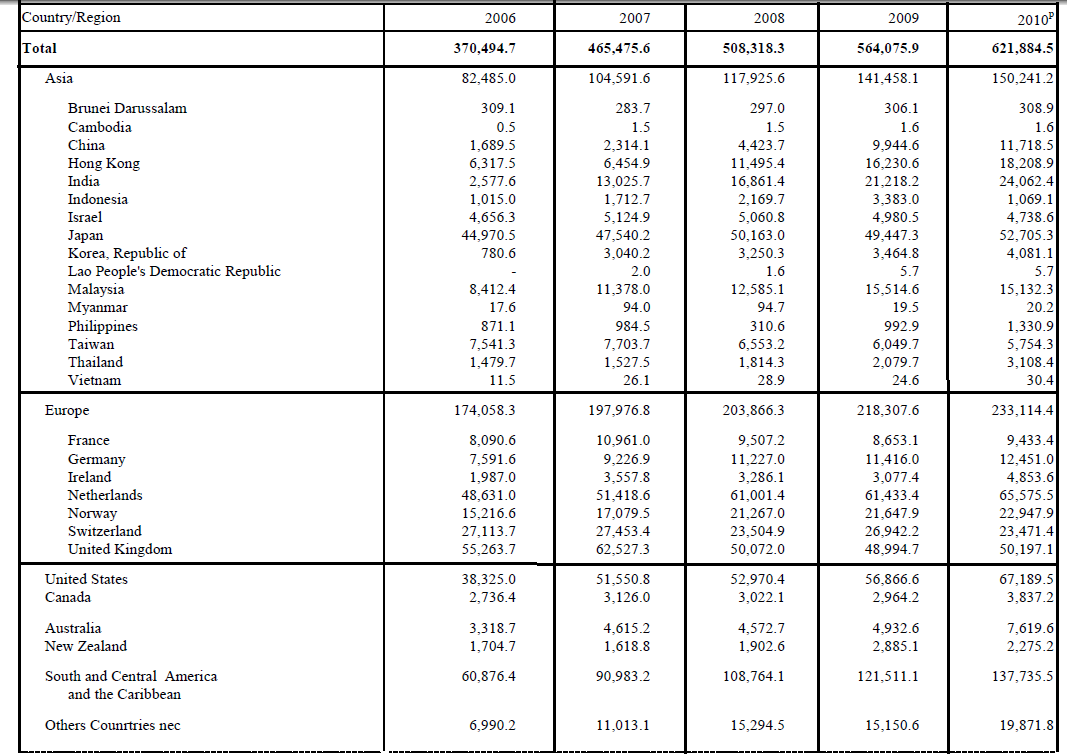

2010г. составили 621,884 млн. долл. США, что

составляет 207% от ВВП. Этот показатель

является достаточно высоким, при этом

он каждый год увеличивается, для сравнения

в 2006г. иностранные инвесторы контролировали

активы на 370,494 млн. долл. США.

Основными

иностранными инвесторами выступают

страны Европы (37,4% всех ПИИ). Среди

европейских стран доминирует Нидерланды,

Великобритания и Швейцария. На Азию

приходится 24%. Тут большинство инвестиций

поступают из Японии, Китая и Индии. На

Южную и центральную Америку приходится

22% всех ПИИ. На США приходится 10,7%

инвестиций.

Прямые

иностранные инвестиции в Сингапур по

секторам экономики

Общее

количество прямых иностранных инвестиций

(ПИИ) в Сингапуре, в состав которых

входят прямые инвестиции в акционерный

капитал и чистое кредитование от

иностранных инвесторов, выросло на 8,6

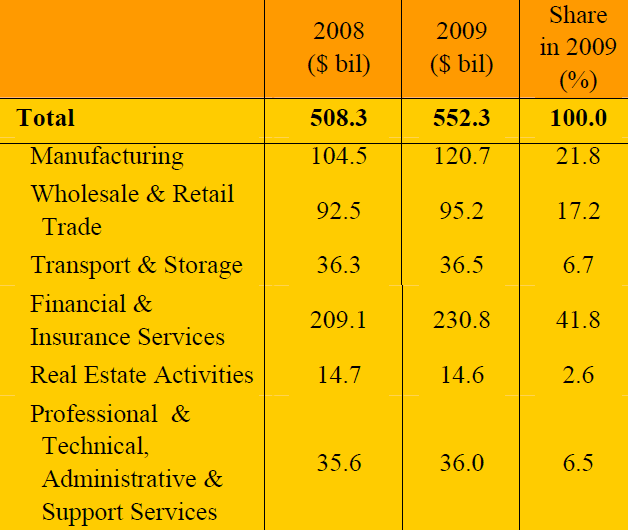

процентов до $ 552,3 млрд. по состоянию

на конец 2009 года.

Большая

часть прямых иностранных инвестиций в

Сингапуре были форме частного капитала.

Около 87,9 процентов (или $ 485,3 млрд.) прямых

иностранных инвестиций были в форме

прямых реальных инвестиций, а остальные

$ 66,9 млрд. приходится на чистое кредитование

прямых иностранных инвесторов.

Распределение

по отраслям ПИИ в Сингапуре были

сосредоточены в финансовые и страховые

услуги (41,8 процентов или $ 230, 8 млрд.) и

производство (21, 8 процентов или $ 120,7

млрд.). Оптовая и розничная торговля ($

95,2 млрд) и транспорт и хранение ($ 36,5

млрд.) и другие сектора с значительными

иностранными инвестициями.

Финансовые

и страховые услуги

Прямые

инвестиции в сферу финансовых и страховых

услуг были направлены преимущественно

в инвестиционные холдинги (82. 4 процента

или $ 190,3 млрд). Были также значительные

прямые иностранные инвестиции в банки

($ 14,1 млрд) и страховые услуги ($ 7,6 млрд).

-

Вплив прямих іноземних інвестицій на економічний розвиток країн Північної Європи (на прикладі Швеції, Норвегії, Фінляндії). Норвегия

ПИИ

– положит, портфельн инв-и – положит,

другие инв-и – положит.

Входящие

потоки ПИИ особенно пострадали от

экономического

спада в

2001 г., приток

снизился

еще больше

в 2002 году,

в то время как

отток

был

достаточно сильным

в 1998-2001 гг.

Сравнивая

распределение

по регионам,

падение было

особенно сильным

в

притоках

из развитых

стран. Стоит

отметить, что

отток капитала

из Норвегии

в развивающиеся

страны показал

тенденцию к

увеличению до

2000 года, что даже

обгоняет

развитые страны

в качестве места

назначения,

однако снижается,

что проявляется в сокращении

капиталовложений

в 2002 году.

С

точки зрения

региональной

принадлежности,

ПИИ

в Норвегию

стали гораздо

менее

концентрированными, чем

десять лет назад,

таким образом, что

Швеция заменила

США и стала самым

большим партнером.

Финляндия

Финляндия

от притока инвестиций выигрывает по

многим аспектам. Широкое привлечение

иностранного капитала способствует

снижению безработицы в стране, росту

доходов государственного бюджета. С

организацией производства в стране тех

изделий, которые раньше ввозились,

отпадает необходимость в их импорте.

Компании, выпускающие конкурентоспособную

на мировом рынке продукцию и ориентированные

в основном на экспорт, в значительной

степени способствуют укреплению

внешнеторговых позиций страны. In

the context of the international financial crisis, FDI inflow to

Finland decreased dramatically in 2009; since then it has been

growing slowly, a trend which is expected to continue into 2010.

В условиях международного финансового

кризиса, приток ПИИ в Финляндии резко

сократилось в 2009 году, с тех пор он растет

медленно, и эта тенденция будет

продолжаться в 2012 году. With

regard to domestic FDI stocks, the country is ranked 38th in the

world.

Что касается внутренних ПИИ, страна

занимает 38 место в мире. The

country’s strenghts include: its reputation as having the least

amount of corruption in the world, its competitiveness, its strategic

position at the center of a dynamic zone formed by Russia,

Scandinavia and the Baltic countries, and its economic orientation

towards high technology, research and development.

Сильные стороны страны включают в себя:

свою репутацию как имеющие наименьшее

количество коррупции в мире, его

конкурентоспособность, его стратегическое

положение в центре динамического зона

образована России, Скандинавии и стран

Балтии, и ее экономической ориентации

на высокие технологии, научно-исследовательских

и развития. Прямые

иностранные инвестиции, чистый отток

капитала (в% от ВВП), в Финляндии 4,46 по

состоянию на 2010 год. Its

highest value over the past 35 years was 19.62 in 2000, while its

lowest value was -1.38 in 2003.

Ее максимальное значение за последние

35 лет было 19,62 в 2000 году, а его низкая

стоимость была -1,38 в 2003 году. Последнее

значение для прямых иностранных

инвестиций, нетто (платежного баланса,

текущих долларах США) в Финляндии ($

3,575,311,000.00) по состоянию на 2010 год. Over

the past 35 years, the value for this indicator has fluctuated

between $5,744,159,000.00 in 2003 and ($14,772,770,000.00) in 2000.

За последние 35 лет, значение этого

показателя колебалось от $ 5,744,159,000.00 в

2003 году и ($ 14,772,770,000.00) в 2000 году. Большинство

финских внешние прямые инвестиции были

сделаны в промышленно развитых странах

(с 93% от общего объема в Европе и США), с

самыми важными принимающей страны быть

Швеции, которая охватывает почти 30% всех

прямых иностранных инвестиций и почти

22% всех сотрудников за рубежом.

ШВЕЦИЯ

Швеция

активно поощряет деятельность иностранных

фирм на своей территории, а именно в

отрасли промышленности, так как это

помогает увеличить конкурентоспособность

и приводит к усилению позиций на

международных рынках. В 2010 году

насчитывалось около 50% иностранных

фирм, организованных в форме приобретений.

В иностранных ТНК в 2010 году было занято

почти 25% рабочей силы ( в бизнес секторе).

В городских частях Швеции доминируют

компании европейских стран и Норвегии.

Также

выделяется роль американских компаний

в Швеции. Например, в 2008 году в иностранных

компаниях было занято около 620 000

работников, из них 101700 работников было

занято в 1300 американских компаний,

большей частью в компаниях, разрабатывающих

программное обеспечение, фармацевтическая

отрасль, финансовая сфера, телекоммуникации.

Активы

в форме ПЗИ в 2009 году составили 75%, что

позволяет говорить о достаточно высокой

зависимости Швеции от иностранных

инвесторов

-

Вплив прямих іноземних інвестицій на економічний розвиток країн Північної Америки (на прикладі сша і Канади). Канада

за

1995-2000 и 2000-2008 инвестиции возрастали в

два раза. К 2009 году из-за финансового

кризиса темпы притока капитала снизились,

но продолжали расти, за год увеличились

всего лишь на 80 миллионов долларов США.

К 2010 году темпы еще больше упали и

прирост составил всего 38 миллионов

долларов США. Если смотреть на процентное

отношение притока инвестиций к ВВП , то

можно отметить, что за более чем 10 лет

процент увеличился лишь с 20,6% до 35,6%.

Инвестиционная

позиция страны отрицательная, они больше

инвестируют за рубеж, чем другие страны

вкладывают в их экономику. Однако разница

не слишком велика, в 2008 году отток

капитала составил 524 млн. долларов США,

в 2010 году эта цифра выросла до 616 млн.

долларов США.

Основными

направлениями вложения средств за

рубежом являются деревообрабатывающая

промышленность, металлургия,

энергообеспечение, финансы, сфера услуг.

В процентном соотношении по странам

это выглядит следующим образом : США –

40,5%, Великобритания – 11,5%, Австралия –

3,4%. Структура тех кто инвестирует в

страну практически совпадает с теми

странами куда направляются инвестиции

: США – 54,5%, Голландия – 9,2%, Франция –

3,4%, Великобритания – 7,5%.

В

2008-2009 годам, согласно отчетам UNCTAD

Канада выходила в 20 крупнейших импортеров

и экспортеров ПИИ. Причинами, по которым

страну считают привлекательной для

инвестиции – это размер рынка, доступ

к природным ресурсам, доступ к рынку

капитала.

Канада

имеет большую инвестиционную

привлекательность в результате того,

что затраты на бизнес в этой стране

ниже, чем в США, на 7,8–15% (в зависимости

от отрасли), а страна имеет развитую

технологическую инфраструктуру мирового

уровня. В Канаде относительно низкие

налоги на доходы и ведение бизнеса.

Однако,

даже принимая во внимание вышеописанные

плюсы нельзя не отметить возникший

парадокс: при общем высоком уровне

инвестиционной привлекательности

прямые инвестиции в страну поступают

не с той силой, на которую можно было бы

расчитывать.

Значение

ПИИ для экономики страны находит свое

отражение в увеличении отношения объема

ПИИ к ВВП: с примерно 20% (ввезенных) и 15%

(вывезенных) десять лет назад, по 30% и

34% соответственно, в 2000 году.

Доля

ПИИ в ВВП Канады в 2007 году составляла

36,3%, 2008 — 29,5%, в 2009 — 39,3%. Доля активов,

которые принадлежат гражданам за

пределами Канады: 2007 год — 36,5%, 2008 — 35%,

2099 — 42,4%.

Почти

на протяжении всего времени для Канады

был характерен чистый отток инвесторов,

исключением стали лишь 2006 и 2007 года.

Канада

занимает 100 место (2009г.) по индексу

эффективности ввоза ПИИ и 11 место

(2008г.) по индексу потенциальных внутренних

ПИИ.

Крупнейшие

канадские филиалы за рубежом находятся

в Соединенных Штатах, а так же, крупнейшие

иностранные дочерние компаний в Канаде

из Соединенных Штатов. Интересно, что

в сфере финансовых услуг, Соединенное

Королевство является самой важной и

принимающей страной для крупнейших

филиалов.

Больше

всего инвестиций направлено в такие

отрасли как: добыча полезных ископаемых,

нефти, финансовый сектор, деревообрабатывающая

отрасль и машиностроение.

Больше

всего приток ПИИ наблюдается из США,

Европы и Японии.

США

В

период с 2005 по 2008 года приток прямых

иностранных инвестиций в США постоянно

увеличивался, и составил 324,5 млрд. долл.

в 2008 году. Стоит отметить, что в США

ввозилось больше инвестиций, чем в любую

другую отдельно взятую страну.

Доля

притока ПИИ в США от иностранных

инвесторов в 2009 году составила 22 % ВВП,

что говорит о незначительном влиянии

иностранных инвесторов на экономику

страны. Доля ПИИ американских инвесторов

за границей составила 30 % ВВП, т.е.

американские инвесторы владеют большим

объемом акций за границей чем иностранные

инвесторы в США.

Что

касается слияний и поглощений ТНК, то

можно отметить, что США также является

лидером по продаже американскими

компаниями части своих акций и покупке

акций зарубежных компаний.

ТНК

США инвестируют в такие отрасли как

финансовые услуги и банковский сектор,

нефтедобывающая промышленность,

электроника и электротехническое

оборудование, автомобильная промышленность,

пищевая промышленность. Зарубежные

инвесторы вкладывают свои средства в

сектор финансовых и других услуг,

автомобильную промышленность, химическую

промышленность и фармацевтику, нефте-

и горнодобывающую промышленность,

пищевую промышленность.

-

Вплив прямих іноземних інвестицій на економічний розвиток найбільш потужних економік зони євро (на прикладі Німеччини, Франції, Італії, Нідерландів). Германия

В

2010 году приток прямых иностранных

инвестиций в Германию составил 674 млрд.

долл. США, что в 2,3 раза меньше их отток

из страны. Такой дисбаланс связан с

тем, что страна обладает достаточно

значительной и стабильной инвестиционной

позиций, которая на конец 2011 года достигла

отметки практически 1 трлн. евро,

следовательно, существуют все возможности

для дополнительного инвестирования. В

2010 году отток ПИИ из Германии составил

1,4 трлн. долл. США. Доля притока прямых

иностранных инвестиций в страну выросла

с 6,6% ВВП в 1995 году до 20,4% ВВП в 2010 году,

что касается доли оттока, то она также

значительно выросла с 10,6% ВВП в 1995 году

до 43% ВВП В 2010 году. Среди основных

реципиентов немецкого капитала

преобладают развитые страны, среди

которых: США – 30%, Великобритания – 15%,

Нидерланды – 8%, Франция — 6%, Италия,

Австрия, Бельгия – по 5%, Швейцария –

4%. Что касается основных инвесторов ПИИ

в Германию, то это США, Нидерланды,

Великобритания, Франция, Швейцария,

Италия, Люксембург, Япония. В 2010 году

основными секторами инвестирования

были информационные,

коммуникационные технологии и программное

обеспечение — 19% от общего объема

инвестиций, бизнес и финансовые услуги

– 16%, промышленные

машины и

оборудование – 14%, химическая

промышленность,

пластмассы и изделия

из бумаги – 8%, электронные

продукты и

полупроводники

– 7%, транспорт, складское хозяйство

и логистика –

6%.

В

2008 году 15% общего объема притока ПИИ