Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов

Банк России придерживается режима таргетирования инфляции. Его цель – обеспечение ценовой стабильности, то есть годовой инфляции вблизи 4% постоянно.

Низкая и предсказуемая инфляция позволяет населению и бизнесу строить долгосрочные планы, способствует поддержанию более низких процентных ставок в экономике и повышает доступность кредитов.

ПРИНЦИПЫ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ БАНКА РОССИИ НЕИЗМЕННЫ:

Установление публичной цели по инфляции

Ключевая ставка и коммуникация — инструменты ДКП

Решения принимаются на основе прогноза

Информационная

открытость

Базовый сценарий

Базовый сценарий исходит из того, что восстановление мировой экономики будет медленным. Согласно этому сценарию, российская экономика возобновит устойчивое восстановление в начале 2021 года и в первой половине 2022 года достигнет потенциального уровня выпуска, оставаясь на нем до конца прогнозного горизонта. Денежно-кредитная политика, вероятно, будет сохраняться мягкой в 2021 году, а затем постепенно возвращаться к нейтральной во второй половине прогнозного периода по мере стабилизации инфляции на цели.

|

Инфляция в год |

|

Валовой внутренний продукт |

|

Требования банковской системы к экономике в рублях и иностранной валюте |

|

– к организациям |

|

– к населению |

Три альтернативных сценария:

Проинфляционный

Проинфляционный сценарий исходит из динамики спроса, как в базовом сценарии, но при значительном падении потенциала экономики. Также он содержит сценарное предположение о том, что бюджетная консолидация может происходить медленнее и растянуться до 2023 года. В этих условиях экономика возвращается к более низкому потенциалу уже в 2021 году и даже несколько его превышает. Для того чтобы удержать инфляцию на цели – вблизи 4%, – Банку России может потребоваться временно перейти к умеренно жесткой политике с последующим возвратом к нейтральной к концу прогнозного периода.

Дезинфляционный

Дезинфляционный сценарий предполагает значительно более медленное (чем в базовом сценарии) восстановление спроса, что может произойти в случае продолжения пандемии с сохранением значимого уровня ограничительных мер. Длительный период сдержанного спроса будет оказывать понижательное влияние на инфляцию. Это потребует сохранения мягкой денежно-кредитной политики более продолжительное время и, возможно, ее дополнительного смягчения для возвращения инфляции к цели.

Рисковый

Рисковый сценарий совмещает в себе слабое восстановление спроса и значительное падение потенциала. Дополнительные риски в этом сценарии – обострение геополитических рисков и торговых противоречий, долговых проблем отдельных стран или отраслей. Значительное усиление проинфляционных рисков потребует временного существенного ужесточения денежно-кредитной политики с возвратом к мягкой политике во второй половине прогнозного периода. Вследствие масштабности шоков в этом сценарии стабилизация инфляции на цели займет более длительное время и произойдет несколько позднее 2023 года.

3

ДКП во второй половине 2019 – 2020 году

Снижение ключевой ставки в сентябре 2019 – феврале 2020 года

Банк России продолжил смягчение денежно-кредитной политики. Ключевая ставка была снижена за это время с 7,25 до 6,00% годовых, что соответствовало задаче поддержания инфляции вблизи 4% на прогнозном горизонте. В эти месяцы инфляция замедлялась быстрее, чем прогнозировалось.

Пауза в снижении ставки в марте 2020 года

К марту из-за пандемии существенно ухудшилась ситуация в мировой и российской экономике, а также на глобальных финансовых рынках. Выросли риски для финансовой стабильности. Значительно увеличилась неопределенность относительно дальнейшего развития событий. В этой ситуации Банк России взял паузу в снижении ставки.

Проведение мягкой политики для стабилизации инфляции на цели путем поддержки внутреннего спроса (апрель–октябрь 2020 года)

В апреле был возобновлен цикл снижения ключевой ставки, и Банк России перешел к мягкой денежно-кредитной политике. В течение четырех месяцев ключевая ставка была снижена до 4,25% годовых. В сентябре и октябре Банк России оставил ключевую ставку без изменений, сохраняя стимулирующий характер денежно-кредитной политики.

Будущая денежно-кредитная политика

В рамках базового сценария Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. На среднесрочном горизонте, по мере нормализации экономических условий и стабилизации инфляции вблизи 4% Банк России будет оценивать возможные сроки и скорость возвращения от мягкой к нейтральной денежно-кредитной политике, при которой ключевая ставка будет находиться в нейтральном диапазоне 5–6% годовых.

4

Расширение коммуникации

В условиях роста неопределенности еще большее значение приобретает ясность коммуникации, открытость центрального банка. Чтобы отвечать вызовам времени, Банк России предпринял ряд новых шагов.

Увеличение количества пресс-конференций

Банк России перешел к проведению пресс-конференций Председателя после каждого заседания по ключевой ставке.

Расширение региональной коммуникации

В сентябре Банк России запустил публикацию информационно-аналитических комментариев об инфляции по каждому региону России. Таким образом, теперь Банк России представляет анализ динамики потребительских цен на всех трех уровнях: страны в целом, федеральных округов и на уровне отдельных регионов. В будущем планируется старт публикации сводного обзора материалов территориальных учреждений Банка России о текущей экономической ситуации в регионах.

Модификация коммуникации прогноза

Банк России изучает возможные форматы более подробной коммуникации прогноза. По итогам этого обсуждения планируется публикация прогноза в более развернутом формате, в него также может войти прогнозная траектория ключевой ставки.

5

Применение инструментов ДКП

Операционная цель денежно-кредитной политики Банка России – поддержание однодневных ставок денежного рынка вблизи ключевой. В условиях сохраняющегося структурного профицита ликвидности в 2020 году они формировались вблизи ключевой ставки, преимущественно в нижней половине процентного коридора Банка России.

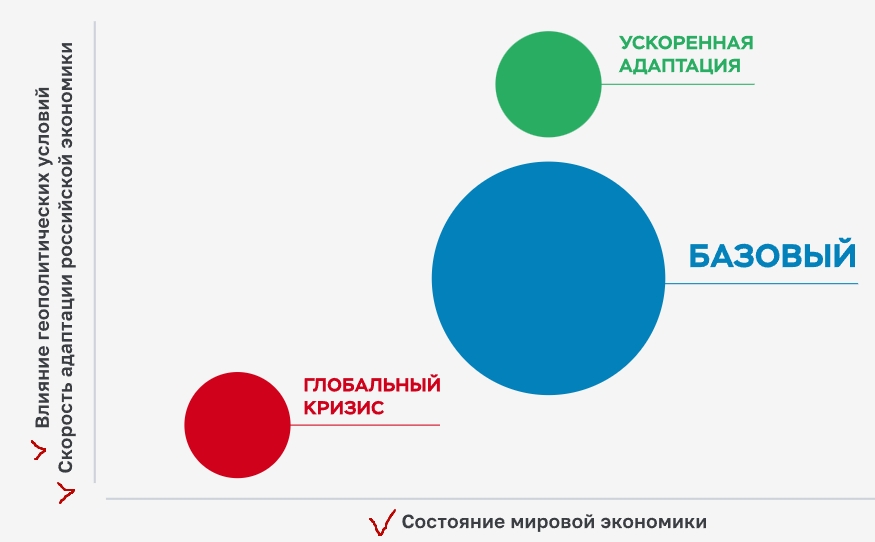

Банк России назвал три сценария развития экономики страны на ближайшие три года. Об этом говорится в опубликованном 12 августа докладе «Основные направления единой государственной денежно-кредитной политики на 2023–2025 годы».

Базовый сценарий предполагает, что экономика будет подстраиваться под текущие условия весь 2022 год и большую часть 2023-го. Средние значения ключевой ставки будут постепенно снижаться и составят 5–6% в 2025 году. Рост ВВП в ближайшие два года будет отрицательным, а в 2024 году составит 1,5–2,5%.

Инфляция же, по мнению регулятора, постепенно снизится до целевого показателя 4% в 2024 и 2025 годах.

Сценарий «Ускоренная адаптация» предполагает более быстрый вариант развития экономики за счет улучшения динамики импорта. Аналитики считают, что при таком варианте годовая инфляция останется на уровне 4% в 2024–2025 годах при ключевой ставке 5–6% годовых.

Центробанк также подготовил сценарий «Глобальный кризис», который подразумевает усиление фрагментации мирового рынка и включает ряд рисков, таких как высокая инфляция в мире, рецессия и дополнительные санкции против РФ.

«Сочетание этих событий может усилить дисбалансы в мировой экономике и привести к новому глобальному финансовому и экономическому кризису, сопоставимому по масштабам с кризисом 2007–2008 годов», — говорится в докладе регулятора.

Развитие событий по третьему сценарию предполагает, что инфляция в 2023 году составит 13–16%, а ВВП продолжит сокращаться до 2025 года. Значение ключевой ставки также будет расти.

Ранее 12 августа в Центробанке дали прогноз по динамике ВВП России. По словам зампреда регулятора Алексея Заботкина, экономика страны пройдет нижнюю точку снижения валового внутреннего продукта в первом полугодии 2023 года.

Чтобы бизнесу и гражданам принимать правильные юридически значимые решения и взвешенные экономические решения, важно знать ориентиры и понимать, как будет развиваться российская экономика. В этом поможет официальный базовый сценарий развития 2022 года Банка России на 2023, 2024-2025 годы, опубликованный ЦБ в рамках проекта Основных направлений единой государственной денежно-кредитной политики (ДКП).

Что влияет на базовый сценарий

Прогнозные сценарии Банка России отражают экстраординарные изменения в 2022 году внутренних и внешних условий для российской экономики, а также варианты их дальнейшей эволюции.

| ВИД УСЛОВИЙ | ПОЯСНЕНИЕ |

| Внутренние | Первостепенно то, насколько успешно и быстро граждане и компании будут адаптироваться к новым реалиям |

| Внешние | На среднесрочной перспективе сохраняется неопределенность в отношении ряда процессов в мире. Это:

|

Базовый сценарий ЦБ сгенерировал исходя из того, что скорость адаптации российской экономики к новым условиям зависит от:

- установления новых экономических связей;

- появления новых производств;

- эффективности процессов импортозамещения;

- развития параллельного импорта.

В свою очередь влияние геополитических условий на российскую экономику предполагает:

- наличие или отсутствие дополнительных внешнеторговых санкций;

- степень развития вторичных эффектов санкций, в т. ч. неформальные ограничения со стороны широкого круга контрагентов.

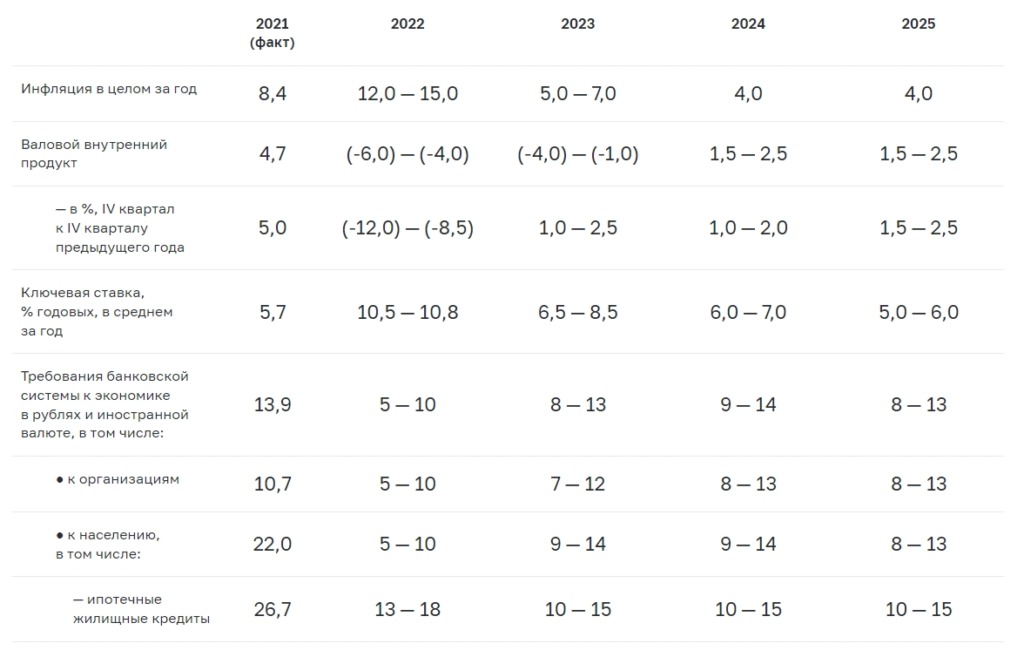

Основные параметры базового сценария

В базовом сценарии ЦБ мировая экономика продолжает развиваться в рамках сформированных ранее трендов.

В ответ на ускорение инфляции крупнейшие центральные банки будут повышать ставки. Это приведет к замедлению роста мировой экономики. Однако осторожная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии.

Инфляция за рубежом вернется к значениям вблизи целей в конце 2023 — начале 2024 года.

Согласно базовому сценарию, в 2022 году и в течение большей части 2023 года российская экономика будет сокращаться, подстраиваясь к изменившимся внешним условиям. Но в 2025 году экономика вернется к потенциальным темпам роста в 1,5–2,5%.

Под влиянием денежно-кредитной политики годовая инфляция:

- составит 12,0–15,0% в 2022 году;

- снизится до 5,0–7,0% в 2023 году;

- вернется к 4% в 2024 году;

- в дальнейшем – будет находиться вблизи цели ЦБ.

Банк России отмечает, что возвращение годовой инфляции к цели будет постепенным, в том числе из-за неизбежной подстройки относительных цен по широкому кругу товаров и услуг в процессе структурной перестройки российской экономики.

В базовом сценарии ЦБ прогнозирует среднюю за год ключевую ставку в диапазоне:

- 10,5–10,8% годовых в 2022 году;

- 6,5–8,5% годовых в 2023 году;

- 6,0–7,0% годовых в 2024 году.

К 2025 году Банк России обещает вернуть ключевую ставку в долгосрочный нейтральный диапазон.

Также ЦБ оценивает долгосрочную номинальную нейтральную ставку в 5,0–6,0% годовых. Однако в период структурной перестройки экономики неопределенность этой оценки выше. Так, есть факторы, которые могут действовать как в сторону повышения, так и в сторону снижения нейтральной ставки. Банк России будет оценивать их совокупное воздействие по мере накопления данных.

Также см. Какой будет денежно-кредитная политика России в 2023, 2024-2025 годах.

Использованы материалы: сайт ЦБ.

2022-08-01T17:37:06+03:00

2022-08-01T17:37:06+03:00

2022-08-01T17:37:06+03:00

2022

https://1prime.ru/finance/20220801/837665970.html

Центробанк предполагает возобновление действия бюджетного правила

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

. Банк России в базовом сценарии предполагает возобновление действия бюджетного правила с 2023 года, говорится в докладе о денежно-кредитной политике ЦБ. «Базовый сценарий… ПРАЙМ, 01.08.2022

банки, финансы, новости, цб рф, бюджетное правило

https://1prime.ru/images/83604/11/836041184.jpg

1920

1440

true

https://1prime.ru/images/83604/11/836041184.jpg

https://1prime.ru/images/83604/11/836041183.jpg

1920

1080

true

https://1prime.ru/images/83604/11/836041183.jpg

https://1prime.ru/images/83604/11/836041171.jpg

1920

1920

true

https://1prime.ru/images/83604/11/836041171.jpg

https://1prime.ru/finance/20220801/837660889.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

![]()

Центробанк предполагает возобновление действия бюджетного правила

Центробанк в базовом сценарии предполагает возобновление бюджетного правила с 2023 года

МОСКВА, 1 авг — ПРАЙМ. Банк России в базовом сценарии предполагает возобновление действия бюджетного правила с 2023 года, говорится в докладе о денежно-кредитной политике ЦБ.

Центробанк продлил ограничения на снятие наличной валюты

«Базовый сценарий предполагает возобновление действия механизма бюджетного правила с 2023 года с постепенным схождением к новым долгосрочным параметрам в части уровня базовых нефтегазовых доходов в 2025 году», — говорится в материалах.

Отмечается также, что долгосрочный уровень базовых нефтегазовых доходов учитывает изменение внешних условий.

Ранее в июле глава ЦБ Эльвира Набиуллина заявила, что Банк России готов начать операции в рамках нового бюджетного правила в случае его принятия в 2022 году.

Минфин РФ в рамках бюджетного правила раньше направлял сверхдоходы от нефти и газа на покупку валюты для пополнения ФНБ. Однако в нынешних условиях, когда Россия не может покупать доллары и евро, это правило было отменено, а правительство приступило к подготовке его новой более гибкой версии. В частности, министр финансов Антон Силуанов говорил, что речь в нем может идти о покупке валют дружественных стран.

В июле министерство финансов внесло в правительство предложения по новым параметрам бюджетного правила.

https://1prime.ru/finance/20220801/837665970.html