В 2022 году российская экономика вступила в фазу структурной перестройки из-за введения беспрецедентных внешних торговых и финансовых ограничений. Задача государства — создать условия, чтобы перестройка экономики прошла максимально эффективно, и ограничить спад экономической активности, не создавая рисков для макроэкономической стабильности.

1

Цели и принципы

Цель денежно-кредитной политики Банка России — защита и обеспечение устойчивости рубля. Банк России обеспечивает устойчивость рубля посредством поддержания ценовой стабильности, которая является важным условием для сбалансированного и устойчивого экономического роста. Ценовая стабильность означает устойчиво низкую инфляцию. Она защищает доходы и сбережения граждан, делает экономические условия для компаний и населения более предсказуемыми, способствует повышению доступности долгового финансирования для компаний.

Поддерживая ценовую стабильность, Банк России придерживается стратегии таргетирования инфляции. Преимуществом этой стратегии является ее гибкость, что особенно важно для решения задач трансформации российской экономики в предстоящие годы. Банк России выбирает такую траекторию сближения инфляции с целью, которая одновременно минимизирует отклонения выпуска от его потенциала. Тем самым Банк России способствует стабильности и предсказуемости экономических условий, необходимых для трансформации и развития.

Принципы денежно-кредитной политики (ДКП):

Установление постоянно действующей публичной количественной цели по инфляции

Цель денежно-кредитной политики — поддержание инфляции вблизи 4% постоянно. Эта цель объявлена и известна гражданам, бизнесу и участникам финансового рынка, чтобы они могли учитывать ее при принятии экономических решений и планировании будущего.

Цель по инфляции установлена для годового темпа прироста потребительских цен, то есть изменения за последние 12 месяцев общего уровня цен на товары и услуги, приобретаемые населением. Формулировка «вблизи 4%» означает, что допустимы небольшие естественные колебания инфляции вокруг 4%. В период структурной трансформации экономики масштаб таких колебаний увеличивается, поскольку происходит значительная подстройка цен к резко изменившимся условиям.

Из-за масштабного изменения внешних условий в начале 2022 года годовая инфляция существенно отклонилась вверх от цели. Банк России будет устанавливать ключевую ставку так, чтобы снизить годовую инфляцию к 4% в 2024 году и удерживать ее на этом уровне в дальнейшем. Плавная траектория возвращения годовой инфляции к цели — выбор Банка России с учетом масштаба и природы факторов, воздействующих на экономику и цены. Часть этих факторов находится вне сферы влияния денежно-кредитной политики.

Реализация ДКП в условиях плавающего валютного курса

С конца 2014 года Банк России придерживается режима плавающего валютного курса. Это означает, что курс иностранной валюты к рублю определяется балансом спроса и предложения иностранной валюты на валютном рынке. Банк России не устанавливает целевых ориентиров и ограничений по уровню курса или темпам его изменения.

Плавающий валютный курс — необходимое условие эффективной реализации денежно-кредитной политики в рамках стратегии таргетирования инфляции. Он позволяет экономике лучше, чем при режиме фиксированного или управляемого валютного курса, подстраиваться под изменения внешних условий. А также дает возможность проводить независимую денежно-кредитную политику. Стабилизирующая роль плавающего курса особенно важна в периоды структурных экономических преобразований.

В конце февраля — начале марта из-за изменений внешних условий в России были введены ограничения на движение капитала. Эта мера была вынужденным ответом на ограничения, введенные извне. В частности, Банк России утратил возможность использовать часть международных резервов в ключевых мировых резервных валютах для купирования рисков для финансовой стабильности. Ограничения на движение капитала в совокупности с другими принятыми мерами позволили защитить стабильность российской финансовой системы. Однако сохранение продолжительное время масштабных прямых ограничений на свободу движения капитала может иметь негативные долгосрочные последствия для экономики, потенциала ее роста. Поэтому по мере снижения рисков эти ограничения постепенно смягчаются. Часть ограничений на свободу движения капитала носит неэкономический и двусторонний характер. Соответственно, их смягчение возможно только на взаимной основе.

Несмотря на ограничение движения капитала, курс рубля остается плавающим. В новых условиях его динамика определяется преимущественно балансом спроса импортеров на иностранную валюту и предложением иностранной валюты со стороны экспортеров.

Применение ключевой ставки и коммуникации как инструментов ДКП

Ключевая ставка — это процентная ставка по основным операциям Банка России по управлению ликвидностью банковского сектора. Она влияет на рыночные процентные ставки, от которых зависит склонность граждан и бизнеса к потреблению, сбережению, инвестированию. В зависимости от этого формируется внутренний спрос в экономике, который воздействует на динамику цен.

Банк России принимает решения по ключевой ставке на основе устойчивых тенденций в экономике и факторов длительного действия. Изменяя уровень ключевой ставки так, чтобы не допустить отклонения инфляции от цели или вернуть инфляцию к цели, Банк России одновременно способствует поддержанию выпуска товаров и услуг вблизи потенциального уровня. В этом заключается контрциклическая роль денежно-кредитной политики.

С помощью инструментов денежно-кредитной политики Банк России способен в случае отклонения инфляции от цели на горизонте 1–1,5 года обеспечить ее возвращение к цели. Если реализуются события, значительно меняющие экономическую ситуацию, возвращение инфляции к цели может занять больше времени. Таким образом, траекторию возврата инфляции к цели Банк России выбирает в зависимости от складывающейся экономической ситуации. С учетом необходимой после событий начала 2022 года структурной перестройки экономики снижение инфляции до целевого уровня займет более обычных полутора лет и завершится в 2024 году. При реализации денежно-кредитной политики Банк России также учитывает временное снижение эффективности отдельных каналов трансмиссионного механизма.

Решение по ключевой ставке сопровождается объяснением логики его принятия, а также, как правило, дополняется сигналом о возможных дальнейших решениях по денежно-кредитной политике и четыре раза в год — публикацией среднесрочного прогноза Банка России, в том числе прогнозной траектории средней ключевой ставки. Это ключевые элементы коммуникации Банка России по денежно-кредитной политике. Коммуникация является важным инструментом управления инфляционными ожиданиями и привязки их к цели по инфляции.

Принятие решений по ДКП на основе макроэкономического прогноза

Решения по денежно-кредитной политике влияют на динамику цен с лагом, поэтому для их принятия Банк России использует макроэкономический прогноз с учетом про- и дезинфляционных рисков. При подготовке прогноза и оценке рисков проводится детальный анализ широкого круга информации.

Банк России придерживается консервативного подхода при оценке баланса инфляционных рисков на прогнозном горизонте, придавая несколько большее значение проинфляционным факторам. Это связано с характером инфляционных ожиданий в России. Хотя инфляционные ожидания профессиональных участников рынка в целом закреплены на цели, инфляционные ожидания населения и бизнеса остаются чувствительными к краткосрочным проинфляционным факторам. Рост инфляционных ожиданий может приводить к продолжительному отклонению инфляции от цели и требовать реакции со стороны денежно-кредитной политики. Особенно сильно это может проявляться в период существенных изменений в экономике и повышения неопределенности.

В 2022 году ожидается сокращение совокупного выпуска товаров и услуг в результате введенных внешних торговых и финансовых ограничений. Часть этого сокращения придется на снижение потенциального выпуска. Неопределенность оценок масштаба снижения потенциала, а также эффективности начавшихся процессов структурной перестройки требует дополнительной осторожности при реализации денежно-кредитной политики.

Информационная открытость

Банк России стремится максимально оперативно и полно раскрывать информацию о целях, принципах, мерах и результатах денежно-кредитной политики, об оценке экономической ситуации и перспектив ее развития. Понимание обществом проводимой денежно-кредитной политики и доверие к ней необходимы для ее эффективной реализации, заякоривания инфляционных ожиданий на цели по инфляции. Банк России постоянно работает над расширением охвата коммуникации по денежно-кредитной политике и повышением ее адресности, в том числе на региональном уровне.

В период масштабных изменений и колоссальной неопределенности в начале 2022 года Банк России расширил коммуникацию с обществом. Так, на сайте Банка России был создан раздел «Меры защиты финансового рынка», который оперативно обновлялся по мере принятия решений. Там же отражались ответы на часто задаваемые вопросы, в том числе о денежно-кредитной политике. Кроме того, Банк России открыл телеграм-канал, в котором с конца февраля публикуются значимые решения, аналитика и новости о работе Банка России. Достоверное и доступное объяснение экономических событий и их возможных последствий снижает неопределенность и вносит вклад в стабилизацию ситуации.

2

ДКП в конце 2021 года и в 2022 году

Ключевая ставка Банка России и инфляция

Источники: Росстат, Банк России.

❶ Повышение ключевой ставки в ответ на рост инфляции из-за опережающего увеличения спроса по сравнению с возможностями расширения выпуска (декабрь 2021 – середина февраля 2022 года)

С начала декабря 2021 года до середины февраля 2022 года ключевая ставка была повышена с 7,5 до 9,5% годовых

Банк России продолжал цикл повышения ключевой ставки, начатый в марте 2021 года. В течение 2021 — начале 2022 года годовая инфляция увеличивалась и складывалась выше прогноза, значительно отклонившись от цели. Ее повышение происходило как в России, так и в мире из-за быстрого расширения спроса относительно возможностей увеличения выпуска по широкому кругу отраслей. Возможности наращивания выпуска были ограничены в том числе из-за нарушений производственных и логистических цепочек в условиях пандемии COVID-19. Для возвращения инфляции к цели, а экономики — на траекторию сбалансированного роста к середине февраля 2022 года ключевая ставка была повышена до 9,5% годовых. При этом Банк России допускал возможность ее дальнейшего повышения.

❷ Реакция на существенные угрозы для ценовой и финансовой стабильности (конец февраля – март 2022 года)

28 февраля 2022 года ключевая ставка была повышена с 9,5 до 20% годовых

В конце февраля внешние условия для российской экономики кардинально поменялись. Против России были введены беспрецедентные по объему санкции. Они были направлены на разрыв сложившихся товарных и финансовых связей, изоляцию российской экономики от мировой. Банк России совместно с другими органами власти оперативно реагировал на рост рисков для ценовой и финансовой стабильности, в том числе мерами денежно-кредитной политики. К началу апреля острая фаза кризиса была преодолена. Экстренное повышение ключевой ставки до 20% годовых 28 февраля позволило остановить отток средств клиентов из банков, сохранить привлекательность рублевых сбережений и не допустить неконтролируемого роста цен.

❸ Снижение ключевой ставки по мере стабилизации ситуации (апрель – середина сентября 2022 года)

С начала апреля к середине сентября ключевая ставка была снижена с 20 до 7,5% годовых

К апрелю риски для финансовой стабильности стали уменьшаться. Средства граждан возвращались в банковский сектор, в том числе на срочные рублевые депозиты. Стабилизировалась динамика курса рубля, как и ситуация на финансовом рынке в целом. Одновременно уменьшались и риски для ценовой стабильности. Текущие темпы роста потребительских цен снизились, способствуя замедлению годовой инфляции. Инфляционные ожидания населения и бизнеса уменьшились с пиковых значений. Банк России оперативно реагировал на изменение ситуации и поэтапно снижал ключевую ставку. Принятые в этот период решения о снижении ключевой ставки были направлены на восстановление доступности кредитных ресурсов в экономике для поддержки структурной перестройки экономики и ограничения масштаба снижения экономической активности. При этом денежно-кредитная политика сохраняла необходимое дезинфляционное влияние, чтобы вернуть инфляцию к цели в 2024 году. К середине сентября влияние разовых дезинфляционных факторов стало ослабевать. Банк России отмечал, что начатый в апреле процесс снижения ключевой ставки близок к завершению.

❹ Сохранение ключевой ставки без изменений в условиях значительного усиления неопределенности (середина сентября – октябрь 2022 года)

В октябре Банк России сохранил ключевую ставку на уровне 7,5% годовых

В конце сентября геополитическая и внутренняя экономическая ситуация значимо изменилась. Объявление частичной мобилизации привело к росту неопределенности и сказалось на настроениях населения и бизнеса. Банковский сектор вновь столкнулся с оттоком средств населения. Замедление годовой инфляции продолжилось. Вместе с тем инфляционные ожидания населения и бизнеса оставались на повышенном уровне. Несколько увеличились проинфляционные риски, связанные с усилением ограничений на стороне предложения, глобальной рецессией, изменением численности рабочей силы и структуры занятости, в том числе на фоне частичной мобилизации.

❺ Будущие решения

Банк России будет принимать дальнейшие решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

3

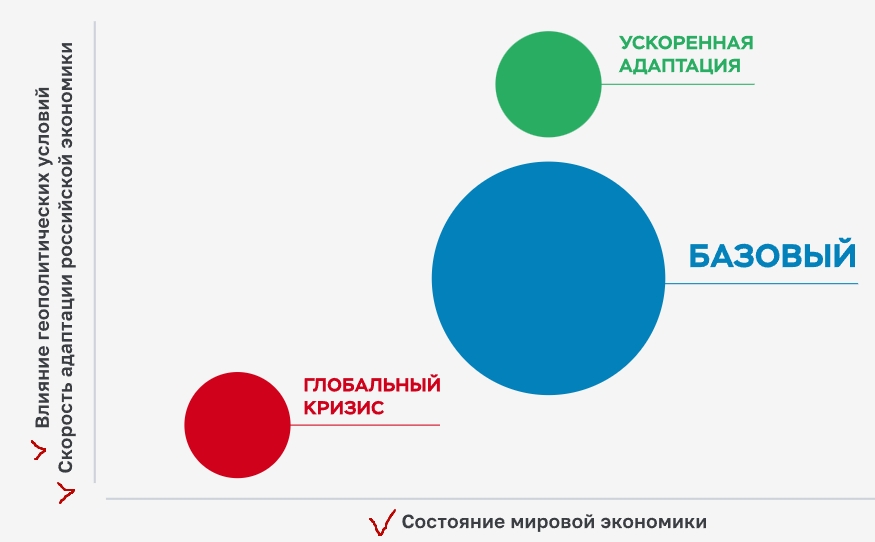

Прогнозные сценарии

Прогнозные сценарии Банка России отражают экстраординарные изменения в 2022 году внутренних и внешних условий для российской экономики, а также варианты их дальнейшей эволюции. Со стороны внутренних условий первостепенное значение имеет то, насколько успешно и быстро граждане и компании будут адаптироваться к новым реалиям. Со стороны внешних условий на среднесрочном горизонте сохраняется высокая неопределенность в отношении большого числа факторов: устойчивость инфляции и ужесточение денежно-кредитной политики, динамика спроса и затруднения в глобальных цепочках поставок, волатильность на продовольственном и энергетическом рынках, большие объемы накопленных долгов, борьба с пандемией COVID-19 и геополитическая напряженность.

Характеристики базового и альтернативных сценариев, связанные с этими развилками, следующие:

- Состояние мировой экономики определяется тем, как быстро решаются проблемы на стороне предложения, насколько заякорены инфляционные ожидания, как реагируют центральные банки, а также насколько устойчиво финансовое положение экономических агентов в условиях повышения ставок денежно-кредитной политики развитых стран (в частности, США и еврозоны).

- Скорость адаптации российской экономики к новым условиям зависит от установления новых экономических связей, появления новых производств, эффективности процессов импортозамещения, развития механизмов параллельного импорта.

- Влияние геополитических условий на российскую экономику определяется наличием или отсутствием дополнительных внешнеторговых санкций, а также степенью развития вторичных эффектов санкций, включающих в том числе неформальные ограничения со стороны широкого круга контрагентов.

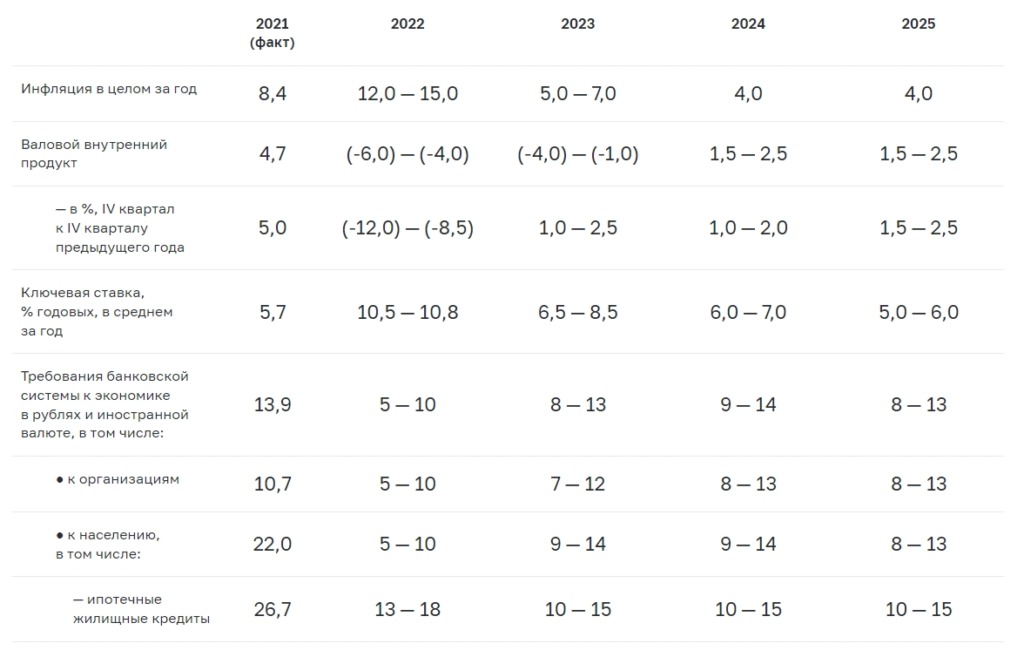

Базовый сценарий

| 2021 (факт) |

2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|

| Инфляция в целом за год | 8,4 | 12,0 — 13,0 | 5,0 — 7,0 | 4,0 | 4,0 |

| Валовой внутренний продукт | 4,7 | (-3,5) — (-3,0) | (-4,0) — (-1,0) | 1,5 — 2,5 | 1,5 — 2,5 |

| — в %, IV квартал к IV кварталу предыдущего года | 5,0 | (-7,8) — (-6,4) | 0,0 — 1,5 | 0,5 — 1,5 | 1,5 — 2,5 |

| Ключевая ставка, % годовых, в среднем за год | 5,7 | 10,6 | 6,5 — 8,5 | 6,0 — 7,0 | 5,0 — 6,0 |

| Требования банковской системы к экономике в рублях и иностранной валюте, в том числе: | 13,9 | 9 — 12 | 8 — 13 | 9 — 14 | 8 — 13 |

| ● к организациям | 10,7 | 10 — 13 | 7 — 12 | 8 — 13 | 8 — 13 |

| ● к населению, в том числе: | 22,0 | 7 — 10 | 9 — 14 | 9 — 14 | 8 — 13 |

| — ипотечные жилищные кредиты | 26,7 | 14 — 17 | 10 — 15 | 10 — 15 | 10 — 15 |

Источник: Банк России.

В базовом сценарии мировая экономика продолжает развиваться в рамках уже сформированных трендов. В ответ на устойчиво высокую инфляцию крупнейшие центральные банки будут ужесточать денежно-кредитную политику. Это приведет к замедлению роста мировой экономики. Ужесточение денежно-кредитной политики в условиях повышенной волатильности рынков увеличивает риски для финансовой стабильности. Однако в базовом сценарии не предполагается их реализация. Выверенная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии. Инфляция за рубежом вернется к значениям вблизи целей в первой половине 2024 года. Введенные в отношении российской экономики санкции в основном сохранятся на всем прогнозном горизонте.

Согласно базовому сценарию, в 2022 году и в течение большей части 2023 года российская экономика будет сокращаться, подстраиваясь к изменившимся внешним условиям. Экономика перейдет к росту во второй половине 2023 года. В 2024 году восстановительный рост продолжится. В 2025 году темп роста экономики стабилизируется в диапазоне 1,5–2,5%.

Под влиянием денежно-кредитной политики годовая инфляция составит 12,0–13,0% в 2022 году, снизится до 5,0–7,0% в 2023 году, вернется к 4% в 2024 году и в дальнейшем будет находиться вблизи цели. Возвращение годовой инфляции к цели будет постепенным, в том числе из-за неизбежной подстройки относительных цен по широкому кругу товаров и услуг в процессе структурной перестройки российской экономики.

В базовом сценарии Банк России прогнозирует среднюю за год ключевую ставку 10,6% годовых в 2022 году, в диапазоне 6,5–8,5% годовых в 2023 году и 6,0–7,0% годовых в 2024 году. К 2025 году Банк России вернет ключевую ставку в долгосрочный нейтральный диапазон. Банк России исходит из оценки долгосрочной номинальной нейтральной процентной ставки в 5,0–6,0% годовых. Однако в период структурной перестройки экономики неопределенность ее оценок выше. Есть факторы, которые могут действовать как в сторону повышения нейтральной ставки, так и в сторону снижения. Банк России будет оценивать совокупное воздействие на нее факторов по мере накопления данных.

Ускоренная адаптация

Альтернативный сценарий «Ускоренная адаптация» предполагает более быструю адаптацию российской экономики к новым условиям по сравнению с базовым сценарием при схожем состоянии мировой экономики и геополитического фона. Несмотря на повышение ставок крупнейшими центральными банками, масштабной рецессии в мировой экономике удастся избежать. Геополитический фон не изменится относительно состояния на середину 2022 года.

Более быстрая структурная перестройка экономики будет происходить в первую очередь за счет лучшей, чем в базовом сценарии, динамики импорта. Формирование новых экономических связей и расширение механизма параллельного импорта улучшат динамику импорта на прогнозном горизонте.

Стоимостные объемы экспорта также расширятся относительно базового сценария благодаря росту физических объемов экспорта, в том числе нефти и газа. Этому будут способствовать определение новых маршрутов и способов доставки энергоресурсов, снижение транспортных, страховых и прочих логистических издержек.

Основной импульс в сценарии «Ускоренная адаптация» российская экономика получает за счет более быстрого восстановления внутреннего спроса. Благодаря новым партнерствам и экономическим связям в этом сценарии рост российской экономики возможен уже в 2023 году. Быстрое насыщение рынков как новыми товарами, так и привычными через механизм параллельного импорта приведет к более быстрому исчерпанию ограничений на стороне предложения. В результате годовая инфляция вернется на уровень, близкий к цели, уже к концу 2023 года при более мягкой денежно-кредитной политике по сравнению с базовым сценарием. В 2024–2025 годах годовая инфляция будет оставаться вблизи 4% при ключевой ставке, находящейся в нейтральном диапазоне 5,0–6,0% годовых.

Глобальный кризис

Альтернативный сценарий «Глобальный кризис» предполагает усиление фрагментации в мировой экономике. Торговля между странами все больше будет концентрироваться в региональных блоках. Страны в меньшей степени будут ориентироваться на использование сравнительных преимуществ и в большей степени — на увеличение локализации производств. На этом фоне в сценарии в начале 2023 года предполагается реализация одновременно двух рисков, усиливающих друг друга.

Во-первых, состояние мировой экономики в этом сценарии становится намного хуже, чем в базовом. Ожидаемого в настоящее время повышения ставок в крупнейших экономиках может оказаться недостаточно для устойчивого замедления инфляции. Результатом растущих ставок станет снижение цен активов и рост стоимости обслуживания долга. Менее предсказуемая более высокая траектория ставок на фоне большого объема накопленных долгов и падающего спроса может привести к переоценке инвесторами финансовой состоятельности заемщиков с неустойчивыми доходами и вызвать переоценку рисковых активов на рынке.

Во-вторых, в этом сценарии предполагается усиление геополитической напряженности в мире, в том числе введение новых санкций против российской экономики.

Сочетание этих событий может усилить дисбалансы в мировой экономике и привести к новому глобальному финансовому и экономическому кризису, сопоставимому по масштабам с кризисом 2007–2008 годов.

Для российской экономики реализация мирового кризиса, снижающего внешний спрос, одновременно с ухудшением геополитического фона, снижающим цены и объемы экспорта, существенно осложнит структурную перестройку и адаптацию к новым условиям. ВВП в 2023 году сократится сильнее, чем в 2022 году. В 2024 году падение продолжится, и лишь в 2025 году возможен небольшой рост — порядка 1%.

Годовая инфляция в 2023 году вырастет до 13–16% на фоне ослабления рубля и усиления ограничений на стороне предложения, инфляционные ожидания также увеличатся. Банк России существенно повысит ключевую ставку по сравнению с базовым сценарием и будет поддерживать ее на повышенном уровне, чтобы не допустить вторичных эффектов из-за роста инфляционных ожиданий и обеспечить возвращение инфляции к цели в 2025 году.

4

Применение инструментов ДКП

Источник: Банк России.

Операционная цель денежно-кредитной политики Банка России — поддержание однодневных ставок денежного рынка вблизи ключевой ставки. За январь — первую половину октября 2022 года среднее отклонение ставки RUONIA (операционный ориентир денежно-кредитной политики) от ключевой ставки Банка России составило -19 б.п., что несколько больше, чем в 2021 году. При этом волатильность спреда в этот период также увеличилась до 37 б.п. (в 2021 году: 21 б.п.).

Как показал опыт 2022 года, система инструментов денежно-кредитной политики Банка России даже в условиях крайне высокой волатильности денежных потоков смогла в полном объеме удовлетворить потребность банков в ликвидности и компенсировать воздействие внешних факторов. Несмотря на экстраординарность шоков, с которыми столкнулся банковский сектор, действующая операционная процедура показала свою эффективность, гибкость и позволила в короткие сроки стабилизировать ситуацию. Важна и достигнутая ранее устойчивость банковской системы. К началу кризиса банки обладали достаточным объемом качественных активов, под которые они смогли привлечь необходимый объем дополнительной ликвидности от Банка России. Меры поддержки, принятые Банком России, обеспечили непрерывность работы банков и способствовали постепенному восстановлению оборотов в краткосрочном сегменте межбанковских кредитов денежного рынка в среднем до уровня начала 2022 года.

5

Дополнительные материалы

Врезки

1. Почему Банк России стремится поддерживать инфляцию вблизи 4%

Переходя с начала 2015 года к таргетированию инфляции, Банк России выбрал целевой ориентир в 4% с учетом существовавших на тот момент особенностей ценообразования и структуры российской экономики, а также обширного опыта таргетирования инфляции в мире. Цель по инфляции вблизи 4% установлена несколько выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, высоким доверием к монетарным властям и низкими инфляционными ожиданиями. В таких странах цель по инфляции обычно устанавливается на уровне от 1 до 3%. Банк России оценивал, что постоянное поддержание инфляции в России вблизи этих значений мерами денежно-кредитной политики сильно затруднено из-за высоких и незаякоренных инфляционных ожиданий компаний и граждан на фоне продолжительной высокой инфляции предыдущих десятилетий; недостаточной развитости рыночных механизмов и невысокой отраслевой диверсификации экономики. Кроме указанных факторов, на выбор в пользу 4% повлияла и необходимость минимизировать риски возникновения дефляционных тенденций на рынках отдельных товаров.

2. Нейтральная процентная ставка

Банк России продолжает исходить из прежней оценки долгосрочной реальной нейтральной ставки для российской экономики в 1–2% годовых. При целевом уровне годовой инфляции в 4% и инфляционных ожиданиях, заякоренных на цели, это соответствует номинальной нейтральной процентной ставке 5–6% годовых. В новых условиях нейтральная процентная ставка для российской экономики во многом определяется потенциальным темпом экономического роста, на который влияют скорость накопления факторов производства, рост их производительности и скорость технологического прогресса. Влияние мировой нейтральной ставки и страновой премии за риск сохраняется, но становится более опосредованным. В период структурной перестройки экономики оценка уровня долгосрочной нейтральной ставки связана с дополнительной неопределенностью. Есть факторы, которые могут действовать как в сторону повышения, так и в сторону снижения нейтральной ставки.

3. Ограничения на движение капитала и таргетирование инфляции

Санкции в отношении Банка России в феврале 2022 года исключили возможность использования части международных резервов для купирования рисков финансовой нестабильности. Это обусловило необходимость введения ограничений на свободное движение капитала. Как показывают теория и практика макроэкономической политики в мире, таргетирование инфляции и режим плавающего валютного курса вполне совместимы с применением широкого набора инструментов, укрепляющих финансовую стабильность, включая регулирование потоков капитала. Однако масштабные ограничения на движение капитала, как правило, могут оказать лишь временный стабилизирующий эффект. Со временем они не только становятся менее эффективными, но и приводят к неблагоприятным долгосрочным последствиям для роста экономики.

4. Основные факторы, влияющие на реализацию денежно-кредитной политики

В 2022 году возник ряд факторов, существенно влияющих на реализацию денежно-кредитной политики, в том числе в долгосрочной перспективе. Среди таких факторов наибольшее воздействие оказывают следующие:

- замораживание части золотовалютных резервов Банка России и ряда частных активов;

- введение ограничений на трансграничное движение капитала;

- ускорение перехода на платежи в национальных валютах;

- приостановка действия бюджетного правила.

5. Бюджетная политика в 2022–2025 годах

В 2022–2025 годах бюджетная политика будет направлена на поддержку и структурную перестройку российской экономики. Параметры этой политики будут формироваться с учетом введенных в отношении России масштабных внешних торговых и финансовых ограничений. Принимая решения по денежно-кредитной политике, Банк России будет учитывать влияние бюджетной политики как с позиции инфляционных рисков, так и в целом с точки зрения ее влияния на денежно-кредитные условия и ликвидность банковского сектора.

В результате санкций проведение операций на валютном рынке в рамках операций Минфина России по выполнению бюджетного правила стало невозможным. Также было приостановлено действие отдельных положений бюджетного правила, связанных с использованием дополнительных нефтегазовых доходов и планированием предельного объема расходов федерального бюджета. Ситуация в российской экономике потребовала существенного смягчения бюджетной политики, а расходы федерального бюджета превысили предельный уровень, определенный параметрами бюджетного правила, действовавшими на начало 2022 года.

С 2023 года начнется постепенная нормализация бюджетной политики. Эта нормализация будет происходить с учетом утверждения обновленных параметров бюджетного правила и завершится в 2025 году. В настоящее время обсуждаются различные варианты его модификации. Среди прочего прорабатывается возможность реализации операционного механизма бюджетного правила по пополнению (или расходованию) средств Фонда национального благосостояния в валютах дружественных стран. Банк России поддерживает выработку новых принципов бюджетного правила с учетом изменившихся условий. Это позволит восстановить его стабилизирующее влияние на внутренний спрос и государственные финансы, что облегчит достижение цели денежно-кредитной политики.

6. Концепция равновесного состояния экономики и отклонения от него основных макроэкономических переменных (разрывов)

При проведении макроэкономической политики в мире широко используется концепция долгосрочного равновесия в экономике. Долгосрочное равновесие — это не конкретная точка, а устойчивая траектория, по которой движется экономика. В рамках стратегии таргетирования инфляции в долгосрочном равновесии потребительские цены растут темпом, соответствующим целевому уровню инфляции, а темпы роста экономики равны потенциальным и определяются темпами роста факторов производства, а также скоростью технологического развития. Различные внутренние и внешние шоки циклической природы могут приводить к краткосрочному отклонению экономики от равновесия, которое называется разрывом.

Наиболее часто в экономической литературе говорят о разрыве выпуска. Эта ненаблюдаемая величина показывает, насколько фактический выпуск отклонился от потенциального. Поскольку разрыв выпуска является ненаблюдаемым показателем, при проведении денежно-кредитной политики учитывается неопределенность, связанная с точностью его оценок.

7. Программы льготного кредитования

Значимым фактором функционирования российского кредитного рынка являются программы льготного кредитования, связанные преимущественно с субсидированием процентной ставки по кредиту. Ставки по льготным кредитам, как правило, не зависят от денежно-кредитной политики, смягчая денежно-кредитные условия в экономике и «зашумляя» функционирование процентного канала трансмиссионного механизма. Как показывает практика, данные программы могут быть эффективны при поддержке кредитования небольших групп социально значимых заемщиков (региональных или отраслевых) или при стимулировании восстановления спроса в периоды спада в экономике (при условии сворачивания программ по достижении поставленной цели). Однако, чем шире круг заемщиков и дольше срок программы льготного кредитования, тем большие макроэкономические дисбалансы она может порождать. Как следствие, при прочих равных может требоваться проведение более жесткой денежно-кредитной политики для поддержания инфляции у цели.

8. Влияние ограничений на движение капитала на трансмиссию решений по денежно-кредитной политике

Введенные в начале 2022 года внешние санкции и ответные меры в виде ограничений на трансграничное движение капитала привели к тому, что зависимость российской финансовой системы от внешнего мира существенно снизилась. Это, в свою очередь, повлияло на понимание того, как следует реагировать мерами денежно-кредитной политики на шоки различной природы и как эти решения отражаются на экономике. Другими словами, произошли изменения в трансмиссионном механизме денежно-кредитной политики. Основное изменение связано с работой канала валютного курса — его роль заметно снизилась, что учитывается Банком России при проведении денежно-кредитной политики.

9. Трансфертная кривая и формирование процентных ставок по банковским операциям

Трансфертная кривая — набор внутренних единых трансфертных процентных ставок для операций разных сроков, устанавливаемых коммерческим банком. Она является центральной частью системы ценообразования банковских продуктов, позволяющей банкам выстраивать согласованную линейку цен по операциям на различных сегментах рынка и при необходимости гибко изменять структуру своего баланса, выбирая между различными источниками фондирования и размещения средств. Единой трансфертной кривой для банковского сектора не существует. Каждый банк выстраивает ее индивидуально, используя в качестве базы кривые доходности рыночных инструментов с минимальным уровнем риска или при необходимости свои внутренние оценки.

Приложения

1. Трансмиссионный механизм денежно-кредитной политики в условиях структурной перестройки экономики

Все многообразие причинно-следственных связей, через которые изменения ключевой ставки влияют на спрос и цены, обозначается термином трансмиссионный механизм денежно-кредитной политики, а отдельные цепочки причинно-следственных связей в его составе называются каналами трансмиссионного механизма. Масштабные изменения 2022 года существенно повлияли на работу трансмиссионного механизма денежно-кредитной политики. Функционирование кредитного и балансового каналов сдерживалось общим снижением склонности банков к риску в условиях возросшей неопределенности. В марте — апреле канал благосостояния не функционировал в связи с невозможностью совершения операций с ценными бумагами. Значимость валютного канала существенно снизилась. Ключевая ставка медленно и слабо влияет на курс рубля. Усилилось влияние внешнеторговой конъюнктуры на курс рубля. Эффективность канала ожиданий снизилась в условиях неопределенности и структурной перестройки экономики, затрудняющей оценки перспектив экономического развития. Полноценно действующим каналом остался процентный.

2. Показатели инфляции, используемые Банком России

Показатель инфляции, для которого установлена цель Банка России по денежно-кредитной политике, — это годовой прирост индекса потребительских цен. Для аналитических целей также используется множество других индикаторов инфляционного фона. Для оценки текущей ценовой динамики полезно использовать индекс месячного прироста цен. Этот показатель имеет выраженные сезонные колебания, поэтому для анализа проводится очистка от сезонного компонента. Устойчивую часть инфляции характеризуют трендовая инфляция, а также индексы с исключением отдельных волатильных категорий (например, инфляция без овощей, инфляция без бензина, базовая инфляция и другие).

3. Немонетарные факторы инфляции в 2022 году: влияние санкций

Факторы инфляции, на которые Банк России не может повлиять мерами своей денежно-кредитной политики, называются немонетарными. В 2022 году их было особенно много. К постковидным эффектам можно отнести незатухающие шоки предложения, связанные в том числе с процессами дезинтеграции производств и сегментацией рынков. После февраля для России эти эффекты еще более усилились, потому что приостановка многих производственных и логистических цепочек сменилась их разрывом.

5. Восприятие инфляции населением и бизнесом: результаты опросов

Уровень инфляционных ожиданий населения, уже возросший в период пандемии, в марте 2022 года дополнительно вырос. Причинами стали резкое ослабление рубля и беспрецедентный рост неопределенности. После пика в марте инфляционные ожидания снизились, но в октябре оставались на повышенном уровне. Ценовые ожидания предприятий на три месяца вперед в марте 2022 года также существенно выросли и достигли максимального значения за всю историю наблюдений — с января 2000 года. В апреле — августе 2022 года ценовые ожидания бизнеса снижались, в сентябре — октябре несколько повысились, но находились ниже уровня начала 2021 года. Снижение ценовых ожиданий бизнеса было обусловлено замедлением роста издержек, в том числе на фоне укрепления рубля, а также сокращением спроса.

7. Влияние введения цифрового рубля на денежно-кредитную политику

Банк России продолжает разрабатывать цифровой рубль — новую, третью форму российского рубля в дополнение к наличной и безналичной формам. По своим свойствам цифровой рубль будет похож как на наличные деньги, так и на остатки на банковских счетах. Цифровые рубли, как и наличные деньги, будут обязательством Банка России. Однако эмитировать их Банк России будет только в цифровой форме, которая характерна также для безналичных средств банков. Введение цифрового рубля обеспечит ряд преимуществ, среди которых повышение доступности финансовых услуг, в том числе на отдаленных и малодоступных территориях; возможность получения доступа к цифровому кошельку через любую финансовую организацию, а также при ограниченном доступе к сети Интернет; развитие новой платежной инфраструктуры. Наиболее важно, что третья форма российского рубля позволит оптимизировать стоимость расчетов. Это обеспечит снижение транзакционных издержек и поддержит конкурентоспособность российской экономики. Введение цифрового рубля не затронет фундаментальные принципы функционирования банковской системы и принципы реализации денежно-кредитной политики.

8. Инфляция и денежно-кредитная политика: межстрановые сопоставления

Денежно-кредитную политику в рамках стратегии таргетирования инфляции проводят 47 стран. По оценкам на 2021 год, на эти страны приходится около 70% мирового ВВП. Десятилетие после мирового финансового кризиса 2007–2008 годов стало периодом устойчиво низкой инфляции в масштабах мировой экономики. Пандемия COVID-19 привела к возникновению дисбаланса спроса и предложения на глобальном уровне. В результате по всему миру происходило ускорение инфляции. Реакция центральных банков заключалась в повышении ставок, однако в ряде случаев эта реакция запаздывала и требовался больший масштаб изменений ставок. Это, в свою очередь, создает предпосылки для мировой стагфляции и даже рецессии.

9. Денежная программа

Банк России рассчитывает показатели денежной программы в дополнение к прогнозу ликвидности банковского сектора и включает их в прогнозные показатели, учитываемые при разработке и реализации денежно-кредитной политики Банка России.

10. Календарь решений по ключевой ставке в 2023 году

11. Макроэкономическая и банковская статистика

12. Статистика применения инструментов денежно-кредитной политики

13. График аукционов Банка России в 2023 году

14. График периодов усреднения обязательных резервов в 2023 году

15. Развитие финансового рынка

В ближайшие годы российской экономике предстоит пройти этап структурной трансформации с опорой на внутренние ресурсы. Важную роль в этом процессе должен сыграть финансовый рынок. В августе 2022 года Банк России опубликовал документ для общественного обсуждения «Финансовый рынок: новые задачи в современных условиях». В нем обозначены 14 наиболее крупных задач и набор возможных шагов для их решения. Банк России получил отклики на документ от более 60 участников финансового рынка, организаций и объединений научного и экспертного сообщества, деловых кругов и других заинтересованных сторон. Итоги обсуждения будут учитываться при подготовке Основных направлений развития финансового рынка Российской Федерации на 2023 год и период 2024–2025 годов. Их проект будет представлен в ноябре 2022 года.

Последнее обновление страницы: 02.11.2022

Альтернативными вариантами развития экономики России станет путь ускоренной адаптации или же кризис под влиянием мировой рецессии по аналогии с событиями 2008 года, полагает ЦБ. Последний сценарий допускает снижение ВВП три года

ЦБ представил два альтернативных варианта развития экономики России в зависимости от внешних условий — сценарии «Ускоренная адаптация» и «Глобальный кризис», следует из проекта «Основных направлений единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов», представленного Банком России 12 августа.

Адаптационный сценарий

«Ускоренная адаптация» предполагает, что мировая экономика продолжит развиваться в рамках сформированных ранее трендов, и, несмотря на повышение ставок крупнейшими центральными банками, масштабной рецессии удается избежать. Геополитический фон также остается без изменений относительно середины 2022 года — введенные внешние ограничения на российский экспорт, импорт, инвестиционное и технологическое сотрудничество на среднесрочном горизонте в основном сохранятся, допускает ЦБ.

В таких условиях ВВП России в 2022 году снизится на 4–6%, как и предполагается в базовом сценарии, однако в 2023 году может перейти в зону роста (ЦБ закладывает диапазон от минус 2% до плюс 1%), а в 2024 году вырастет на 2,5–3,5%.

Основной импульс в этом сценарии российская экономика получает за счет более быстрого восстановления внутреннего спроса, а также формирования новых экономических связей и расширения механизма параллельного импорта, поясняет ЦБ. Вследствие насыщения рынков как новыми, так и привычными товарами через параллельный импорт шоки предложения компенсируются гораздо быстрее, чем в базовом сценарии. Кроме того, в адаптационный прогноз заложено небольшое улучшение ситуации в транспортировке и логистике экспортных грузов, которое позитивно повлияет на экспорт.

В результате профицит баланса товаров и услуг в 2023 году сложится несколько выше значений базового сценария — $175 млрд против $161 млрд.

В этом случае инфляция вернется на уровень вблизи цели (3,5–5,5%) к концу 2023 года , следует из доклада. Это произойдет из-за более мягкой денежно-кредитной политики по сравнению с базовым сценарием (ключевая ставка в 2023 году будет в диапазоне 5,5–7,5%). В 2024–2025 годах темп прироста цен будет оставаться вблизи цели 4% при ключевой ставке в нейтральной области 5–6% годовых, отмечает ЦБ.

Базовый сценарий ЦБ предполагает сокращение ВВП России в 2022 году на 4–6%, в 2023 году — на 1–4% и переход в зону роста в 2024 году (1,5–2,5%).

Инфляцию в основном варианте регулятор прогнозирует в диапазоне 12–15% в 2022 году и 5–7% в 2023 году. Возвращение к цели в 4% ожидается в 2024 году.

Цена на нефть марки Urals в 2022–2025 годах прогнозируется на уровнях $80, 70, 60 и 55/барр. соответственно.

Кризисный сценарий

Сценарий «Глобальный кризис», по версии ЦБ, исходит из предположения, что фрагментация в мировой экономике, которая появилась вследствие геополитического напряжения и торговых войн последних лет, станет более выраженной. Рынки все больше будут концентрироваться в региональных блоках, страны в меньшей степени будут ориентироваться на использование сравнительных преимуществ и в большей степени — на увеличение локализации производств, следует из сценария Банка России.

В этих условиях возникают два основных риска. Первый — существенное ухудшение состояния мировой экономики. «В странах с развитой экономикой могут усилиться стагфляционные тенденции. Повышения ставок может быть недостаточно для устойчивого замедления инфляции, инфляционные ожидания могут еще сильнее, чем сейчас, отклониться от цели и перестанут быть заякоренными на ней», — предупреждают в ЦБ.

Второй риск — усиление геополитического напряжения в отношении России, включая введение дополнительных ограничений на российский экспорт. «Снижение предложения нефти и нефтепродуктов на мировом рынке приведет к кратковременному сильному росту цены на нефть марки Brent. Издержки компаний начнут расти, и инфляция еще больше ускорится», — говорится в документе. Это спровоцирует резкое увеличение ключевых ставок во всем мире, что на фоне большого объема накопленных долгов и падающего спроса может привести к переоценке инвесторами финансовой состоятельности заемщиков с неустойчивыми доходами и рисковых активов на рынке в целом.

«В результате в мировой экономике может начаться экономический и финансовый кризис, сопоставимый по масштабам с кризисом 2007–2008 годов», — опасается ЦБ. Мировая экономика резко замедлится, что окажет дезинфляционное влияние на общие темпы роста цен. Однако, несмотря на постепенное замедление, внешняя инфляция до конца прогнозного горизонта не вернется к целевому уровню. Цена на нефть будет находиться под давлением как низкого внешнего спроса на фоне рецессии в некоторых крупных экономиках, так и геополитического фона, который приведет к расширению скидок на российские сорта, описывает возможную ситуацию регулятор.

В кризисный сценарий закладывается, что цена на нефть российской марки Urals будет существенно ниже, чем в базовом сценарии, на всем прогнозном горизонте — с $80/барр. в 2022 году она снизится до $35/барр. в 2023–2024 годах и подрастет лишь до $40/барр. в 2025 году. Профицит баланса товаров и услуг в 2023–2024 годах составит не более 35–40% от величины базового сценария ($64 и 28 млрд против $161 и 87 млрд), следует из документа.

Для российской экономики реализация мирового кризиса одновременно с ухудшением геополитического фона существенно осложнит структурную перестройку и адаптацию к новым условиям, предупреждает ЦБ. Экономический выпуск в 2023 году сократится еще сильнее, чем в 2022 году (на 5,5–8,5%). В 2024 году падение продолжится (минус 2–3%), и лишь в 2025 году возможен рост — не более чем на 1%.

Инфляция вырастет до 13–16% в 2023 году на фоне ослабления рубля и усиления шоков предложения и вернется к целевому ориентиру лишь в 2025 году. Ключевая ставка будет высокой в 2023–2024 годах (11,5–13,5% и 12–13% соответственно) и снизится только в 2025 году (6–7%), утверждается в описании кризисного сценария.

Банк России разработал три возможных сценария развития российской экономики в ближайшие годы. При оптимистичном сценарии она вернется к росту уже в 2023 году, а при негативном будет падать до 2024 года.

Прогнозы представлены в проекте «Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов». Регулятор опубликовал его 12 августа.

ЦБ разработал один основной сценарий и два альтернативных. При каждом из них основная цель — годовая инфляция около 4%.

При подготовке регулятор учитывал состояние мировой экономики, влияние геополитических условий на российскую экономику и скорость адаптации российской экономики к меняющимся условиям. Эта скорость зависит от появления новых производств, эффективности импортозамещения, развития параллельного импорта и налаживания новых экономических связей взамен разорванных.

Базовый сценарий

Основной сценарий предполагает, что на горизонте до 2025 года введенные против России экономические и другие санкции сохранятся, а товары российского экспорта на мировом рынке по-прежнему будут продаваться с дисконтом.

В мировой экономике крупнейшие центральные банки продолжат повышать ставки в ответ на ускорение инфляции. По прогнозам ЦБ, это неизбежно замедлит темпы мирового роста, но осторожная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии. Инфляция за рубежом вернется к значениям вблизи целей в конце 2023 — начале 2024 года, а рост мировой экономики начнется после середины 2023 года.

При таком сценарии экономика России в 2022 году и большую часть 2023 года будет сокращаться, подстраиваясь под «изменившиеся внешние условия». В 2024 году будет небольшой рост, а в 2025 году ВВП вернется к потенциальным темпам роста в 1,5—2,5%, ожидает ЦБ.

Инфляция по итогам 2022 года будет на уровне 12—15%, в 2023 снизится до 5—7%, а по итогам 2024 года вернется к целевому показателю в 4% и останется на этом уровне, рассчитывает Банк России.

Как ЦБ описывает проблемы, с которыми столкнулась российская экономика

«Совокупность шоков, с которыми российская экономика столкнулась в конце февраля — начале марта 2022 года, резкое ограничение внешней торговли, затруднения в закупках сырья и комплектующих, объявления о прекращении поставок ряда зарубежных товаров на российский рынок давали основание полагать, что в 2022 году экономика сократится не меньше, чем в 2009 году, а, скорее всего, даже несколько больше.

Но поступающие впоследствии фактические данные и оперативные индикаторы показали, что снижение деловой активности происходит медленнее, чем можно было бы ожидать».

Как изменятся основные показатели экономики при базовом сценарии

| 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|

| Инфляция, декабрь к декабрю предыдущего года | 8,4 % | 12—15 % | 5—7 % | 4 % | 4 % |

| ВВП | 4,7 % | (−6)—(−4) % | (−4)—(−1) % | 1,5—2,5 % | 1,5—2,5 % |

| Ключевая ставка в среднем за год | 5,7 % | 10,5—10,8 % | 6,5—8,5 % | 6—7 % | 5—6 % |

Инфляция, декабрь к декабрю предыдущего года

Ключевая ставка в среднем за год

Ускоренная адаптация

Наиболее оптимистичный сценарий, при котором рост ВВП возможен уже в 2023 году. Но при условии, что российская экономика адаптируется быстрее, чем в базовом сценарии. Остальные условия почти не отличаются: в мировой экономике удастся избежать масштабной рецессии, несмотря на повышение ставок крупнейшими центральными банками, а геополитический фон не изменится относительно состояния на середину 2022 года.

Основная ставка в этом сценарии сделана на развитие импорта за счет новых экономических связей и параллельного импорта. Если этот сценарий сработает, то экономика справится с шоком быстрее.

Экспорт российских товаров, в том числе нефти и газа, тоже покажет рост за счет новых маршрутов и способов доставки энергоресурсов, снижения транспортных, страховых и прочих логистических издержек.

В таких условиях ЦБ ожидает, что уже в 2023 году ВВП России может начать расти, а инфляция приблизится к целевому показателю. В 2024—2025 годах темп роста цен будет оставаться вблизи 4% при ключевой ставке в нейтральном диапазоне в 5—6% годовых.

Как изменятся основные показатели экономики при ускоренной адаптации

| 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|

| Инфляция, декабрь к декабрю предыдущего года | 8,4 % | 12—15 % | 3,5—5,5 % | 4 % | 4 % |

| ВВП | 4,7 % | (−6)—(−4) % | (−2)—(−1) % | 2,5—3,5 % | 2—3 % |

| Ключевая ставка в среднем за год | 5,7 % | 10,5—10,8 % | 5,5—7,5 % | 5—6 % | 5—6 % |

Инфляция, декабрь к декабрю предыдущего года

Ключевая ставка в среднем за год

Глобальный кризис

Это самый негативный сценарий. Он предполагает, что фрагментация в мировой экономике усилится, напряженность вырастет. Вместо развития единых рынков и стандартов страны будут все больше концентрировать торговлю в региональных блоках и ориентироваться на увеличение локализации производств.

При таком развитии событий ЦБ видит два риска, которые могут реализоваться одновременно и усиливать друг друга:

- Существенное ухудшение состояния мировой экономики. Устойчивая высокая инфляция в крупнейших экономиках потребует от центробанков ужесточения денежно-кредитной политики, причем повышения ставок может быть недостаточно. Следствием этого станет рецессия.

- Усиление геополитической напряженности в мире, введение новых санкций против России, в том числе ограничений на экспорт. Тогда предложение нефти снизится, цены на нее вырастут. Издержки компаний начнут расти, и инфляция еще больше ускорится.

Это может привести к новому глобальному финансовому и экономическому кризису, сопоставимому по масштабам с кризисом 2007—2008 годов, предупредил ЦБ.

Для России развитие по такому сценарию означает снижение внешнего спроса и объемов экспорта. В таких условиях будет сложнее адаптировать экономику, и в результате российский ВВП в 2023 году сократится сильнее, чем в 2022 году, продолжит падать в 2024 и только в 2025 году может вернуться к росту на 1%, прогнозирует ЦБ.

Инфляция в 2023 году может вырасти до 13—16% на фоне ослабления рубля и усиления ограничений на стороне предложения. Банк России будет вынужден существенно повысить ключевую ставку по сравнению с базовым сценарием и поддерживать ее на повышенном уровне.

Как изменятся основные показатели экономики при глобальном кризисе

| 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|

| Инфляция, декабрь к декабрю предыдущего года | 8,4 % | 12—15 % | 13—16 % | 8—9 % | 4 % |

| ВВП | 4,7 % | (−6)—(−4) % | (−8,5)—(−5,5) % | (−3)—(−2) % | 0—1 % |

| Ключевая ставка в среднем за год | 5,7 % | 10,5—10,8 % | 11,5—13,5 % | 12—13 % | 6—7 % |

Инфляция, декабрь к декабрю предыдущего года

Ключевая ставка в среднем за год

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Чтобы бизнесу и гражданам принимать правильные юридически значимые решения и взвешенные экономические решения, важно знать ориентиры и понимать, как будет развиваться российская экономика. В этом поможет официальный базовый сценарий развития 2022 года Банка России на 2023, 2024-2025 годы, опубликованный ЦБ в рамках проекта Основных направлений единой государственной денежно-кредитной политики (ДКП).

Что влияет на базовый сценарий

Прогнозные сценарии Банка России отражают экстраординарные изменения в 2022 году внутренних и внешних условий для российской экономики, а также варианты их дальнейшей эволюции.

| ВИД УСЛОВИЙ | ПОЯСНЕНИЕ |

| Внутренние | Первостепенно то, насколько успешно и быстро граждане и компании будут адаптироваться к новым реалиям |

| Внешние | На среднесрочной перспективе сохраняется неопределенность в отношении ряда процессов в мире. Это:

|

Базовый сценарий ЦБ сгенерировал исходя из того, что скорость адаптации российской экономики к новым условиям зависит от:

- установления новых экономических связей;

- появления новых производств;

- эффективности процессов импортозамещения;

- развития параллельного импорта.

В свою очередь влияние геополитических условий на российскую экономику предполагает:

- наличие или отсутствие дополнительных внешнеторговых санкций;

- степень развития вторичных эффектов санкций, в т. ч. неформальные ограничения со стороны широкого круга контрагентов.

Основные параметры базового сценария

В базовом сценарии ЦБ мировая экономика продолжает развиваться в рамках сформированных ранее трендов.

В ответ на ускорение инфляции крупнейшие центральные банки будут повышать ставки. Это приведет к замедлению роста мировой экономики. Однако осторожная денежно-кредитная политика позволит крупнейшим экономикам избежать масштабной рецессии.

Инфляция за рубежом вернется к значениям вблизи целей в конце 2023 — начале 2024 года.

Согласно базовому сценарию, в 2022 году и в течение большей части 2023 года российская экономика будет сокращаться, подстраиваясь к изменившимся внешним условиям. Но в 2025 году экономика вернется к потенциальным темпам роста в 1,5–2,5%.

Под влиянием денежно-кредитной политики годовая инфляция:

- составит 12,0–15,0% в 2022 году;

- снизится до 5,0–7,0% в 2023 году;

- вернется к 4% в 2024 году;

- в дальнейшем – будет находиться вблизи цели ЦБ.

Банк России отмечает, что возвращение годовой инфляции к цели будет постепенным, в том числе из-за неизбежной подстройки относительных цен по широкому кругу товаров и услуг в процессе структурной перестройки российской экономики.

В базовом сценарии ЦБ прогнозирует среднюю за год ключевую ставку в диапазоне:

- 10,5–10,8% годовых в 2022 году;

- 6,5–8,5% годовых в 2023 году;

- 6,0–7,0% годовых в 2024 году.

К 2025 году Банк России обещает вернуть ключевую ставку в долгосрочный нейтральный диапазон.

Также ЦБ оценивает долгосрочную номинальную нейтральную ставку в 5,0–6,0% годовых. Однако в период структурной перестройки экономики неопределенность этой оценки выше. Так, есть факторы, которые могут действовать как в сторону повышения, так и в сторону снижения нейтральной ставки. Банк России будет оценивать их совокупное воздействие по мере накопления данных.

Также см. Какой будет денежно-кредитная политика России в 2023, 2024-2025 годах.

Использованы материалы: сайт ЦБ.

https://ria.ru/20220812/stsenariy-1809254404.html

ЦБ представил три сценария развития экономики

ЦБ представил три сценария развития экономики — РИА Новости, 12.08.2022

ЦБ представил три сценария развития экономики

Банк России представил доклад «Основные направления единой государственной денежно-кредитной политики на 2023—2025 годы», в котором описал три возможных… РИА Новости, 12.08.2022

2022-08-12T18:17

2022-08-12T18:17

2022-08-12T18:17

экономика

центральный банк рф (цб рф)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e6/03/0a/1777512416_0:149:3072:1877_1920x0_80_0_0_a45c6fe5d546b75286dd7e132491ce8d.jpg

МОСКВА, 12 авг — РИА Новости. Банк России представил доклад «Основные направления единой государственной денежно-кредитной политики на 2023—2025 годы», в котором описал три возможных сценария развития экономики страны.Базовым вариантом регулятор назвал сохранение существующих условий: экономика России будет подстраиваться под имеющиеся реалии весь текущий и большую часть следующего года. К 2025 году экономисты ожидают выход на рост ВВП в 1,5—2,5%.Годовая инфляция составит 12—15% в этом году, снизится до 5—7% в 2023 году и вернется в четырем процентам в 2024-м. Ключевая ставка же должна в среднем составить 10,5—10,8% годовых в 2022 году, 6,5—8,5% в 2023-м и 6—7% в 2024-м.»К 2025 году Банк России вернет ключевую ставку в долгосрочный нейтральный диапазон», — отмечается в докладе.Негативный сценарий предполагает глобальный кризис: в мировой экономике усилится фрагментация, а торговля сконцентрируется внутри региональных блоков. При этом усилится тренд на локализацию производств.ЦБ на этом фоне допускает возникновение двух рисков: устойчиво высокую инфляцию в крупнейших экономиках, что приведет к ужесточению денежно-кредитной политики и дальнейшей рецессии. Вторая угроза — усиление геополитической напряженности в мире. В совокупности два риска могут вылиться в новый глобальный финансовый кризис, сопоставимый с кризисом 2007—2008 годов.При таком развитии событий ВВП России может сокращаться вплоть до 2025 года, а инфляция достичь 13—16% в 2023 году. Все это приведет к повышению ключевой ставки по сравнению с базовым сценарием.Однако есть и позитивный вариант — ускоренная адаптация российской экономики к новым условиям при сохранении нынешнего геополитического расклада. Авторы доклада считают этот сценарий возможным в случае более высокой динамики импорта, нежели в базовом варианте.»Формирование новых экономических связей и расширение механизма параллельного импорта улучшат динамику импорта на прогнозном горизонте. Стоимостные объемы экспорта также расширятся относительно базового сценария благодаря росту физических объемов экспорта, в том числе нефти и газа», — говорится в отчете.При таком сценарии годовая инфляция вернется к четырем процентам уже в 2023 году и останется на этом уровне в следующие два года. Ключевая ставка же будет находиться в диапазоне 5—6%.

https://ria.ru/20220812/vvp-1809177683.html

https://ria.ru/20220812/stavka-1809116294.html

https://ria.ru/20220812/inflyatsiya-1809053531.html

россия

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e6/03/0a/1777512416_341:0:3072:2048_1920x0_80_0_0_f1c67ca43c9b8b836a30b20d2db54bd0.jpg

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, центральный банк рф (цб рф), россия

Экономика, Центральный Банк РФ (ЦБ РФ), Россия

ЦБ представил три сценария развития экономики

Центробанк представил базовый, адаптационный и кризисный сценарии для российской экономики

МОСКВА, 12 авг — РИА Новости. Банк России представил доклад «Основные направления единой государственной денежно-кредитной политики на 2023—2025 годы», в котором описал три возможных сценария развития экономики страны.

Базовым вариантом регулятор назвал сохранение существующих условий: экономика России будет подстраиваться под имеющиеся реалии весь текущий и большую часть следующего года. К 2025 году экономисты ожидают выход на рост ВВП в 1,5—2,5%.

Годовая инфляция составит 12—15% в этом году, снизится до 5—7% в 2023 году и вернется в четырем процентам в 2024-м. Ключевая ставка же должна в среднем составить 10,5—10,8% годовых в 2022 году, 6,5—8,5% в 2023-м и 6—7% в 2024-м.

«К 2025 году Банк России вернет ключевую ставку в долгосрочный нейтральный диапазон», — отмечается в докладе.

Негативный сценарий предполагает глобальный кризис: в мировой экономике усилится фрагментация, а торговля сконцентрируется внутри региональных блоков. При этом усилится тренд на локализацию производств.

ЦБ на этом фоне допускает возникновение двух рисков: устойчиво высокую инфляцию в крупнейших экономиках, что приведет к ужесточению денежно-кредитной политики и дальнейшей рецессии. Вторая угроза — усиление геополитической напряженности в мире. В совокупности два риска могут вылиться в новый глобальный финансовый кризис, сопоставимый с кризисом 2007—2008 годов.

При таком развитии событий ВВП России может сокращаться вплоть до 2025 года, а инфляция достичь 13—16% в 2023 году. Все это приведет к повышению ключевой ставки по сравнению с базовым сценарием.

Однако есть и позитивный вариант — ускоренная адаптация российской экономики к новым условиям при сохранении нынешнего геополитического расклада. Авторы доклада считают этот сценарий возможным в случае более высокой динамики импорта, нежели в базовом варианте.

«Формирование новых экономических связей и расширение механизма параллельного импорта улучшат динамику импорта на прогнозном горизонте. Стоимостные объемы экспорта также расширятся относительно базового сценария благодаря росту физических объемов экспорта, в том числе нефти и газа», — говорится в отчете.

При таком сценарии годовая инфляция вернется к четырем процентам уже в 2023 году и останется на этом уровне в следующие два года. Ключевая ставка же будет находиться в диапазоне 5—6%.

ФИНАНСЫ. НАЛОГООБЛОЖЕНИЕ. КРЕДИТ

Эффективность денежно-кредитной политики Банка России. Основные тренды и прогнозные сценарии на период 2023-2025 гг.

Елисеева Ангелина Андреевна,1

студент Финансового университета при Правительстве Российской Федерации E-mail: ziza2003@mail.ru

В статье рассмотрены основные тенденции денежно-кредитной политики Центрального Банка Российской Федерации на 2022 год и период 2023-2025 гг. Первостепенное значение автор уделяет анализу эффективности денежной эмиссии и регулирования учётной ставки как важнейших инструментов отечественной денежно-кредитной политики. В рамках исследования были представлены основные цели и принципы денежно-кредитной политики Банка России на 2023-2025 гг. Проанализировано изменение количества наличных денег в обращении за последние годы, а также влияние ключевой ставки процента на уровень инфляции в России. Представлены статистические и аналитические материалы, отражающие текущее состояние и перспективы развития национальной денежно-кредитной политики. Выявлены основные факторы, препятствующие повышению эффективности денежно-кредитной политики Банка России. В процессе исследования автором выдвигается мысль о том, что Банку России следует уделить внимание проблеме наличного денежного обращения, а именно снизить объём денежной эмиссии с целью уменьшения денежной массы в стране. Данная мера позволит снизить уровень инфляции, но в то же время не приведёт к превышению спроса на наличные деньги над их предложением.

В заключении даны рекомендации по повышению эффективности денежно-кредитной политики Банка России, а также указаны методы, с помощью которых данная цель может быть достигнута.

Ключевые слова: денежно-кредитная политика, денежная эмиссия, денежная масса, ключевая ставка процента, инфляция.

1 Научный руководитель: Васильев Игорь Иванович, к.э.н., доцент Финансового университета при Правительстве Российской Федерации (E-mail: vasilev-1962@inbox.ru).

Необходимость исследования обусловлена текущим состоянием отечественной экономики, которая в начале этого года столкнулась с серьёзными трудностями в виде антироссийских санкций. Данные события, затронувшие все отрасли российской экономики, привели к росту неопределённости и усилению инфляционных ожиданий со стороны населения. В целях преодоления кризиса Банк России разработал комплекс мер, направленных на стабилизацию ситуации. Следует понять, в каком направлении должна развиваться национальная денежно-кредитная политика, для того чтобы российская экономика могла эффективно функционировать в условиях внешних ограничений.

На данный момент основными принципами денежно-кредитной политики (далее ДКП) Банка России являются следующие [1].

1. Таргетирование инфляции, т.е. поддержание уровня инфляции вблизи целевого значения 4%.

2. Реализация ДКП в условиях плавающего валютного курса. Это означает, что курс иностранной валюты по отношению к рублю регулируется рыночными механизмами, а не фиксируется Центральным Банком РФ.

3. Использование учётной ставки процента как важнейшего инструмента ДКП. Изменяя значение ключевой ставки, Банк России контролирует уровень инфляции и объём совокупного предложения товаров и услуг.

4. Использование макроэкономического прогноза для принятия решений по ДКП. Тщательный анализ широкого спектра информации, прежде всего, инфляционных ожиданий населения и бизнеса, служит основой для реализации ДКП Банка России.

5. Информационная открытость, подразумевающая под собой активную обратную связь с обществом. Если население будет знать о текущих направлениях и целях ДКП, это значительно облегчит её реализацию.

Исходя из приведённых выше принципов ДКП, можно заметить, что внимание Банка России направлено, прежде всего, на контролирование уровня инфляции, однако такая существенная проблема, как избыток наличных денег в обращении, игнорируется.

На протяжении последних пяти лет в России всё большую популярность набирают безналичные платёжные инструменты (прежде всего, банковские

сз о

со £

m Р

сг

от А

=Е

кредитные карты), доля которых в общем денежном момент продолжает возрастать. Эту тенденцию ил-обороте в 2021 г. составила почти 75% и на данный люстрирует приведённый ниже рис. 1.

о.

е

см см о см

Рис. 1. Соотношение наличных и безналичных платежей в обороте за период 2017-2021 гг. [2]

Подобное соотношение в пользу безналичных платежей во многом объясняется тем, что депозитные и электронные деньги, являясь более портативными по сравнению с бумажными, снижают издержки денежного обращения. Кроме того, ещё одним преимуществом безналичных средств явля-

ется их экономичность, позволяющая минимизировать затраты на их изготовление.

Несмотря на тот факт, что наличные деньги всё реже используются в качестве средства платежа, их количество в денежном обращении продолжает увеличиваться, что демонстрирует рис. 2.

Рис. 2. Изменение количества наличных денег в обращении за период 2021-2022 гг. [3]

Как видно на графике, объём наличных денежных средств в России за последние два года достиг пика в марте 2022 г. — периоде кризиса, связанным с началом специальной военной операции и введением западных санкций. Россияне, взволнованные политическими событиями, стали массово снимать деньги с банковских счетов и депозитов, что привело к резкому увеличению количества наличных в обращении. Подобная ситуация повторилась в конце сентября текущего года, когда объём наличных денег вырос на 132,1 млрд рублей [4]. Большинство экономистов связывает это с выходом указа о мобилизации, объявленного 21 сентября.

Таким образом, спрос населения на наличные деньги проявляется особенно остро в условиях кризисов и неопределённости, как было, например, в марте и сентябре этого года. При этом использование наличных в качестве средства платежа с каждым годом неуклонно снижается. Это означает, что большая часть наличных денег не участвует в денежном обороте, а хранится у населения дома «под подушкой». Можно утверждать, что в России наблюдается избыток наличных денег в обращении, который приводит к их обесценению и, как следствие, к инфляции. По мнению автора, Банку России следует снизить объём наличной денеж-

ной эмиссии в целях уменьшения денежной массы и уровня инфляции в стране.

Безусловно, избыток наличных в обращении -далеко не единственная причина инфляции в России. Напряжённая политическая обстановка, мировые социально-экономические кризисы, превышение совокупного спроса над совокупным предложением также являются важнейшими факторами ин-

фляции. Центральный Банк РФ, осуществляющий регулирование национальной денежно-кредитной политики, контролирует уровень инфляции в стране посредством изменения ключевой ставки процента. Взаимосвязь между уровнем инфляции и значением ключевой ставки процента видна на приведённом ниже рис. 3.

Рис. 3. ДКП Банка России в конце 2021 года и в 2022 году [1]

На протяжении всего 2021 года уровень инфляции в России продолжал непрерывно расти, значительно отклоняясь от целевого значения (4%). Такая ситуация наблюдалась не только в нашей стране, но и во всём мире и была обусловлена тем, что компании не могли полностью удовлетворить потребительский спрос из-за восстановления после кризиса пандемии COVID-19. В целях возвращения инфляции к целевому уровню ЦБ РФ в середине февраля 2022 г. повысил ключевую ставку до 9,5%. В связи с политическими событиями и последовавшими за ними антироссийскими санкциями в национальной денежной системе произошло резкое увеличение объёма наличных денег в обращении (см. рис. 2), что привело к росту цен и повышению уровня инфляции. В качестве ответной реакции на экономический кризис ЦБ снова повысил значение ключевой ставки до рекордных 20% годовых. Столь радикальные меры денежно-кредитной политики оказали благотворное влияние на российскую экономику, восстановив ценовую стабильность и предотвратив отток наличных денег из банковского сектора. Сокращение темпов инфляции способствовало постепенному снижению ключевой ставки в целях стимулирования национальной экономики и повышения деловой активности в стране. На данный момент значение ключевой ставки ЦБ РФ составляет 7,5%. В дальнейшем Банк России

продолжит регулировать значение учётной ставки в зависимости от уровня инфляции, структурной перестройки российской экономики, а также международной геополитической и социально-экономической обстановки.

Таким образом, на отечественную денежно-кредитную политику оказывают сильное влияние внешние факторы — прежде всего, международная политическая напряжённость и антироссийские санкции. Это приводит к отклонению уровня инфляции от целевого значения и препятствует повышению эффективности денежно-кредитной политики Банка России.

На данный момент Банк России подготовил три прогнозных сценария по развитию национальной денежно-кредитной политики (рис. 4).

Подготовленные прогнозные сценарии разнятся между собой по трём аспектам:

1) состояние мировой экономики (подразумевает соотношение спроса и предложения на мировом рынке, инфляционные ожидания, ДКП развитых стран и пр.);

2) скорость адаптации российской экономики (насколько быстро и эффективно отечественная экономика сможет преодолеть антироссийские санкции и наладить собственное производство);

3) влияние геополитических условий (наличие/отсутствие санкций, расстановка сил на мировой политической арене).

сз о

со £

гп Р сг

от А ш

Согласно базовому сценарию, в условиях структурной перестройки отечественной экономики годовой уровень инфляции в России будет постепенно снижаться и в 2024 году достигнет целевой отметки 4%. Значение ключевой ставки также будет иметь тенденцию к понижению. Ориентировочно в 2025 году её значение составит 5-6%.

Q.

е

см см о см

Рис. 4. Прогнозные сценарии ДКП Банка России на период 2022-2025 гг. [1]

Сценарий «Ускоренная адаптация» предполагает более быструю структурную перестройку российской экономики благодаря лучшей динамики импорта и экспорта в сравнении с базовым сценарием. Благодаря налаживанию внешнеэкономических связей совокупное предложение будет равно совокупному спросу, вследствие чего годовой уровень инфляции будет близок к целевому уже в конце следующего года. Учётная ставка будет держаться примерно на таком же значении, как в базовом сценарии, т.е. около 5-6%.

Сценарий «Глобальный кризис» предполагает тренд на локализацию мировой экономики, что повлечёт за собой повышение уровня инфляции в развитых странах и усиление антироссийских санкций. Данные условия, сопоставимые с кризисом 2007-2008 гг., существенно осложнят трансформацию российской экономики. Это приведёт к тому, что годовой уровень инфляции в России вырастет до 13-16% в 2023 году, а ключевая ставка будет держаться на повышенном уровне. В условиях мирового кризиса годовой уровень инфляции в России вернётся к целевому значению лишь в 2025 году.

Таким образом, несмотря на то, что Банк России оперативно реагирует на различного рода изменения в социально-экономической и геополитической сферах жизни общества, национальную денежно-кредитную политику нельзя назвать эффективной. На данный момент её главным недостатком является то, что она не учитывает такой важный фактор, как соотношение наличных и безналичных денег в структуре денежного обращения. ЦБ РФ необходимо снизить объём эмиссии наличных денег, что позволит отечественной экономике избавиться от лишних наличных в обращении и понизить уро-

вень инфляции. Вслед за этим Банку России следует постепенно снижать значение ключевой ставки, для того чтобы отечественные компании имели больше возможностей для привлечения заёмных средств в процессе структурной перестройки российской экономики.

Литература

1. Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов [Электронный ресурс]: офиц. сайт Банка России // Интернет-ресурс: https://cbr.ru // Режим доступа: https:// cbr.ru/about_br/publ/ondkp/on_2023_2025/

2. Развитие национальной платёжной системы [Электронный ресурс]: офиц. сайт Банка России // Интернет-ресурс: https://cbr.ru // Режим доступа: https://cbr.ru/about_br/publ/results_ work/2021/razvitie_nps/#a_132745

3. Структура наличной денежной массы в обращении [Электронный ресурс]: офиц. сайт Банка России // Интернет-ресурс: https://cbr.ru // Режим доступа: https://cbr.ru/statistics/cash_cir-^^^/20220701/

4. ЦБ зафиксировал рост спроса на наличные до максимума с марта [Электронный ресурс]: офиц. сайт РосБизнесКонсалтинга (РБК) // Интернет-ресурс: https://www.rbc. ш // Режим доступа: https://www.rbc.ru/financ-es/23/09/2022/632d73389a794767bcc6897a

THE EFFECTIVENESS OF THE MONETARY POLICY OF THE BANK OF RUSSIA. MAIN TRENDS AND FORECAST SCENARIOS FOR THE PERIOD 2023-2025

Eliseeva A.A.1

Financial University under the Government of the Russian Federation

The article discusses the main trends in the monetary policy of the Central Bank of the Russian Federation for 2022 and the period 2023-2025. The author pays primary attention to the analysis of the effectiveness of monetary issuance and the regulation of the discount rate as the most important instruments of domestic monetary policy.

The study analyzed the change in the amount of cash in circulation in recent years, as well as the impact of the key interest rate on the inflation rate in Russia. Statistical and analytical materials reflecting the current state and prospects for the development of the national monetary policy are presented.

The main factors hindering the effectiveness of the monetary policy of the Bank of Russia are identified.

In the course of the research, the author puts forward the idea that the Bank of Russia should reduce the amount of money issue in order to reduce the money supply and, accordingly, the amount of cash in circulation. This measure will reduce the inflation rate, but at the same time will not lead to excess demand for cash over their supply.

In conclusion, recommendations are given to improve the effectiveness of the monetary policy of the Bank of Russia, as well as the methods by which this goal can be achieved.

Keywords: monetary policy, monetary issue, money supply, key interest rate, inflation.

1 Supervisor: Vasilyev I.I., Financial Government of the Russian Federation.

University under the

References

1. The main directions of the unified state monetary policy for 2023 and the period 2024 and 2025 [Electronic resource]: ofic. website of the Bank of Russia // Internet resource: https://cbr.ru // Access mode: https://cbr.ru/about_br/publ/ondkp/on_2023_2025/

2. Development of the national payment system [Electronic resource]: ofic. website of the Bank of Russia // Online resource: https://cbr.ru // Access mode: https://cbr.ru/about_br/publ/re-sults_work/2021/razvitie_nps/#a_132745

3. The structure of the cash supply in circulation [Electronic resource]: ofic. website of the Bank of Russia // Online resource: https://cbr.ru // Access mode: https://cbr.ru/statistics/cash_cir-culation/20220701/

4. The Central Bank recorded an increase in demand for cash to the maximum since March [Electronic resource]: ofic. website of RosBusinessConsulting (RBC) // Internet resource: https://www.rbc.ru // Access mode: https://www.rbc.ru/financ-es/23/09/2022/632d73389a794767bcc6897a