…рост населения обеспечивает новый

человеческий капитал (трудовые ресурсы),

обороноспособность страны (есть кому

служить…) и работать в ОПК, рынки сбыта (есть кому продавать и кому покупать)…[1]

Я. Симчера

Наиболее прогнозируемым в 2018 году является направление развития ВПО и России, основанное на известных парадигмах и тенденциях мирового развития, названное мною условно «Направлении № 1». Объяснений этому, на мой взгляд, несколько, но главные из них следующие:

Во-первых, вероятные сценарии развития России после 2025 года рассматриваются в среднесрочной перспективе 7–10 лет, когда основные тенденции развития в экономике, демографии, научно-технической области и других областях относительно хорошо известны и не ожидаются, что в них произойдут революционные перемены и смена парадигм. Так, в 2025 году, например, потенциал ЯО США и России не изменится качественно, а изменения в стратегических системах ВТО и ПРО ожидаемы и достаточно определенно контролируемы.

Во-вторых, мы не знаем, какие именно социальные и политические качественные изменения могут произойти в ВПО (например, не ожидаем революции в США), но не исключаем полностью такой возможности, т.е. резервируем свою позицию.

В-третьих, мы предполагаем, что в период после 2025 года будет доминировать сложившихся до этого «Военно-силовой сценарий ВПО», т.е. развитие России будет проходить в условиях нарастающей враждебности, инерционно, предполагая, что такая враждебность (в силу логики эскалации) неизбежно приведет к вооруженным формам противоборства уже до 2025 года.

Следует признать, что у всех этих сценариев развития России после 2025 года есть и общие черты. В частности, темпы и качество развития России в возрастающей степени, можно сказать, практически абсолютно, после 2025 года будут обеспечиваться за счет количественного и качественного роста национального человеческого капитала. Этот вывод вытекает из того, что уже к 2018 году все экстенсивные ресурсы нации были фактически исчерпаны (за исключением борьбы с коррупцией) и выбор сводился к росу за счет НЧК или продолжения стагнации 2014–2017 годов. Последние «остатки» экстенсивного роста были ликвидированы вместе с обвалом цен на энергоресурсы в 2008 году[2].

Вместе с тем следует признать, что до 2018 года ни количественного демографического прироста, ни качественного увеличения НЧК России не происходило. Как и в социально-экономической области, в 2014–2018 годы наблюдалась в лучшем случае стагнация, а в худшем – деградация НЧК. Это говорит о том, что переход России к качественному развитию отнюдь не гарантирован[3].

Преодолеть эту тенденцию после 2018 года являлось главной задачей политической элиты России, но если она не была решена до этого времени, то нет уверенности в том, что она будет решена до 2025 года. Тем более, что само правительство планирует на 2018–2020 годы инерционный сценарий развития страны. Это означает, что к 2025 году не только ВПО, но и положение России относительно других стран может ухудшиться. Это и станет точкой отсчета для развития страны после 2025 года с вероятностью до 90% потому, что власть так и не решится на реализацию мобилизационного сценария развития, а инновационный сценарий в очередной раз окажется провальным[4].

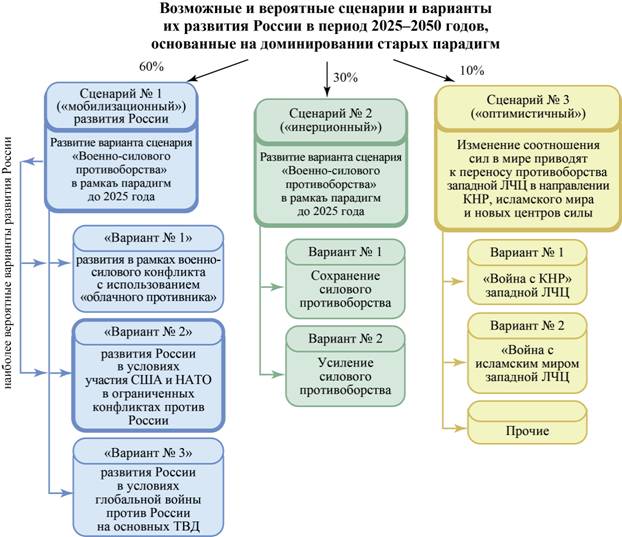

На перспективу развития России в 2025–2050 годы, в рамках «Направления № 1», как уже говорилось, условно можно выделить три основных и наиболее вероятных сценария, основанных на известных в настоящее время парадигмах, тенденциях и факторах.

Во-первых, это Сценарий № 1 («Мобилизационный») – как возможная и наиболее желательная экстраполяции мобилизационного сценария развития России (в случае его существования до 2025 года) на период до 2050 годов в условиях ведущихся фактически против России военных действий.

Этот сценарий предусматривает не только дальнейшее обострение и эскалацию ВПО до состояния прямого военного конфликта с Россией, но и вероятного затягивание этого состояния на несколько лет.

Если допустить, что переход в это качество произойдет до 2025 года (например, в форме военных действий в бывших советских среднеазиатских республиках или на Украине), то можно прогнозировать возможное затягивание противостояния на несколько лет. Примером этому может быть конфликт на Украине, который продолжается уже более трех лет, но который может быть в таком замороженном состоянии находиться и после 2025 года. В принципе западной ЛЧЦ выгодно как сохраняющаяся напряженность на Украине, так и в отношениях между Украиной и Россией. Подобное (или близкое к нему) состояние существовало в Молдавии и Грузии.

Детали ВПО и СО не так, уж, и важны потому, что подобный сценарий ВПО был бы выгоден Западу в самых разных вариантах. Но такой сценарий был бы крайне невыгоден для России потому, что требовал бы бесконечной затраты ресурсов для поддержания возможности борьбы. Этот сценарий, надо признать, вполне вероятен и может быть удобен для Запада еще и потому, что связал бы на многие годы руки и ресурсы России. Особенно если западной военно-политической коалиции удалось бы создать и поддерживать боеспособность «облачного противника», на Украине и в Европе, как она это делала в последние годы в Сирии. Рост военно-силового противоборства неизбежно вел бы к росту не только военного бюджета России и других расходов по обеспечению безопасности, но и общегосударственных расходов в условиях ограниченного роста ВВП и доходов.

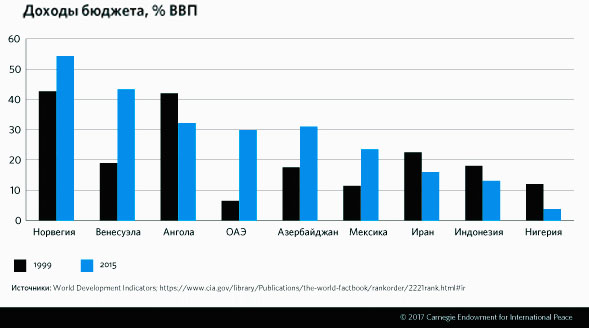

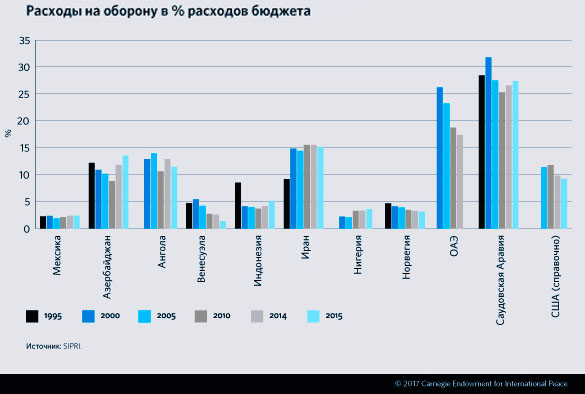

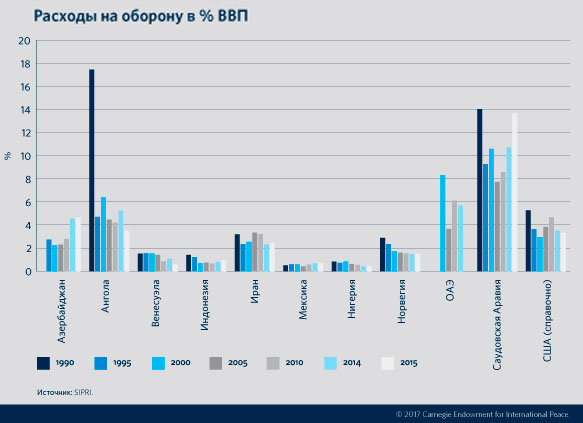

Эта экстраполяция на период после 2025 года вполне закономерна и объяснима, ибо только мобилизационный сценарий до 2025 года, на мой взгляд, способен по сути дела сохранить Россию в качестве суверенного субъекта МО–ВПО в будущем, на 2025–2050 годам. В настоящее время бюджет России составляет порядка 20% ВВП, но при мобилизационном сценарии он может быть увеличен до 25–35%, что позволит увеличить расходы на безопасность и оборону в 1,5–2 раза, а в случае роста ВВП – еще и пропорционально этому росту. Как видно из графика, резервы для этого существуют, хотя этот шаг, безусловно отразится и на социально-экономической ситуации в стране.

[5]

Во-вторых, наиболее вероятным в 2018 году представляется Сценарий № 2 («Инерционный») военно-политического развития России в условиях нарастающих санкций и силового давления со стороны западной коалиции. Это традиционный для России в последние десятилетия инерционный сценарий, которые неизбежно угрожает в конечном счете утратой части суверенитета России. Инерция стагнации в развитии России, сложившаяся к 2018 году, может сохраниться до 2025 года, но уже в условиях обострения враждебности ВПО. В этом случае России в целом удается обеспечить минимальный уровень внутриполитической стабильности и развития обороноспособности до 2025, но после этого периода она неизбежно столкнется с непреодолимыми трудностями. Инерционный сценарий развития после 2025 года будет сопровождаться:

- неизбежной внутриполитической дестабилизацией, вытекающей из растущего социально-экономического отставания России, которая в условиях быстрого развития в мире доли среднего класса и душевых доходов, вряд ли сможет заметно увеличить свой уровень душевого дохода и качество жизни. Ситуация в еще большей степени будет осложнена, двумя обстоятельствами:

- разрывом между богатыми и бедными, достигшим максимальной дистанции в мире;

- разрывом в душевом доходе между отдельными регионами (например, Бурятии и Москвой – 1 : 15);

- отставанием в научно-техническом и технологическом развитии, сложившимся в последние десятилетия, а также невозможностью перехода к новым видам и системам ВВСТ;

- отставанием в военной мощи и мощи военно-политической коалиции, которое изменится в пользу Запада и новых центров силы (например, соотношения 1 : 20 в пользу западной коалиции, к соотношению 1 : 50 в 2035–2040 годах).

Есть определенные основания для предположений о сохранении в основном тенденций, парадигм и политики, существующих в настоящее время, на более длительную перспективу до 2050 года. Этот изматывающий Россию экономически инерционный сценарий требует постоянного противоборства во всех сферах от России и крайне выгоден Западу, который всегда может «торговаться» по поводу тех или иных уступок[6].

Кроме того, этот сценарий не только инерционен, но и находится в плену своей логики и людей, связанных годами с его реализацией. Как показывает история, некоторые тенденции в экономике, политике, идеологии, а также программы ВВСТ существуют длительное время. Так, с 1990 года, например, по настоящее время развитие России происходит в рамках макроэкономической и политической либеральной парадигм, на протяжении всего периода в 27 лет. За этот период они претерпели, естественно, изменения, которые однако не выходят за рамки либеральной парадигмы и сценария развития.

В эти же 30–45 лет продолжали сохраняться многие системы ВВСТ: вертолеты Ми-8, ТБТ-95 и Ту 150 и т.д., созданные в советский период, но крайне медленно современные российские системы.

Таким образом можно с некоторым основанием констатировать, что экстраполяция инерционного сценария развития России после 2025 года вполне возможна.

В-третьих, возможен и даже вполне вероятен, впервые после 2008 года, и качественно новый сценарий развития России, – «Сценарий № 3» и его варианты, – который предполагает, что к 2025 году будут созданы новые политические, геополитические и военные парадигмы, способные качественно повлиять на развитие всего человечества.

Это влияние отразится и на России. Например, в случае войны западной ЛЧЦ с другими ЛЧЦ, что сделает дальнейшее продолжение фактической войны с Россией затруднительным. Именно такой сценарий развития МО-ВПО сработал в 1939–1941 годах, когда Великобритания и США с союзниками были вынуждены сконцентрировать усилия на борьбе с Германией и Японией, а не с СССР.

Таким образом в период 2025–2050 годов развитие России может происходить под влиянием 3 основных и наиболее вероятных сценариев развития, реализуемых в 7 вариантах. Эти сценарии будут оказывать решающее влияние на возможности социально–экономического развития страны, которые будут определяться следующими критериями относительно доли ВВП, например, выделяемой на нужды безопасности и обороны.

В рамках этого подхода к сценариям можно выделить таким образом три принципиально различных сценария для России на период 2025–2050 годов и их варианты, которые похожи отчасти на сценарии развития до 2025 года. Их вероятность в 2018 году может оцениваться экспертами по-разному в зависимости от их личных субъективных предпочтений, знаний и политической ориентации. Тем не менее можно предположить, что вероятность развития этих трех сценариев и их вариантов, оцениваемая в 2018 году, выглядит, на мой взгляд, следующим образом:

в 2017 году: прогноз в 2018 году

Вероятность развития «Сценария № 1» – 30% → 60%

Вероятность развития «Сценария № 2» – 60% → 30%

Вероятность развития «Сценария № 3» – 10% → 10%

Причем на вероятность реализации того или иного сценария после 2025 года оказывает существенная динамика развития ВПО в мире и состояния дел в России в 2016–2017, а именно – наблюдается устойчивая тенденция ухудшения прогноза после 2025 года. Так, если в 2014 году я прогнозировал вероятность перехода к военно-силовым действиям Запада в 2025 году, то в 2018 году – уже в 2021–2023 годы, что неизбежно оказывает влияние на прогноз развития России после 2025 года[7].

Вместе с тем резкое ухудшение ВПО в 2017 году может потребовать от руководства страны в период решительных действий мобилизационного характера как в политической, так и экономической областях, в частности, реорганизации всей военной организации страны и корректировке военного бюджета. Другими словами, не исключается, что руководство страны решится на радикальные меры, предусматривающие переход от инерционного сценария к мобилизационному уже в начале 2018 года.

Сказанное означает, что стратегическое планирование, в т.ч. в области обороны и безопасности, ГПВ и др. решения, должны исходить, на мой взгляд, из наибольшей вероятности развития после 2025 года «Сценария № 1», в котором будет доминировать логика эскалации военно-силового противоборства при стремлении Запада сохранить свой контроль над этой эскалацией. При этом наиболее вероятным после 2025 года может быть «Вариант № 2» сценария развития России потому, что этап развития «Варианта № 1» того же сценария в 2018 году может быть уже фактически пройден.

При этом, реализация такого сценария требует известных мер по подготовке со стороны России не только в области военной политики, но и военного искусства. Так. если говорить, например, о наиболее вероятных способах применения военной силы, то можно акцентировать внимание на стратегии иррегулярной войны, вероятность которой стремительно усиливается. Ее описал достаточно подробно в России Арзуманян Р.В. следующим образом: «Конфликты последних лет на примере Югославии, Ирака, Ливии и Сирии показывают, что копившийся годами военный потенциал в том виде, в котором он создавался, в большинстве случаев в условиях обострения обстановки либо не работает вообще, либо оперативно требуется его перестройка и адаптация к условиям, которые, как правило, кардинально отличаются от тех, к которым готовилась армия. Как результат – крайне низкая эффективность боевого применения сил и средств для решения стоящих задач.

С другой стороны, попытка государства применить военную силу для решения задач обеспечения безопасности и наведения порядка (как это было в России в ходе трех чеченских кампаний, либо в событиях на Украине и в Крыму), т.е. для решения именно тех задач, для которых, в том числе, и создавался многие годы военный потенциал, на деле упирается в крайне отрицательное «общественное мнение» и последующие международные санкции.

Также необходимо учитывать, что широкомасштабному применению военной силы предшествует этап наращивания сил, а с началом применения необходимо заботиться и о поддержании группировки (особенно это важно, если войска привлекаются для решения долгосрочных задач на оккупированной территории). Эти шаги крайне дороги и могут быть оправданы лишь на очень короткий период времени, либо только в условиях ведения широкомасштабной войны и перевода экономики на мобилизационный план.

Анализ показывает, что Запад первым осознал происходящие изменения. Формирование и поддержание группировки сил и средств, к примеру, по той же Югославии или по Ираку обошлись американским и европейским налогоплательщикам в очень значительную сумму. При этом необходимо учитывать, что от всей мощи созданных группировок эффективно применялись лишь несколько процентов (как правило, это авиация и силы специального назначения).

Понимание происходящих изменений отразилось в усиленном развитии невоенных средств и методов борьбы (включая экономические, информационные и др.). Сегодня Госдепартамент США в сфере ведения противоборства занимает гораздо более весомую позицию, чем Пентагон, поскольку координирует и интегрирует все элементы национальной мощи для решения стоящих задач.

Результатом такой работы стала, к примеру, концепция «цветной революции», когда поставленные политические цели достигаются за счет использования внутреннего протестного потенциала без широкомасштабного применения военной силы.

Сегодня наиболее перспективной концепцией на Западе является концепция иррегулярных военных действий, подразумевающая широкое применение партизанских, диверсионных и специальных форм и способов борьбы[8].

Как видно из предложенных сценариев и их вариантов, «Сценарий № 1» и отчасти даже «Сценарий № 2» являются по сути продолжением сценариев развития России до 2025 года, реализуемых преимущественно на основе прежних парадигм мирового развития. С той небольшой разницей, что «Сценарий № 2» можно отнести к развитию «Военно-силового сценария» до 2014 года, а «Сценарий № 1» – после 2014 года.

Их модернизация до 2025 года и в особенности в 2025–2050 годы носит важный, но не принципиальный характер и не предполагает появление в период 2025–2050 годов принципиально новых политических, экономических или военных парадигм.

Иными словами эволюция военно-политических особенностей развитии России (в сценариях № 1 и № 2 ) – будет экстраполяцией развития ВПО и России в 2014–2017 годы с частными различиями, имеющими второстепенный и (часто) субъективный характер.

Соответственно развитие России после 2025 года по тому или иному сценарию требует от руководства страны в настоящее время, т.е. в 2018 году, учета этих факторов. Например, прямые военные действия на ТВД в 2025–2050 годы потребуют огромных запасов не только ВВСТ, прежде всего, средств ведения неядерной войны, но и боеприпасов. Достаточно сказать, например, что боезапас КР США «расстреляли» в Ираке в течении одного месяца.

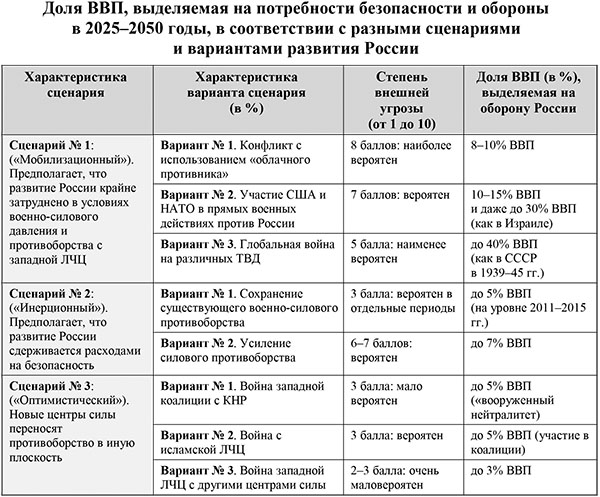

В значительной степени прогноз сценария развития России в 2025–2050 годы будет влиять на ту часть национальных ресурсов, которая выделяется через федеральный бюджет. На мой взгляд (очень условно), можно было бы говорить о следующих пропорциях военного бюджета в общефедеральных расходах для того или иного сценария и его вариантов.

Доля ВВП, выделяемая на потребности безопасности и обороны

в 2025–2050 годы, в соответствии с разными сценариями

и вариантами развития России

| Характеристика сценария |

Характеристика варианта сценария (в %) |

Степень внешней угрозы (от 1 до 10) |

Доля ВВП (в %), выделяемая на оборону России |

| Сценарий № 1: («Мобилизационный»). Предполагает, что развитие России крайне затруднено в условиях военно-силового давления и противоборства с западной ЛЧЦ |

Вариант № 1. Конфликт с использованием «облачного противника» | 8 баллов: наиболее вероятен | 8–10% ВВП |

| Вариант № 2. Участие США и НАТО в прямых военных действиях против России | 7 баллов: вероятен | 10–15% ВВП и даже до 30% ВВП (как в Израиле) |

|

| Вариант № 3. Глобальная война на различных ТВД | 5 балла: наименее вероятен | до 40% ВВП (как в СССР в 1939–45 гг.) |

|

| Сценарий № 2: («Инерционный»). Предполагает, что развитие России сдерживается расходами на безопасность |

Вариант № 1. Сохранение существующего военно-силового противоборства | 3 балла: вероятен в отдельные периоды | до 5% ВВП (на уровне 2011–2015 гг.) |

| Вариант № 2. Усиление силового противоборства | 6–7 баллов: вероятен | до 7% ВВП | |

| Сценарий № 3: («Оптимистический»). Новые центры силы переносят противоборство в иную плоскость |

Вариант № 1. Война западной коалиции с КНР | 3 балла: мало вероятен | до 5% ВВП («вооруженный нейтралитет) |

| Вариант № 2. Война с исламской ЛЧЦ | 3 балла: вероятен | до 5% ВВП (участие в коалиции) | |

| Вариант № 3. Война западной ЛЧЦ с другими центрами силы | 2–3 балла: очень маловероятен | до 3% ВВП |

Сказанное выше означает, что формальное сокращение оборонного бюджета в 2017 году не основано на долгосрочном прогнозе, а опирается на иную аргументацию и решения, а именно на стагнацию российской экономики в 2014–2017 годы и некоторое «перенасыщение» военного бюджета в эти годы.

Предлагаемая выше таблица представляет собой скорее логическую модель, а не реальные оценки военно-политического прогноза, а тем более планирования. Она является, скорее, «приглашением» к совместному прогнозу будущего России.

Тем не менее из нее можно сделать вывод о том, что наиболее вероятен «худший сценарий», когда России предстоит до 2025 года и вплоть до 2050 годов опираться на собственные силы в условиях усиления военной опасности. Это означает, что «мобилизационный», сценарий в одном из своих вариантов неизбежен и самая лучшая стратегия – начинать его реализацию самим по принципу «чем раньше – тем лучше».

В этой связи можно сопоставить военные расходы России по тому или иному сценарию и его варианту с расходами других стран. Так, относительно расходов бюджета, можно говорить о том, что «Мобилизационный СЦЕНАРИЙ России после 2025 года вполне допустим на уровне расходов в 10–15% (Азербайджан, Иран, США, но меньше чем Саудовская Аравия, ОАЭ или Израиль), что будет приблизительно соответствовать 3–5% уровня ВВП, т.е. сегодняшнему уровню военных расходов России.

Вероятно, что это – минимальный уровень военных расходов России в условиях реализации «Мобилизационного» сценария после 2025 года, который, скорее всего, будет недостаточным для эффективного противоборства. Это означает, что еще до 2025 года должны будут сделаны дополнительные инвестиции и накопления стратегические запасы ВВСТ и боеприпасов.

[9]

Очевидно, что доля военных расходов в ВВП России после 2025 года будет высокой, может быть, очень высокой, что отнюдь не означает, что эти расходы бесполезны. Важно, чтобы они были сконцентрированы в рамках «Мобилизационного» сценария на наиболее важных не только для обороны и безопасности, но и экономики и социальной области приоритетах, а именно:

- на НИОКР, которые могут стать двигателями технологического развития (как в 40–50-е годы XX века ракетная и ядерная области);

- на НЧК, который может не только резко повысить качество ВС, но и всей нации;

- на эффективности управления в государстве, ОПК и ВС.

[10]

После 2025 года расходы на оборону России в решающей степени будут зависеть не от абсолютных величин или соотношения расходов с основными оппонентами (они будут абсолютно не сопоставимыми), а от других факторов. Таких, прежде всего, как:

- состояния МО и ВПО в мире;

- угроз национальной безопасности, среди которых военные угрозы могут быть не самыми главными;

- внутриполитической стабильности и др.

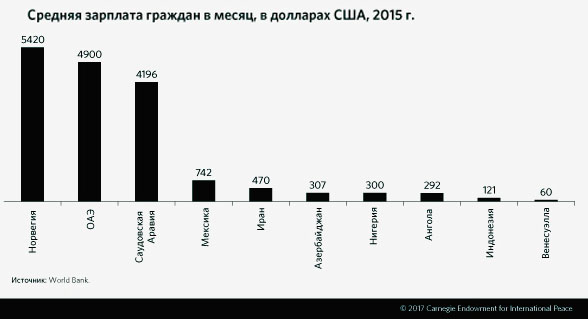

Так, в частности, можно ожидать, что величина душевого дохода или, например, заработной платы, к 2025 году станет примерно одинаковой в большинстве развитых стран. Более того, к ней «подтянутся» доходы значительной части граждан новых центров силы, а их средний уровень достигнет 35–40 тыс. долларов в 2025 году. Это означает, что большинство стран создадут ведущую «прослойку» населения, состоящую из представителей среднего класса, когда внутриполитическая стабильность будет определяться не только доходами, но и отношениями в нематериальной области, а внешняя безопасность не будет непосредственно зависеть от объема финансирования, выделенного на оборону. Так, если в настоящее время существует огромная разница в зарплатах и доходах между группами развитых стран, с одной стороны, и развивающихся стран, с другой стороны, то после 2025 года это соотношение может практически сравняться для большинства населения, как это произошло в КНР. Учитывая налоги, разница может составить уже не 1 : 10, а 1 : 3 или даже 1 : 2, что сравняет в принципе доходы основных групп населения в большинстве стран[11].

Это означает, что в России в 2025 году заработная плата для представителей среднего класса (которые увеличатся с 20–25% до 45–60%) вырастет с нынешних 1 тыс. долл. до 2,5–3 тыс. долл., что сделает возможным эффективную реализацию различных сценариев обеспечения безопасности, особенно, если речь будет идти о «Мобилизационном» сценарии.

[12]

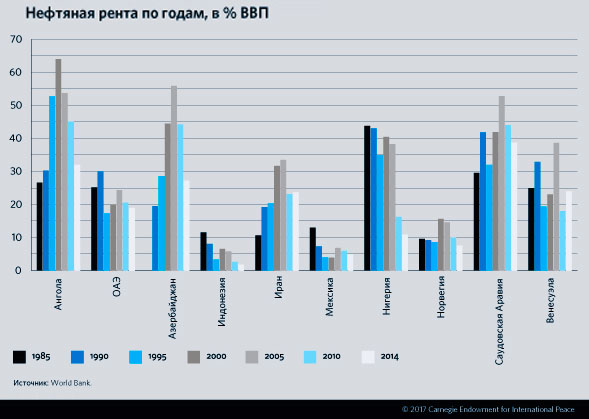

У России есть огромные ресурсы, которые не используются в настоящее время, но могут быть использованы в случае выбора в пользу «Мобилизационного» сценария. как минимум речь идет:

- о ликвидации оффшоров и активов за рубежом;

- снижения коррупции;

- более эффективного использования природной ренты что, как показывает опыт зарубежных стран, может быть сделано в очень широком диапазоне.

[13]

Иными словами, у России есть огромный ресурс для маневра при выборе того или иного сценария развития, если уйти от механического следования рекомендациям финансистов – «макроэкономистов»[14]. В частности, можно использовать даже опыт финансирования военных расходов на Украине в период 2014–2017 годов, который был достаточно показателен:

Динамика военных расходов Украины в 2013–2016 гг.

– 2013 – 18,8 млрд. гривен (1,11% ВВП)

– 2014 – первоначально, принятый в середине января 2014 года государственный бюджет на 2014 год включал военный бюджет в размере 14,6 млрд. гривен; 10 мая 2014 года министр финансов А. Шлапак сообщил, что в период с января 2014 года, когда был утвержден военный бюджет, военные расходы увеличились уже на 50%, а военный бюджет – с 14 млрд. гривен до более чем 20 млрд. гривен. 21 мая 2014 года для оплаты военных расходов начался выпуск казначейских облигаций «Военные» на общую сумму 100 млн. гривен. В июне 2014 года военный бюджет Украины составил 20,1 млрд. гривен (1,25% ВВП).

– 2015 – в декабре 2014 года было объявлено, что военные расходы на 2015 год составят не менее 50 млрд. гривен; 8 января 2015 года было объявлено, что военный бюджет Украины составит 44,6 млрд. гривен; 17 июля 2015 было принято решение о выделении на нужды министерства обороны и вооружённых сил Украины дополнительных средств в размере 5,3 млрд. гривен.

– 2016 – по предварительным расчётам, военный бюджет 2016 года планировали в размере не менее 100 млрд. гривен (5% ВВП), а с учётом средств из специальных фондов – 113 млрд. гривен.

– 2017 – по предварительным данным, военный бюджет на 2017 год должен составлять не менее 5% ВВП (150 млрд. гривен).

Таким образом развитие военных возможностей «облачного противника» России за 3 года прошло путь от 18,8 млрд. до порядка 150 млрд., что (даже, с поправкой на инфляцию) означает рост в 3–4 раза!

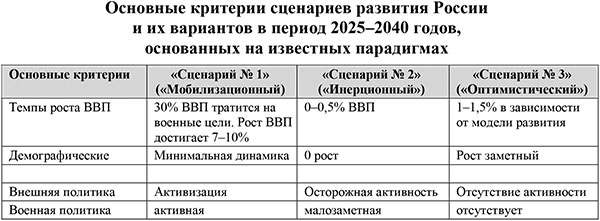

Основные критерии сценариев развития России

и их вариантов в период 2025–2040 годов,

основанных на известных парадигмах

| Основные критерии | «Сценарий № 1» («Мобилизационный) |

«Сценарий № 2» («Инерционный») |

«Сценарий № 3» («Оптимистический») |

| Темпы роста ВВП | 30% ВВП тратится на военные цели. Рост ВВП достигает 7–10% | 0–0,5% ВВП | 1–1,5% в зависимости от модели развития |

| Демографические | Минимальная динамика | 0 рост | Рост заметный |

| Внешняя политика | Активизация | Осторожная активность | Отсутствие активности |

| Военная политика | активная | малозаметная | отсутствует |

И это привело во многом к обострению кризиса на Украине в социально-экономической области, но отнюдь не к социальному взрыву. Прежде всего потому, что власти удалось внедрить в сознание граждан необходимость «защиты» от внешней угрозы.

Подберезкин Алексей Иванович

[1] Симчера Я.В. О качестве роста // Фокус, 2017. Июнь. – С. 50.

[2] Подберёзкин А.И. Национальный человеческий капитал. – М.: МГИМО-Университет, 2011. –Т. 3.

[3] См. подробнее: Подберёзкин А.И. Взаимодействие официальной и публичной дипломатии в противодействии угрозам России. В кн.: Публичная дипломатия: Теория и практика: Научное издание / под ред. М.М. Лебедевой. – М.: Издательство «Аспект Пресс», 2017. – С. 36–53.

[4] Стратегическое прогнозирование и планирование внешней и оборонной политики: монография: в 2 т./ под ред. А.И. Подберёзкина. – М.: МГИМО-Университет, 2015. – Т. 1. – 796 с.

[5] Сравнительная история нефтезависимых экономик конца XX – начала XXI века / http://carnegieendowment.org/files/200317_CarnegieReport_2017_layouts.pdf

[6] См. подробнее: Подберёзкин А.И. Взаимодействие официальной и публичной дипломатии в противодействии угрозам России. В кн.: Публичная дипломатия: Теория и практика: Научное издание / под ред. М.М. Лебедевой. – М.: Издательство «Аспект Пресс», 2017. – С. 36–53.

[7] Подберёзкин А.И. Третья мировая война против России: введение к исследованию. – М.: МГИМО-Университет, 2015. – 169 с.

[8] Арзуманян Р.В. Стратегия иррегулярной войны: теория и практика применения. – М.: АНО ЦСОиП, 2015. – 334 с.

[9] Сравнительная история нефтезависимых экономик конца XX – начала XXI века / http://carnegieendowment.org/files/200317_CarnegieReport_2017_layouts.pdf

[10] Сравнительная история нефтезависимых экономик конца XX – начала XXI века / http://carnegieendowment.org/files/200317_CarnegieReport_2017_layouts.pdf

[11] Подберёзкин А.И. Национальный человеческий капитал. – М.: МГИМО-Университет, 2011. – Т. 3.

[12] Сравнительная история нефтезависимых экономик конца XX – начала XXI века / http://carnegieendowment.org/files/200317_CarnegieReport_2017_layouts.pdf

[13] Сравнительная история нефтезависимых экономик конца XX – начала XXI века / http://carnegieendowment.org/files/200317_CarnegieReport_2017_layouts.pdf

[14] См. подробнее: Подберёзкин А.И. Взаимодействие официальной и публичной дипломатии в противодействии угрозам России. В кн.: Публичная дипломатия: Теория и практика: Научное издание / под ред. М.М. Лебедевой. – М.: Издательство «Аспект Пресс», 2017. – С. 36–53.

Источник: “VIPERSON”.

ФОТО: НИКЕРИЧЕВ АНДРЕЙ /АГЕНТСТВО «МОСКВА», ЦАРЬГРАД

Мы – Россия и мир – пребываем сейчас в состоянии, которое можно привести к следующей схеме. Речь идёт о ситуации на Украине, которая перерастает в начало полноценной мировой войны. Как и любая схема, она упрощает реальность, но в то же время делает её осмысленной и возводит к определённой вероятностной структуре. Эта схема имеет три объективных вектора возможного развития событий и четыре версии субъективной позиции. Так, уже с самого начала намечена некоторая асимметрия, значение которой откроется по мере описания схемы.

Объективный уровень описывает вероятную логику развёртывания причинно-следственных цепочек, уже намеченных в конкретной плоскости верифицируемых фактов.

Субъективный уровень включает в себя осмысление происходящего теми или иными группами, среди которых особое значение имеют те, что принимают ключевые решения, которые, в свою очередь, так или иначе влияют на сами события.

Катастрофический (для России) сценарий. Оккупация. Деимпериализация. Finis Rossiae

Начнём с самого плохого. Допустим, что контрнаступление ВСУ, а по сути НАТО на Харьковщине и в Донбассе – не случайный сбой в СВО, а нечто более зловещее. Пессимисты и просто критически мыслящие наблюдатели (равно как и участники) расписывают последствия и продолжение этого процесса на тысячу ладов.

Этот сценарий подробно описан в официальной пропаганде укронацистов, уже предвкушающих перенос военных действий в Крым, в Белгородскую, Курскую, Ростовскую, Воронежскую области и – в пределе – наступление на Москву. Он же – розовая мечта западных русофобов и российских либералов. По сути, это сценарий конца России, Finis Rossiae.

Это означало бы не просто конец режима, но конец всего и всех. И что важно – конец не мягкий и чем-то компенсированный (как, например, в 1991 году), а кровавый и жёсткий. Если начнётся (в каком-то смысле продолжится) наше отступление, то падет всё – как от внешних, так и от внутренних причин.

Это объективный тренд, которому соответствует и субъективная политико-идеологическая платформа – об этом мечтает официальный Киев, русофобская верхушка глобалистов и сторонники Навального*, Ахеджаковой и “Эха Москвы” – то есть пятая колонна внутри России.

Имеющиеся проблемы с техническим оснащением армии, со стратегическими просчётами (уже явно давшими о себе знать на предыдущих фазах СВО), с зависимостью России от зарубежных технологий, к которым сейчас оборван всякий доступ, что, как выясняется, сказывается напрямую на нашем вооружении, то есть в целом критически значимая зависимость от Запада на прежних этапах – могут оказаться фатальными.

Но если это так, то Россия как субъект просто исчезнет, и за это придётся расплачиваться всем – как власти, так и обществу. Никто не спасётся.

Апокалиптический (для всех) сценарий. Конец истории. Уничтожение человечества

Второй сценарий – ядерный апокалипсис. Он вполне возможен, если Москва, начав всерьёз проигрывать (первый сценарий), решится на применение ядерного оружия. То, что об этом сегодня думают, очевидно. Тезис “ядерные державы войны не проигрывают” – как раз на эту тему. Сюда же и слова президента о тех, кто “сдохнет, а кто попадет в рай”, или о том, что “мира без России не будет”.

Вероятно? Да, вероятно. Кто-то в России учитывает такую возможность? Безусловно. То есть снова есть объективная цепочка событий, которая может к этому привести, а есть и субъективные силы, учитывающие такой поворот. Готовые к нему.

Иными словами, существуют как объективные предпосылки к такому повороту событий, так и силы, способные принять соответствующие решения.

Путин говорил, что его враги не дождутся его добровольной капитуляции, ссылаясь на пример Сальвадора Альенде, бившегося с автоматом в руках до последнего. Но разница в том, что у Альенде не было ядерной кнопки. Он мог принести в жертву только себя и пару-тройку врагов.

Всё может начаться прямо сейчас. Обстрелы Запорожской АЭС ВСУ достигнут своей цели. Это будет равнозначно целенаправленному ядерному удару по российской территории – ведь оружие западное, и западные инструкторы занимаются разведкой и наведением. Ответ придётся уже не по Украине, а по настоящему центру принятия решений, который находится существенно западнее.

Но к ядерному оружию Россия может прибегнуть и в иных ситуациях. Так как для России – и для государства, и для народа – проигрыш в войне будет означать тотальную аннигиляцию, а не просто суровое, но всё же выносимое поражение, которое можно и пережить, то ядерный сценарий нельзя сбрасывать со счетов. Его вероятность Запад явно недооценивает, полагая, что речь идёт о блефе. Лучше не доходить до черты, когда карты будут сброшены.

Патриотически-победный (для России и сторонников многополярного мира) сценарий. Священная война

Третий сценарий – самый важный. И единственно спасительный.

В России происходит революция сверху. Путин, уже порвавший с Западом, превращает этот тотальный и необратимый разрыв в идеологию, в курс, в стратегию и единственный ориентир бытия. Все компромиссы упраздняются, Россия открыто становится народной Империей с ярко выраженной религиозной и социально ориентированной (антикапиталистической) идеей. Либерализм и западничество ставятся вне закона. Саботаж, воровство, лень и коррупция выжигаются калёным железом по законам военного времени.

Государство и народ перегруппировываются и переводят СВО в народную священную войну. Быть или не быть.

Может так повернуться ситуация объективно? Конечно. Многие события, процессы и объективные факторы – в том числе здоровая и решительная реакция на предыдущие провалы и особенно на события на Харьковщине – ведут именно в этом направлении.

Есть у такого сценария субъект? Безусловно. Прежде всего – сам народ, общество, патриотическое большинство, люди фронта, а также значительная часть правящего класса. Да, чем выше, тем таких меньше, но правящий класс – это тоже не нечто однородное.

Общество готово к этому вполне. Именно такую позицию занимают и практически все так или иначе вовлечённые в войну.

К этому всё и идет, и всем очевидно, что прежде всего необходима мобилизация и идеология Победы. Конец компромиссов.

Среди чиновников – если брать всех вместе – патриотов, пожалуй, большинство. В народе – это фактически все, кроме агентов влияния и патологических исключений (уроды есть везде).

Если такая народно-патриотическая революция сверху происходит, мобилизация совершается сама собой, и Россия вступает в последний бой за исход мировой истории. Собственно, православные старцы, русские философы и наши героические предки так и видели будущее: придёт момент, когда русские поднимутся против мирового зла, против Антихриста и исполнят свою миссию Удерживающего. В советскую эпоху у этого сценария была несколько иная редакция, но та же суть – борьба с Западом во имя спасения человечества и справедливого светлого будущего.

Такой момент пришёл.

Главное в этом сценарии – стремительное прерывание всякой зависимости от Запада: идейной, технологической, психологической, экономической, культурной. Именно эта зависимость и парализовала нас в критический момент. Оказалось, что на Западе хранятся ключи к многим жизненно важным сферам нашей жизни – информационным, технологическим, культурным, финансовым. Да, у нас есть важный козырь в вопросе природных ресурсов, но идеологией, технологией и методологией мы пользовались именно западной. Ресурсный hardware важен. Но идейный и технологический software всё же важнее.

Народная революция сверху призвана в кратчайшие сроки демонтировать внутренний Запад – как в форме остаточного либерализма, так и во всех остальных кодах.

Это непросто. Но если этого не сделать, то смотри два предыдущих сценария.

Статус-кво как пустая и ничего не значащая иллюзия

Теперь остаётся только одно направление, которое имеется как субъективная позиция, но не опирается ни на какую объективную реальность – поскольку такой реальности просто нет.

Это ментальное состояние партии “статус-кво”, или “коллективной Рублёвки”. К этой категории относятся те высокопоставленные чиновники и бизнесмены, которые – по никому не ведомым соображениям – продолжают считать, что мир до 24 февраля 2022 года и мир после 24 февраля 2022 года – в принципе одно и то же. И ничто – ни сводки с фронтов, ни теракты в тылу, ни идущие тектонические изменения миропорядка – их не убеждают в противном. Они, как и прежде, бьются за свои позиции, продвигают своих ставленников во власть, отбивают конкурентов, следят за сохранением того, что есть, то есть живут как ни в чём не бывало, просто реактивно адаптируясь к ситуации.

В народе таких считают “партией предательства”, “слива”. Но это ошибка. Они ничего ни предать, ни слить не могут. Они – не власть и не народ, и никто с ними с той стороны – с Запада или из Киева – договариваться не будет. Этот момент мы уже проехали.

СВО слишком резко заострила все существующие противоречия. Однополярный мир не может сосуществовать наряду с многополярным. Вернее, больше нельзя одним считать, что мир “однополярный”, а другим, что он “многополярный”. Если Россия (как, впрочем, и Китай) всерьёз понимает свой суверенитет, это надо доказать в войне. И никак иначе. И в этой войне надо победить. Победим – вот тогда и многополярный. А если нет… То России уже не будет ни в каком качестве. Вернуться к 90-м или к эпохе до 24 февраля 2022 года просто невозможно. Ни для кого.

Три сценария возможны. Четвёртый – нет. Он есть лишь как дань инерции, то есть существует в сознании, но не в бытии.

Конечно, в верхах политической элиты России многие занимают именно эту, четвёртую позицию. Мол, “как-нибудь всё само устроится”. И это вызывает справедливый гнев патриотов. Но если учесть, что такого сценария на практике нет, то можно не тратить на это усилия. Капитуляция была возможной в 90-е годы. Она и состоялась. Компромиссы – до начала СВО. Они могли быть и были. Например, принятие Москвой правил глобального Запада в разделении труда и интеграции, Минские соглашения и т. д.

Теперь всё. Осталось только быть или не быть. “Коллективная Рублёвка” уже не существует. Виллы стоят, охрана охраняет, дорогие машины перемещаются в пространстве. Дни города проводятся, концерты устраиваются. Даже Сколково функционирует, а какие-то очередные проходимцы, опираясь на невменяемых олигархов, рвутся в руководство РАН. Но это уже химера, мираж. Быть или не быть упраздняет саму возможность мерцания – “то ли есть, то не нет”, “то ли Россия суверенна, то ли она часть Запада”.

Если Россия есть, то она уже совершенно другая. Народная и мобилизованная, воюющая на всех уровнях – духовном, идейном, техническом, экономическом, фронтальном – не на жизнь, а на смерть с абсолютным врагом. Либо её нет – как расчленённой и оккупированной НАТО и украинскими нацистами колонии или как постапокалиптической пустыни (смотри первый и второй сценарии).

Есть только три объективных сценария развития событий, и только те, кто на уровне субъекта это понимает и выбирает какой-то один из них, те и берутся в расчёт, то есть истинно живут и ответственно принимают решения за свою судьбу, за судьбу страны, народа и человечества. Только они и значат что-то на весах истории.

А партии предательства больше просто нет, так как время уступок и компромиссов прошло. Это фантомная боль. Либо мы, либо нас. Всё.

АЛЕКСАНДР ДУГИН

2022 год стал судьбоносным для российской экономики. Запад принимает все новые меры, чтобы лишить Россию сверхдоходов от нефти и газа, и сократил поставки своих технологий и другой продукции, что вынуждает Москву искать новых партнеров за рубежом. Тем не менее Россия большую часть года продолжала продавать газ и нефть Европе, что укрепило рубль и поддержало бюджет, все большая часть которого уходит на военные расходы. Когда российский ВВП снова выйдет на траекторию роста, ждать ли дальнейшей «милитаризации» экономики и удастся ли заменить ушедшие из страны западные компании и товары — отвечают опрошенные RTVI экономисты.

Какие угрозы и возможности ждут экономику в 2023 году

Главный экономист «ПФ Капитал» Евгений Надоршин

К сожалению, для меня базовый вариант развития ситуации — это еще более глубокая рецессия, чем по итогам прошлого года. При этом ухудшение ситуации с бюджетами домохозяйств, с потреблением, вероятно, будет не настолько значительным, насколько ухудшение ситуации с бизнесом, особенно ориентированным на экспорт.

В 2022-м домохозяйства пострадали больше, чем государственный бюджет или бизнес, а в 2023-м году роли поменяются. Хуже станет всем, но темпы падения благосостояния домохозяйств окажутся скромнее, чему, в частности, поможет дефицит на рынке труда, который поддержит доходы и уровень потребления. Бизнесу придется сравнительно труднее. Да, может быть, неопределенность бизнеса по поводу будущего снизится, но условия работы станут труднее: сократятся внешние поставки, сложнее станет продавать продукцию за рубеж.

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

Мы ожидаем, что Россию по итогам второго года подряд будет ждать рецессия — с таким наша экономика не сталкивалась по крайней мере два последних десятилетия. Существуют факторы, способные усугубить положение российской экономики в наступившем году по сравнению с 2022-м — например, накопленный эффект от санкций и других угроз станет выше. Кроме того, мы еще не находимся в финальной точке развития геополитической ситуации, а это не исключает радикально негативных сценариев.

В то же время российская экономика адаптируется к новому положению вещей, что добавляет ей устойчивости. Некоторые негативные сценарии уже удалось миновать — например, в финансовой системе не произошло хаоса. Россия также приспособилась к торговым ограничениям лучше, чем стоило ожидать. Наверное, мы не прошли еще какие-то важные развилки — не только со стороны внешней политики, но может быть, даже и со стороны внутренней, потому что дорога по пути мобилизационной экономики трудна и сопряжена с рисками.

Екатерина Матюшина / Коммерсантъ

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

Перед России стоит угроза более затяжного кризиса, чем те, с которыми она сталкивалась последние годы. Впрочем, на мой взгляд, в 2023 году не стоит ждать значительного усугубления ситуации по сравнению с предыдущим. Тем не менее высока вероятность отрицательной экономической динамики по результатам первого полугодия. Вопрос не в том, станет ли кризис жестче, а в том, как из него выходить, как сделать так, чтобы экономика начала расти.

Экономист Венского института международных экономических исследований Василий Астров

Основных драйверов рецессии [в 2022 году] было два: сжатие потребительского спроса и истощение запасов. Поскольку потребительский спрос уже довольно сильно упал, реалистично исходить из того, что по крайней мере, в последующие годы он не будет падать сильнее. Особенно учитывая, что другие компоненты ВВП будут чувствовать себя не так уж хорошо.

Экспорт в 2023 году наверняка просядет из-за нефтяного эмбарго ЕС. Это скорее всего, приведет к тому, что России придется сокращать добычу. Не думаю, что ситуация с экспортом радикально изменится даже в 2024—2025 годах. Чтобы перенаправить поставки газа в тот же Китай необходимо строительство новых газопроводов. Это займет не год и не два, потребуются годы.

Что ожидать от трансформации экономики России

Каким будет 2023 год по мнению правительства

Правительство России в марте опасалось потери управляемости экономикой, признавал первый вице-премьер Андрей Белоусов: «Если процессы хаоса продолжат нарастать, то система может пойти вразнос. Честно скажу, в марте был момент, когда мне казалось, что мы в этом направлении движемся».

Коллапса удалось избежать. В конце года Белоусов даже назвал российскую экономику «островком стабильности». На фоне энергокризиса и рисков рецессии в развитых странах в России «события прогнозировать легче», считает он.

Правительство ожидает, что 2023 год пройдет для российской экономики гораздо легче, чем 2022-й. Бюджет базируется на прогнозе по снижению ВВП на 0,8% в 2023 году после 2,7% в 2022 году (со слов министра финансов Антона Силуанова, Росстат не представил оценку на момент публикации статьи).

Минэк рассчитывает на возобновление экономического роста уже в 2024 году. Основным драйвером восстановления должен стать потребительский спрос. В переводе экономики на военные рельсы нет необходимости, уверяют в правительстве. Это вызвало бы «страдания миллионов людей», отмечал Белоусов.

Главный экономист «ПФ Капитал» Евгений Надоршин

От курса на импортозамещение можно ждать скромных успехов. В 2023-м году, наверное, проявят себя простые проекты по импортозамещению, запущенные в 2022-м. Продукция начнет выпускаться, действительно заместит какие-то импортные поставки, но объем будет очень скромным. В сфере импортозамещения часть решений предполагает не производство отечественного аналога, а замену одного импорта другим. Например, с российского рынка ушли японские, частично корейские и европейские производители, но пришли китайские. В ряде случаев они начинают производство на тех же сборочных мощностях, на которых работали их конкуренты из других стран.

Все это увеличит степень локализации экономической деятельности, но даже достижение прежней степени локализации потребует не одного года. Необходимо не просто сидеть, ждать, а инвестировать, пробовать, искать варианты, разрабатывать. Сложно ожидать, что все вдруг пойдет успешно сейчас, учитывая, что трудности возникали даже в спокойные времена.

Показателен пример «Лиотеха»: при поддержке иностранных инвесторов была предпринята попытка начать массовое производство литиевых аккумуляторов на территории России, но на практике результатов этот проект не принес. В сегодняшних обстоятельствах успехом будет просто запуск подобного проекта и его нормальное функционирование, а если будет производиться конкурентная продукция, да еще и в больших объемах, то это можно считать триумфом. Но для такого триумфа нужны многие годы, а для того, чтобы выпускалась нормальная продукция для внутреннего рынка с качеством хотя бы на «троечку» — несколько лет.

Еще весной в СМИ можно было встретить шапкозакидательские настроения о скорых успехах импортозамещения, но сейчас даже от чиновников и официальных лиц звучат слова о планово убыточных проектах, о больших вложениях и трудностях. Мы уже проходили это в 2014-ом году, когда громко и активно рассказывали о том, как в России все «импортозаместится»» но потом прорыва не происходит.

Александр Коряков / Коммерсантъ

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

У России есть положительный опыт опоры на внутренний рынок — это дорога, по которой мы постепенно шли с 2014 года, и сейчас можно назвать два успешных примера. Первый — это финансовый сектор, который действительно был подготовлен для работы в закрытом формате. Даже столкнувшись с существенными внешними санкциями, он оказался полностью жизнеспособным, адаптивным. Второй — продовольственный рынок, который тоже хорошо приспособился.

Больше нюансов присутствует в технологической сфере, где нужен очень длинный горизонт планирования, потому что догоняющее развитие в обрабатывающих и технологичных производствах — проекты на годы и даже десятилетия. После 2014-го года мы наблюдали выход на спокойный период, что способствовало переходу к интенсивному развитию. Это как у детей в стрессе: для начала нужно стабилизировать ситуацию, а затем совершать скачок.

Сейчас мы лишились преимуществ, которые были у нас после 2014-го года, а именно — открытости экономики и слабого рубля, который поддерживал, например, продовольственный сектор. Сейчас рубль остается достаточно крепким, что способно мешать импортозамещению. Хотя мы наблюдаем более активную поддержку [производителей со стороны государства]. Полагаю, мы будем видеть отдельные истории успеха. При этом было бы избыточно оптимистично надеяться, что в неспокойные времена произойдет то, что не смогло произойти за более спокойные и легкие два десятилетия.

Импортозамещение в некотором смысле уже произошло, потому что объем импорта к концу текущего года, по нашим оценкам (на основе НДС на импорт), фактически восстановился до предкризисного уровня. В октябре-ноябре мы уже видели с коррекцией на курс выходы объемов фактически на уровень всего 5% ниже докризисного. Это нетипично даже для обычных кризисов, не связанных с санкциями. Значит, не во всех секторах мы будем замещать за счет внутреннего рынка, потому что это уже произошло за счет перенастройки на другие внешние рынки или логистику.

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

Абсолютный технологический суверенитет невозможен в принципе, потому что ни одна страна в мире — даже такие развитые экономики, как США или Китай — не могут позволить себе автаркию, то есть полностью обеспечивать себя всем. Требуется четко понимать, что именно нужно замещать и какие критерии при этом должны быть положены в основу тех решений, которые применяются властями в отношении импортозамещения.

Александр Рюмин / ТАСС

У России довольно большой рынок — 146 млн человек постоянного населения, поэтому значительную часть проектов в области импортозамещения можно ориентировать на внутренний спрос — например, авиастроение, автомобилестроение, ряд других производств. Но существуют такие производства, которые с учетом нашего рынка развивать будет довольно трудно. В частности, это электроника, может быть, редкоземельные металлы.

Когда мы говорим о таких производствах, главными критериями выступают или емкость внутреннего рынка, или критичность этого импорта — то есть то, в какой степени он обеспечивает безопасность жизнедеятельности в стране, или возможность поставки импорта на внешние рынки. При этом очевидно, что заместить все не хватит ресурсов.

Экономист Венского института международных экономических исследований Василий Астров

Я согласен с термином «регрессивное импортозамещение», который ввел Бранко Миланович. Опыт других стран под массивными санкциями это подтверждает. Текущую ситуацию сравнивают, прежде всего, с Ираном, потому что до февраля 2022 года наибольшему количеству санкций в мире подвергся именно Иран. Причем Иран живет под очень жесткими санкциями в течение десятилетий — давление постепенно нарастало. В Иране произошла примитивизация производства. Например, автомобильная промышленность была вынуждена упростить выпуск, потому что у Ирана не было доступа к более передовым технологиям и компонентам. Это же наблюдалось в других отраслях.

За счет каких средств будет проводиться экономическая трансформация

Главный экономист «ПФ Капитал» Евгений Надоршин

Боюсь, мало какие средства, кроме государственных, будут активно вкладываться. Другие будут инвестировать в ограниченных объемах и в первую очередь для покрытия своих собственных потребностей. Частный бизнес не будет запускать огромную массу планово убыточных проектов. В подавляющем большинстве случаев импортозамещение нацелено исключительно на внутренний рынок, то есть экспортировать эту продукцию будет очень сложно или невозможно.

В очень редких сегментах и видах продукции российский рынок оказывается достаточным по объему, чтобы разворачивать масштабные производства с расчетом на прибыль и адекватную цену — именно исходя из задач и потребностей внутреннего рынка. Если это редуцировать до задачи потребности отдельного производителя — даже очень крупного, то можно почти уверенно утверждать, что подавляющая часть проектов такого импортозамещения будет планово убыточна. Поэтому рассчитывать, что бизнес будет вкладывать свои деньги — в высшей степени наивно.

Вадим Савицкий / пресс-служба Минобороны РФ / ТАСС

Ожидать иностранные средства — еще наивнее, потому что иностранные инвесторы сейчас воздерживаются от значимых инвестиций в российскую экономику. Нет оснований думать, что в 2023-м году ситуация поменяется. Стоит рассчитывать только на российские ресурсы, которые должны будут проистекать из российских сбережений, которых очень немного. Для существенной, быстрой и эффективной трансформации их просто не хватает. Федеральный бюджет занят другим, поэтому хотя какая-то поддержка будет, но очень ограничена. Словом, трансформация российской экономики не окажется крупномасштабной.

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

Адаптация российской экономики к новым условиям, по-видимому, будет производиться за счет внутренних инвестиций — с акцентом на государственные средства, но также с участием частных средств. Историю с инвестициями мы уже протестировали в 2022-м году. Если в 2020-м году инвестиции упали примерно на 5%, в 2015-м году — примерно на 10%, а в кризис 2009 года падали на 15%. В 2022-м они на 5% вырастут.

Госзаказ, стройка и инвестиции на «перевооружение», то есть на технологическую подстройку к санкциям, поддерживали в 2022-м году инвестиционный процесс. Частично сыграл роль высокий спрос на жилую недвижимость, где также работала госпрограмма льготной ипотеки. Инвестиции в подстройку к санкциям, к новой жизни были разными. Во-первых, это « затаривание» технологического оборудования на три-четыре года вперед, пока его еще можно купить. Во-вторых, это переналадка производственных линий и переключение на новые комплектующие — все это тоже надо было закупать и внедрять.

Экономическая ситуация в 2022-м и 2023-м году не способствует инвестициям непосредственно в рост, потому что ни внутренний, ни внешний рынок не показывают потенциал расширения спроса. В итоге в 2023 году мы будем видеть такую же структуру инвестиций, что и в 2022-м. В первую очередь, госзаказ и, вероятно, жилую недвижимость, учитывая, что программа льготной ипотеки было продлена и где-то даже расширена. Будут инвестиции в подстройку, но они могут постепенно сокращаться. Конечно, могут быть и долгосрочные проекты, тоже подержанные государственным финансированием — например, по переналадке логистики на долгосрочную перспективу.

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

На внешние инвестиции серьезно рассчитывать не стоит, учитывая ограничения, которые есть в финансовой сфере и осторожность так называемых дружественных стран при осуществлении инвестиций в нашу экономику. Внутренние источники импортозамещения — ключевые. Они бывают двух видов: бюджетные и внебюджетные средства. У бюджета довольно ограниченный объем средств.

Если профинансировать дефицит бюджета, допустим, в 3% ВВП, что примерно 5 трлн рублей, то этих средств хватит, чтобы реализовывать важные и нужные проекты в области импортозамещения. Но все равно [необходимо] создавать условия, чтобы бизнес использовал имеющиеся у него избыточные ресурсы. Такие ресурсы существуют из-за ограничений, которые возникли у российского бизнеса в связи с санкциями — на вывоз капитала, на наличие счетов в резервных валютах. Нужно стимулировать отечественные компании участвовать в этой истории с импортозамещением — это возможность заработать.

Владимир Гердо / ТАСС

Экономист Венского института международных экономических исследований Василий Астров

Полагаю, что основная ставка будет сделана на частный бизнес, потому что у государства не так много возможностей стимулировать импортозамещение. В течение последних месяцев инвестиционные спрос и предложение находились на довольно приемлемом уровне — отчасти это связано именно с запросом на структурную перестройку.

Говоря об альтернативах Западу, то в какой-то степени Россия может рассчитывать на привлечение инвестиций в Китае. В теории, это позволило бы России освоить более передовые технологии. Что касается Латинской Америки или Ближнего Востока, я не уверен, насколько компании из этих стран являются более передовыми, чем российские или китайские. Может быть, в каких-то секторах — например, турецкие компании сильны в строительстве.

При этом не стоит забывать, что та же Турция или страны за пределами Европы могут находиться под давлением Запада, есть риск попасть под вторичные санкции. Не секрет, что для некоторых китайских компаний сближение с Россией вызывает вопросы, потому что они работают на американском рынке. Товарооборот с Турцией растет, но не до конца понятно, как долго Турция сможет балансировать между Россией и Западом. Степень, в которой Запад может воздействовать на другие страны, варьируется в зависимости от конкретного случая.

Когда ждать возобновления роста российской экономики

Экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец

До 2024-го года, конечно, многое может измениться, но три года без роста мы не ожидаем, так что 2024-й может стать годом восстановительного роста. Что касается потребления, оно пострадало в первую очередь от неопределенности. Много говорилось о сберегательной модели поведения, но и здесь большого выигрыша не произошло, потому что накопленные ранее сбережения частично обесценились. Если брать валютную составляющую — она проиграла за счет укрепления рубля, рублевые — обесценились за счет повышения инфляции. Часть финансовых инвестиций тоже пострадала из-за переоценки вниз.

Нельзя сказать, чтобы у нас сейчас сформировался какой-то навес сбережений, который быстро превратится в потребление. По-видимому, сценарий будет похож на траекторию восстановления после 2015-2016 годов. Она была очень плавной, где мы ждали чуть ли не 10 лет восстановления реальных расходов и доходов до предкризисного уровня. Триггеры ситуации и проблемы сейчас похожи. При этом следует умножить ситуацию на величину проблем и на сохраняющиеся неопределенность, длительность развития событий. Поэтому процесс восстановления, скорее всего, будет очень плавным — и это в случае, если мы не увидим больших негативных событий — например, повторных волн мобилизации.

Иван Водопьянов / Коммерсантъ

Главный экономист «ПФ Капитал» Евгений Надоршин

В истории очень редки случаи, когда рецессия в какой-либо экономике длится три года или более. В новейшей истории такие случаи наблюдались во время периода Великой депрессии — уже около 100 лет назад, но за последние 50-60 лет я такого не припомню. Так что расчет Минэкономики, что рост начнется в 2024-ом году исторически оправдан. В моем базовом расчете в 2024 году тоже ожидается рост. Насколько этому суждено стать реальностью? Очевидного ответа у меня пока нет.

Дело в том, что положение, в котором сейчас оказалась экономика России, по-своему уникально и его сложно назвать более комфортным, чем положение многих стран в период той же Великой депрессии. Таким образом нельзя однозначно сбрасывать со счетов пессимистичный сценарий, который предполагает, что в мировой экономике — в частности, в 2023 году — будет не слабый рост, а рецессия. При таком сценарии экономический спад в России может задержаться на три года.

Рецессия в мире может означать двукратное снижение цен на нефть. Может, такое снижение будет недолгим, но этого будет достаточно, чтобы увидеть совсем другие курсы валют, совсем другую ситуацию в российской экономике. Это касается не только нефти. Например, «Газпром» сначала добровольно отказался от поставок газа, а потом произошли взрывы на «Северных потоках» и восстановить объемы поставок сопоставимо с прежними в обозримой перспективе будет трудно. Наконец, в случае рецессии понизится спрос на черные металлы, то же самое касается очень приличного количества других экспортных товаров.

Рецессия в мире нанесла бы большой удар по российской экономике, но влияние этого сценария на российский экспорт не учтено, хотя именно экспорт является основным стабилизатором для России. Есть подозрение, что часть тех, кто ожидает улучшения ситуации в экономике России, рассчитывает в том числе на адаптацию экспортеров к новым условиям, но если этого не случится, мне сложно предсказать, в какой степени положение вещей изменится к худшему.

Возвращаясь к базовому сценарию, стоит отметить, что российская экономика действительно может вернуться к росту в 2024 году, но этот рост едва ли окажется динамичным. Иными словами, я не вижу источников возможного выхода на «бодрые» темпы роста в 3-4%, а без этого, как недавно сказал заместитель главы ЦБ [Алексей] Заботкин, никакого восстановления до уровня 2021-го года к 2025-му году не произошло.

Член-корреспондент РАН, доктор экономических наук, директор Института народнохозяйственного прогнозирования РАН Александр Широв

Очень позитивный результат — получить положительное значение по отношению к текущему году в квартальной динамике ВВП уже во втором полугодии 2023 года. Это было бы стартовой позицией перед началом роста, который, как мы ожидаем, начнется в 2024 году. Это обусловлено тем, что экономика адаптируется к ограничениям — прежде всего, по экспорту и импорту.

Петр Ковалев / ТАСС

Будут запущены проекты импортозамещения, придут в соответствие спрос и предложение, стабилизируются цены. Все это будет основой для позитивного роста экономики. Но надо ставить и задачу преодолеть последствия двухлетнего спада, который намечается, и в как можно более короткие сроки. Допустим, к 2025 или, может быть, к 2026 — но не позднее.

Экономист Венского института международных экономических исследований Василий Астров

В России будет стагнация экономики в ближайшие 10 лет, если ничего принципиально не изменится, не будет политических перемен и Запад не снимет санкции. Даже если не будет резкого падения уровня жизни, стагнация приведет к тому, что Россия будет все больше и больше отставать в мировом масштабе. То есть соседние страны — Восточная Европа, Китай и другие продолжат расти, а Россия будет стагнировать.

Разница в уровне жизни между Россией и соседними странами будет возрастать. Ну и конечно, Россия будет проигрывать развитым странам. Еще на заре своего прихода к власти в первом либеральном десятилетии Путин поставил задачу, что Россия должна развиваться ускоренными темпами, чтобы достичь уровня Португалии. Почему Португалии? Потому что, наверное, достичь уровня Германии было бы нереально. А Португалия была самой бедной страной из западноевропейских стран, и расстояние до нее было не таким большим.

Эта цель так и не была достигнута. И мне кажется, что в текущей ситуации достигнуть ее будет не легче. Последние 10 лет российская экономика уже стагнировала. Были годы экономического роста, были кризисы, — за последние десять лет экономика росла в среднем темпами чуть более 1% в год, а реальные располагаемые доходы населения снижались.