К 20-летию дефолта вспоминаем о трех кризисах в российской экономике, которые существенно повлияли на рынок недвижимости и привели к значительному падению цен на жилье

17 августа исполнилось 20 лет со дня первого глобального кризиса в российской экономике, который существенно обвалил зарождающийся тогда рынок недвижимости. С тех пор в России произошли еще два кризиса — 2008 года и 2014 года, последствия последнего все еще отражаются на рынке жилья.

Особой разницы по влиянию на первичный и вторичный рынки жилья эти кризисы не имеют: падали доходы населения, ослабление рубля приводило к новому витку инфляции — и в итоге на покупку, аренду жилья или ипотеку денег у россиян оставалось меньше. В результате снизились цены на жилье, которые в среднем падали в периоды кризисов на 30% и более. Но все же у всех трех кризисов есть существенные отличия их влияния на разные сегменты недвижимости. Вспоминаем о трех кризисах, как они изменили рынок, что у них общего и чем отличались друг от друга.

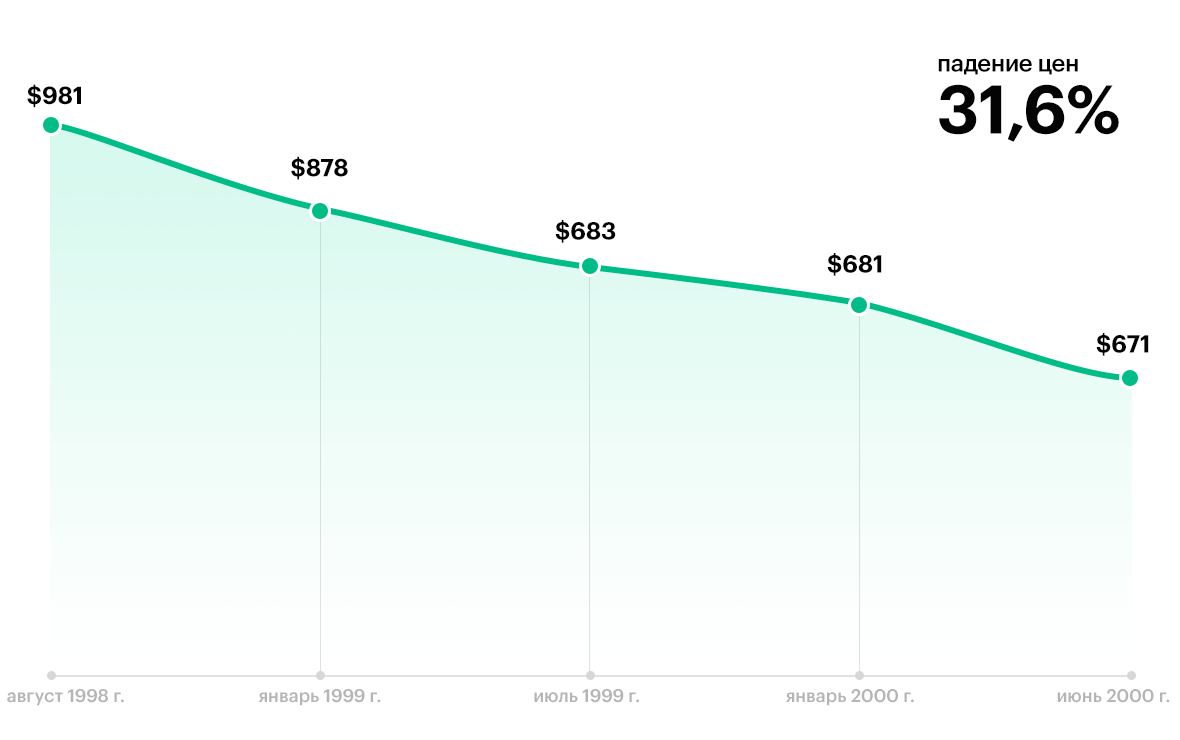

1. Дефолт. Первый удар по рынку

- Период: 17 августа 1998 года — начало 2000 года

- Причины и предпосылки: обвал рынка ГКО (государственных краткосрочных облигаций с доходностью до 150%), огромный госдолг России, кризис на азиатских рынках, падение цен на нефть

- Падение цен: на 30–35% в долларах (по индексу IRN.RU)

Фото: РБК-Недвижимость

Первый серьезный удар по российскому рынку жилья был нанесен в результате дефолта. 17 августа 1998 года правительство России объявило технический дефолт — ввела мораторий на погашение внешних долгов российских банков и принудительную реструктуризацию долгов по ГКО/ОФЗ. Когда пирамида рухнула, власти не смогли залатать дыры в бюджете. По сути, на тот момент девелоперский рынок только зарождался — новостройки почти не возводились, застройщикам было практически невозможно получить проектное финансирование, ипотеки не было.

В результате основной удар принял на себя рынок вторичного жилья. Стоит отметить, что тогда большинство россиян получало зарплату в долларовом эквиваленте, а цены на жилье были также выставлены в валюте. Кризис привел к оттоку экспатов, которые в основном снимали квартиры в Москве, что подтолкнуло падение цен и спроса на этом рынке. «Владельцы квартир на вторичном рынке отказывались снижать цены, а покупатели не хотели приобретать жилье по старым ценам. В результате все сделки на рынке встали на длительный период», — вспоминает директор департамента вторичного рынка компании «Инком-Недвижимость» Сергей Шлома, который тогда работал рядовым риелтором.

Олег Репченко, руководитель аналитического центра IRN.RU:

— В 1998 году казалось, что все рухнуло и на рынке российской недвижимости образовался глобальный кризис невиданных ранее масштабов. Однако если сегодня взглянуть на этот период, то дефолт в России больше напоминает временную коррекцию рынка жилья, когда цены упали с $1000 до уровня $700 за 1 кв. м — на 30%. Для сравнения: на историческом максимуме (перед кризисом 2008 года) цены на жилье составляли около $6200 за 1 кв. м, на сегодняшний день от этого максимума они рухнули в три раза — до уровня $2000 за «квадрат».

Марина Любельская, первый заместитель генерального директора концерна «Крост»:

— Кризис 1998 года на рынке недвижимости сказался не только и не столько в негативном свете, как на других отраслях экономики. Как и любое другое глобальное потрясение, дефолт перед миллениумом стал не просто причиной разорения многих строительных компаний, но и средством санации рынка, началом процессов импортозамещения в стройотрасли и развития рынка в целом.

В первые дни после дефолта разорились неэффективные застройщики, с рынка ушли зарубежные промматериалы, покупать которые стало экономически нецелесообразно, а отечественные промпредприятия только начали осваивать модернизацию старого советского оборудования и не могли удовлетворить спрос застройщиков на качественные стройматериалы. Поэтому стали развиваться компании, наладившие собственный промышленный комплекс. История промпредприятий концерна «Крост» начинается как раз в постдефолтные годы.

Мария Литинецкая, управляющий партнер компании «Метриум»:

— Жилье резко подорожало после девальвации рубля, даже снизившиеся долларовые расценки все равно означали многократный рост рублевых цен, которые на время отрезали от рынка огромное число покупателей. Кризис нанес удар и по покупательской аудитории дорогостоящих сегментов. Не стоит забывать, что сильнее всего дефолт ударил именно по банковской системе страны. Работники финансового сектора потеряли работу, а значит, покинули рынок дорогого жилья. Оправился рынок жилой недвижимости только к 2002–2003 годам.

Владимир Каширцев, генеральный директор компании «Азбука жилья»:

— В конце 90-х годов первичный рынок жилой недвижимости еще только зарождался. Поэтому основные последствия кризиса сказались на вторичном жилом рынке. В среднем стоимость квартир с августа по декабрь 1998 года снизилась на 15–20%.

Особенностью кризиса являлось то, что на тот момент не было развито ипотечное кредитование, как и проектное финансирование. В результате на выходе из кризиса девелоперы чувствовали себя свободнее. Кризис, скорее, подстегнул развитие рынка недвижимости. Началась активная массовая жилая застройка. Спрос в период кризиса вначале резко подскочил. Однако уже осенью 1998 года снизился из-за того, что покупатели не могли вывести свои деньги из банков. Снижение покупательской активности и привело к снижению цен на недвижимость.

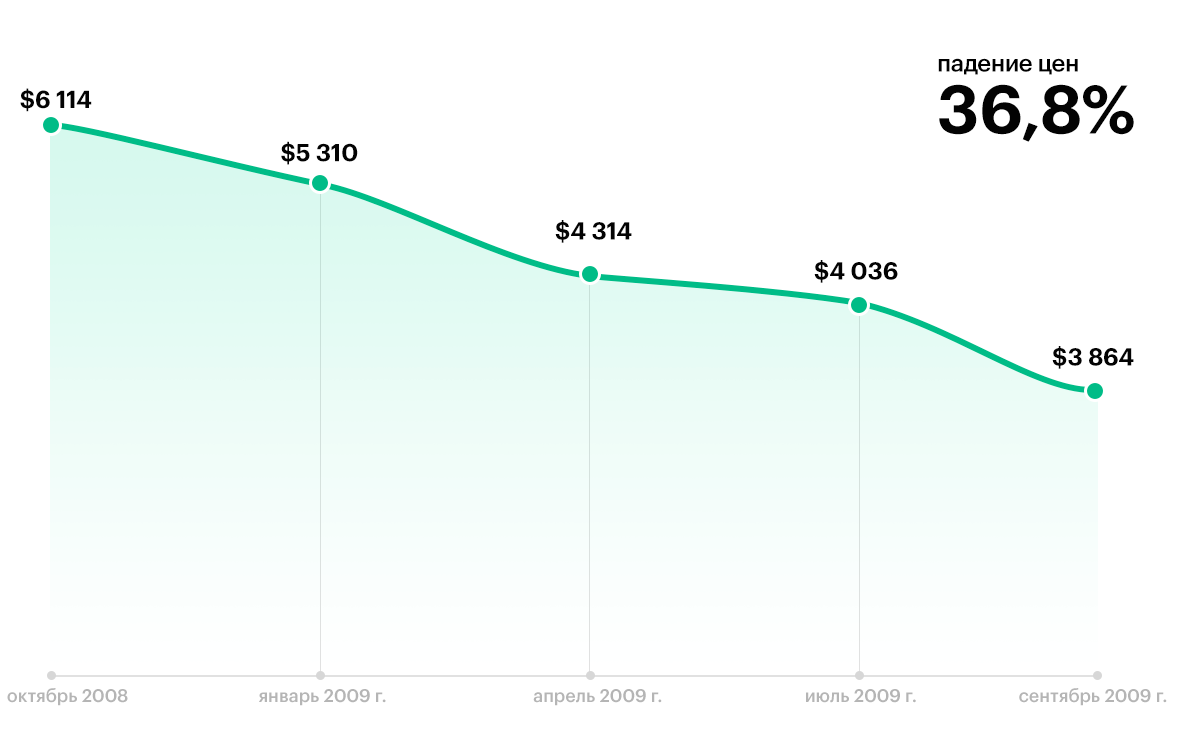

2. Мировой экономический кризис. Крах девелоперов

- Период: 2008–2010 годы

- Причины и предпосылки: ипотечный кризис в США, кризис ликвидности развивающихся стран, падение цен на нефть

- Падение цен: на 30–35% в долларах, на 10–15% в рублях (по индексу IRN.RU)

Фото: РБК-Недвижимость

Кризис 2008 года как и 1998 года стал следствием в основном внутренних проблем российской экономики, хотя спусковым крючком послужил ипотечный кризис в США. Ипотечный мыльный пузырь лопнул, что привело к снижению оборотов мировой торговли, а также падению ликвидности в развивающихся странах, в том числе в России. «Чрезмерная закредитованность российского корпоративного сектора иностранными банками довершила дело. Одновременно мировой финансовый кризис отразился на рынках сырья — цены на топливо пошли вниз: средняя стоимость барреля обвалилась с $120–140 до $50–60. Фактически из того кризиса Россия не вышла», — считает Мария Литинецкая.

По сравнению с 1990-ми годами рынок недвижимости сильно изменился. Наряду со вторичным рынком жилья образовался крупный сегмент строящихся домов. Экономический кризис ударил по всем источникам финансирования проектов застройки. Особенностью кризиса на рынке жилой недвижимости в 2008–2010 годах стало относительно быстрое восстановление, которое не наблюдалось после коллапса 1998 года. Объем сделок и темпы строительства начали расти уже в 2011 году.

Александр Ручьев, президент ГК «Основа» (экс-глава ГК «Мортон»):

— Кризис 2008 года стал следствием глобального кризиса мировой экономики, который затронул Россию. Исчезли «длинные» деньги и компании, которые имели валютные позиции, строили на этих кредитах и были вынуждены их закрывать. В тот период многие компании с высокой долговой нагрузкой отошли банкам («Донстрой», «Система-Галс») или просто прекратили свое существование (Mirax). Кризис спроса на рынке недвижимости в то же время был спровоцирован паническими настроениями: покупатели ждали, что цены упадут, продажи жилья встали, а на рынке начался глобальный передел. Цены действительно упали, но падение было быстро отыграно, спрос вернулся и рынок достаточно быстро восстановился.

Кризис 2008 года совпал с периодом, когда у ГК «Мортон» на фоне минимальной кредитной нагрузки был большой задел в части интересных площадок и четкая, эффективная оргструктура. Это позволило вывести большой объем ликвидного предложения в примыкающих к МКАД районах Московской области по лучшей на рынке цене. Мы выстроили грамотную воронку продаж, оттянули на себя спрос, за счет чего нам удалось не остановиться, а сделать рывок вперед.

Юлия Иванова, руководитель департамента аналитики компании «НДВ-Супермаркет недвижимости»:

— Этот кризис — первый и единственный, когда объемы ввода сокращаются. Девелоперы терпят ряд громких банкротств: совладельцы теряют МИАН, Mirax, «Галс», ПИК, «Донстрой» — компании переходят под контроль банков в обмен на реструктуризацию долгов. «Антикризисной мерой» все в один голос провозглашают максимально дешевые товары.

Марина Любельская, первый заместитель генерального директора концерна «Крост»:

— За десять лет после дефолта спрос на новостройки только активизировался, и строительство стало одной из самых бурно развивающихся отраслей. Недвижимость, особенно в Москве, оказалась наиболее эффективным инструментом сохранения и приумножения средств жителей. Квартиры росли не только в цене и спросе, но и в площадях — покупатели предпочитали двух-, трехкомнатное жилье и даже больше!

К 2008 году рынок достиг такого пика, что нам стало ясно — скоро последует резкий откат вниз. В ожидании этого спада (никто не думал, что будет кризис такого масштаба) мы изменили наш подход к проектированию — сократили площади квартир. Возможности покупателей снизились, и предпочтения рынка развернулись в сторону небольшого, малогабаритного жилья — что наблюдается и до сих пор.

Мария Литинецкая, управляющий партнер компании «Метриум»:

— По сравнению с 1990-ми годами рынок недвижимости сильно изменился. Наряду со вторичным рынком жилья образовался крупный сегмент строящихся домов. Экономический кризис ударил по всем источникам финансирования проектов застройки. Кризис ликвидности в банковской сфере привел к ужесточению условий по проектному финансированию. Резкий рост безработицы и падение доходов ударили по платежеспособности дольщиков. Обвал фондового рынка ограничил возможности застройщиков привлекать средства через выпуск корпоративных облигаций. Спад спроса начался на рынке новостроек, так как данный сегмент был плохо отрегулирован и рассматривался покупателями как более рискованный в сравнении со «вторичкой». Уже по итогам 2008 года общая площадь реализованных в столице новостроек сократилась на 60%, в том числе по ипотеке — на 62%.

Снижение спроса стало одной из причин уменьшения объемов строительства в связи с тем, что основной схемой финансирования стройки являлось привлечение дольщиков. Объемы ввода жилья в столице рухнули в 2008 году на 32% относительно предыдущего года. В этот период было заморожено до 40% проектов.

Сергей Шлома, директор департамента вторичного рынка компании «Инком-Недвижимость»:

— Главное отличие влияния кризиса 2008 года от кризиса 1998 года заключается в том, что к этому времени рынок недвижимости уже был в состоянии перехода с долларов на рубли, что позволило смягчить шок от случившегося. После кризиса 2008 года рынок жилья классов эконом и комфорт перешел на расчеты в рублях (сегмент премиум остается долларовым). Сегодня это его подушка безопасности, которая позволяет избежать катастрофических последствий от обрушения рубля. В 2008 году участники рынка, наученные горьким опытом прошлого кризиса, оказались более «договорноспособными» и скорее шли на уступки, поэтому такого коллапса, как в 1998 году, удалось избежать.

Покупательский бум, начавшийся в 2000-х годах, после дефолта, привел не только к восстановлению высокой стоимости столичной «вторички», но и к ее переоценке, приведшей к тому, что к 2008 году в этом сегменте надулся ценовой пузырь. Каждая вторая сделка проходила с инвестиционными целями — люди скупали городское жилье, надеясь на то, что в скором времени все эти объекты сильно вырастут в цене. И в 2008 году этот пузырь лопнул. И вот как раз в такие-то моменты на игроков рынка недвижимости, образно говоря, и обрушивается холодный душ.

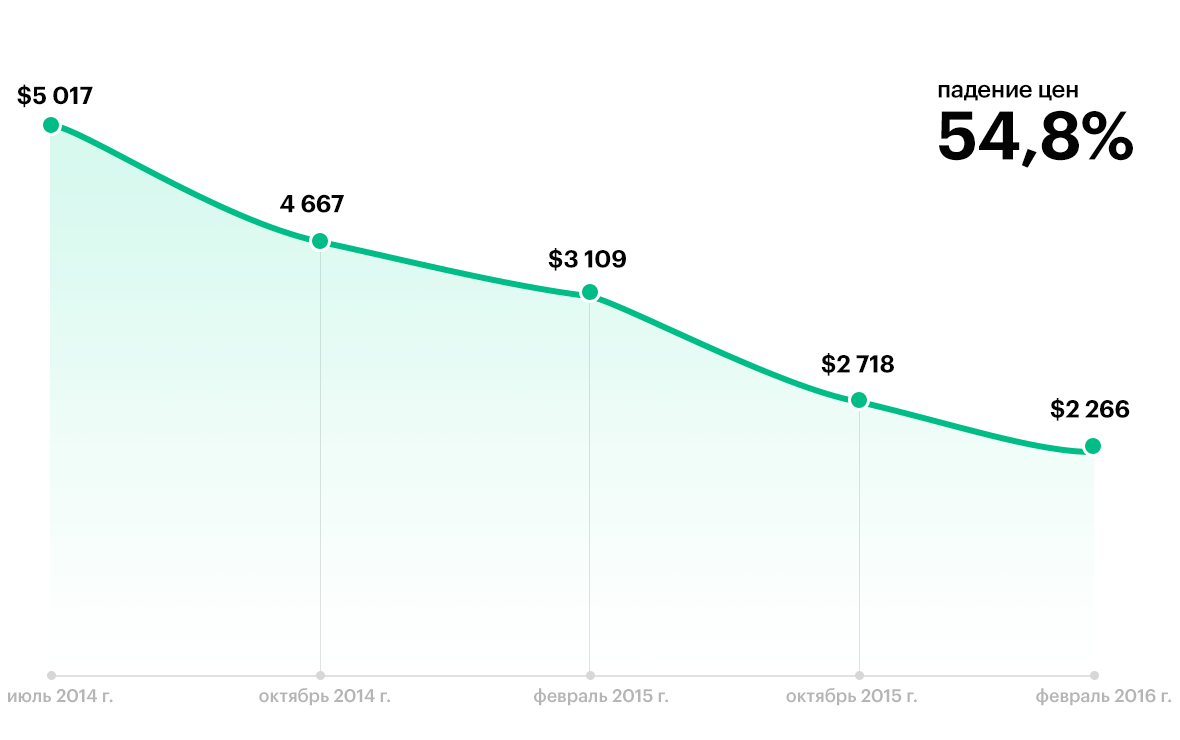

3. Последний кризис или новая экономическая реальность

- Период: 2014 —?

- Причины и предпосылки: падение цен на нефть и рубля, антироссийские экономические санкции, введение контрсанкций

- Падение цен: на 55% в долларах, на 15–20% в рублях (по индексу IRN.RU)

Фото: РБК-Недвижимость

Экономический кризис 2014 года можно назвать новым этапом рецессии и продолжением кризиса 2008 года. Причины, по сути, те же: структурные проблемы в экономике (сырьевая зависимость, низкий уровень внутреннего потребления, отсутствие доступных источников финансирования) не были решены за прошедшие десять лет. Это привело к тому, что страна оказалась вновь неготовой к ухудшению внешней конъюнктуры: внешнеполитическому давлению и падению цен на нефть.

Рынок недвижимости отреагировал на очередной виток кризиса так же, как и в предыдущие годы: сокращением спроса, снижением темпов строительства, уменьшением рублевых цен, которые с учетом падения уровня жизни фактически выросли для большинства покупателей. Новым явлением стал рост значения ипотечного кредитования, которое фактически спасает жилищное строительство в условиях рецессии.

Сергей Шлома, директор департамента вторичного рынка компании «Инком-Недвижимость»:

— Кризис 2014 года во многом отличается от кризисов 1998 и 2008 годов. Он развивается очень медленно — за постепенным снижением цен на вторичном рынке жилья мы наблюдали в течение примерно трех лет. Образно говоря, если предыдущие кризисные периоды были для вторичного рынка недвижимости Москвы шоком, от которого он быстро отходил — как тяжело заболевший человек, пролежавший в больнице под капельницей неделю, а затем вернувшийся к своим повседневным делам, — то нынешний кризис можно сравнить с тяжелым хроническим заболеванием в активной стадии.

За это время люди окончательно убедились в том, что вторичную недвижимость уже нельзя называть инвестиционно привлекательной, ведь ее цена может понижаться на протяжении довольно долгого времени, и реализовать ее с выгодой для себя невозможно. Более того, с 2015 года покупатели перестали рассматривать вторичную недвижимость как средство для хранения своих накоплений.

Александр Ручьев, президент ГК «Основа»:

— Кризис 2014 года носил иной, более системный характер, и это локальная российская история, которая, к сожалению, продолжает развиваться. В этот кризис совпало два мощных тренда: падение платежеспособного спроса и рост издержек на стройку. И 2014 год — только начало кризиса. Он носит затяжной характер, по сути, его влияние ощущается и сейчас. Да, понизив ипотечную ставку, государство существенно поддержало рынок. Но падение покупательной способности и отсутствие доступа к недорогому финансированию на фоне постоянного роста издержек привели к тому, что в этот кризис рухнули такие крупные компании, как СУ-155, Urban Group и большое количество мелких застройщиков по всей России — все те, у кого была низкая маржа и неоптимальные модели управления.

Кризис преодолеют компании с большим собственным капиталом, низкой кредитной нагрузкой и высоко маржинальными проектами. Но таких компаний очень мало! Сейчас новые законодательные инициативы заставляют компании меняться — избавляться от гигантизма. Рынок переходит к новой модели девелопмента, которая ближе к европейской: проектное финансирование, небольшие проекты и максимум рентабельности с каждой площадки. Крупным компаниям в эти реалии встроиться будет гораздо сложнее. И это, пожалуй, одно из самых существенных отличий сегодняшнего дня от кризиса 2008 года.

Оксана Вражнова, председатель правления группы компаний «Миэль»:

— Рынку вторичного жилья «повезло» меньше. Сократилось количество ипотечных сделок: если в 2014 году он доходил до 45%, то в 2015-м их объем составлял порядка 20–25%. В начале лета 2015 года порядка 40–50% объектов на вторичном рынке продавалось с дисконтом, то осенью — 90%, а средний размер скидки составлял 7%. Владельцы, чьи квартиры располагались в старом жилом фонде и требовали капремонта, предоставляли даже 15–20%-ный дисконт от среднерыночной стоимости. Что касается рынка аренды, то главное его отличие в 2014 году от предыдущих кризисных лет — существенное превышение предложения над спросом и значительное (по сравнению с прошлым годом) падение спроса.

Ирина Доброхотова, председатель совета директоров «Бест-Новострой»:

— Кризисные явления стали проявляться с начала 2014 года: пиком кризиса считается 15 и 16 декабря — «черный понедельник» и «черный вторник», когда произошло резкое падение курса рубля. Весь 2015 год курс рубля был нестабилен, показывая в некоторые периоды сильное ослабление. За время кризиса рубль обесценился в два раза и более по отношению к доллару и евро (к концу 2015 года). Хотя ослабление рубля в 2015 году (27%) было более скромным, чем в 2014-м (58%), оно привело к резкому спаду потребительского спроса и реальных доходов населения. В течение 2016 года курс стабилизировался на уровне 2015 года, население привыкло к новым реалиям, начался постепенный выход из кризиса.

Резкий обвал курса рубля в декабре 2014 года привел к ажиотажному спросу на московскую недвижимость как попытке сохранения накопленных населением средств. Однако ослабление рубля привело к спаду реальных доходов населения, и во втором полугодии 2015-го уже отмечено резкое снижение средней цены 1 кв. м для поддержания (а в реальности — увеличения) темпов продаж.

Олег Репченко, руководитель аналитического центра IRN.RU:

— Это не кризис, а новая геополитическая и макроэкономическая реальность. С осени 2014-го и навсегда.

Эксперты рассказали, что заставило продавцов проявить гибкость в ценовой политике, а покупателей ажиотажно скупать квартиры

Уходящий 2014 год заставил понервничать девелоперов, риелторов и покупателей. Оправившийся от последствий предыдущего кризиса рынок вновь охватили явления, которых не предсказывали аналитики. О том, что было, что будет и что из этого получится, рассуждают участники столичного рынка недвижимости.

Что случилось?

Одним из важнейших событий, отразившимся на рынке недвижимости Московского региона, стоит назвать последствия присоединения Крыма к территории РФ в виде западных и европейских санкций.

«Первый резкий всплеск спроса на недвижимость был зафиксирован в марте, сразу после «первой волны» санкций. Все, у кого были на тот момент накоплены средства, поспешили вложить их в недвижимость. В результате 2014 год стал рекордным по количеству сделок на первичном рынке», — рассказывает Дмитрий Коновалов, генеральный директор TEKTA GROUP.

Следующим по значимости эксперт называет повышение Центробанком ключевой ставки. В 2014 году главный банк страны повышал ключевую ставку пять раз, в результате чего в конце декабря она достигла 17%. Уже в этом году это привело к сокращению рынка ипотечного кредитования, который, в зависимости от сегмента, формирует 40-60% сделок на первичном рынке жилья. Банки ужесточили требования к заемщикам и сократили количество выдаваемых кредитов. В этих условиях, по мнению эксперта, следующий год будет критичным для российской ипотеки.

«Третьим важным событием на рынке недвижимости стало падение курса рубля по отношению к доллару и евро, которое, с одной стороны, вызвало еще один всплеск спроса на квартиры под конец года, а с другой, привело к повышению застройщиками цен на 15-20%», — говорит Д. Коновалов.

Отдельно, по мнению специалистов, стоит отметить законодательные нововведения (переход на кадастровую оценку при налогообложении и увеличение с трех до пяти лет срока, по истечении которого квартиру можно продать, не выплачивая НДФЛ). Пока серьезного влияния на рынок этих новшеств не видно, впрочем, можно предположить, что молодым семьям, приобретающим первое, «стартовое», жилье теперь придется выбирать тщательнее, поскольку сменить жилье теперь можно будет не через три года, а через пять (либо расстаться с довольно существенной суммой налога).

«Профессиональных» инвесторов мера затронет не так сильно — они и при прежнем сроке в три года рассчитывали на более быструю продажу. Единственное, может быть, увеличится предложение «инвестиционных» квартир на рынке аренды, может быть, больше будет сделок по обратному выкупу, считает Галина Гараева, генеральный директор компании «Континент».

Как горячие пирожки

На первичном рынке жилья Московского региона наблюдался колоссальный всплеск потребительского спроса в течение первых месяцев года, а также рекордное количество сделок осенью, напоминает руководитель отдела новостроек ГК «МИЦ» Александр Энгель.

«С сентября по ноябрь месяц их число в компании увеличилось в полтора раза или на 58%. Рост сделок с сентября по октябрь составил 26%, в ноябре месяце прирост составил 25% по сравнению с октябрем», — говорит он.

Еще большая покупательская активность наблюдается в конце года. «В связи с изменением размера ключевой ставки Центробанком, предвидя увеличение среднего размера процентной ставки по банковским ипотечным продуктам, клиенты, предварительно одобренные банками, пытаются успеть взять кредит на старых условиях», — говорит эксперт.

С тем, что экономика и политика, действительно сильно повлияли на рынок согласна и Г.Гараева.

«В нашем сегменте (подмосковные новостройки эконом-класса) основные следствия связаны с активизацией спроса, особенно это было заметно весной и в середине-конце осени. Весной нам даже приходилось приостановить продажи на одном из объектов (потом мы открыли их по новой цене), поскольку за первые же несколько дней после старта продаж было реализовано примерно 20% квартир», — рассказывает она.

Осенью, по словам эксперта, спрос тоже оказался довольно высоким, выше ожидаемого — свою роль сыграло резкое ослабление рубля.

«В среднем по рынку новостроек спрос вырос не меньше чем на 10% по сравнению с осенью прошлого года», — считает Г. Гараева.

В целом эксперты сходятся во мнении, что в условиях стабильно активного спроса цены на недвижимость в большинстве сегментов в течение года имели положительную динамику, особенно на объекты в стадии строительства. Например, новостройки эконом-класса с начала года выросли в цене на 10 — 16%, апартаменты комфорт-класса — на 17%.

А.Энгель, отмечает, что средняя цена на квартиры в жилых новостройках комфорт-класса выросла несущественно — на 2,5% в первую очередь в силу нового объема предложения по стартовым ценам.

«Вторичные» рекорды

Рынок вторичного жилья также зафиксировал свои рекорды. По словам специалистов «Инком-Недвижимость», еще в ноябре рублевые цены на объекты данной категории достигли исторического максимума. В настоящее время средняя стоимость предложения составляет 191,7 тыс. рублей за кв. м — на 7,2 % выше показателя января. При этом в связи с масштабной девальвацией рубля московские квартиры рекордно подешевели в валюте. На пике курса доллара средняя стоимость «квадрата» на вторичном рынке жилья в долларовом эквиваленте составила $2800. Это минимальный показатель с 2006 года. Таким образом, в 2014 году долларовые цены снизились на 47 %, а по сравнению с абсолютным максимумом, установленным в августе 2007 года, — в 2,5 раза.

«В настоящее время с учетом перспектив снижения спроса и вероятного увеличения объема предложения мы не видим возможностей для перехода вторичного рынка жилья массовых сегментов на расчеты в валюте, как бы этого ни хотели владельцы недвижимости», — комментирует ситуацию Сергей Шлома, директор департамента вторичного рынка «Инком-Недвижимость».

В конце декабря на вторичном рынке жилья сохраняется нехарактерный для данного сезона ажиотажный спрос. Он был спровоцирован девальвацией рубля, которая подстегнула людей к поискам возможностей сохранения сбережений от обесценивания или срочному решению жилищных вопросов на опасениях дальнейшего углубления кризиса. После двух пиков покупательской активности — в начале и в конце 2014 года, специалисты ждут неминуемого снижения количества сделок.

Тем не менее, по данным аналитического центра «Инком-Недвижимость», в настоящее время, несмотря на исключительную покупательскую активность, порядка 70% объектов на вторичном рынке жилья реализуются с дисконтом. Размер скидки при этом минимальный — около 4 %. Около 20 % жилых помещений продаются по цене предложения, 10 % — выше изначально заявленной стоимости.

Дальнейшее развитие событие на рынке жилья будет прямо зависеть от макроэкономических факторов и определяться мерами по урегулированию негативной ситуации в экономике и внешней политике, считают эксперты.

Не жилое, но…

Вышеперечисленные экономические факторы оказали заметное влияние и на рынок апартаментов столичного региона. но, помимо этого, здесь произошло еще одно значимое событие именно для рынка. 12 ноября власти Москвы запретили строительство апартаментов как отдельных капитальных объектов.

«С моей точки зрения данное постановление привнесло хоть какую-то ясность на рынок апартаментов, хотя нельзя не отметить, что оно немного задержалось с выходом», — считает Алексей Белоусов, коммерческий директор Capital Group.

Проблемы с точным позиционированием данного сегмента на рынке появились не вчера, уже год назад объем апартаментных комплексов занимал порядка 30% от первичного рынка «старой» Москвы, при этом никакой законодательной базы, которая должна была бы структурировать предложение, не было.

«Как результат — сегодня на рынке присутствует большое количество псевдо-апартаментов, представленное еще вчерашним «оттюнингованными» складскими и производственными площадями. Сегодня они без изменения вида использования выходят на рынок под видом апартаментов, при этом официальный жилой функционал в подобных помещениях, включая временную регистрацию, не представляется возможным. С принятием данного постановления ситуация на рынке апартаментов станет более корректной, прозрачной и честной по отношению к покупателю», — отмечает эксперт.

По мнению А. Белоусова, особенно сильно данное постановление коснется небольших комплексов, площадью 5-15 тыс. кв. м.

«Как правило, это проекты, которые приобретались в промзоне с уже существующими на участке строениями в виде производственных помещений. Вместо того чтобы заниматься изменением разрешенного использования данного участка, инвестор приступал к его «тюнингу», в лучшем случае снося все имеющиеся постройки, в худшем — внося в него элементы жилого функционала в рамках существующего конструктива», — говорит он.

Это распространенная «болезнь» небольших площадок, на которых заниматься изменением разрешенного использования просто нерентабельно. Появление данного постановления сможет регламентировать аналогичные ситуации и внести четкое разграничение между апартаментами с гостиничным функционалом с возможностью регистрации и лофтами, заключает А. Белоусов.

А что же дальше?

Подводя итоги, эксперты, увы, отмечают, что предстоящий год для рынка недвижимости может стать сложнее кризисного 2008. Дело все в том, что во время мирового финансового кризиса курс доллара по отношению к рублю вырос на четверть, а в 2014 году он увеличился как минимум в 1,5 раза, что, естественно отразится на строительных и отделочных материалах.

«Уже очевидно, что в следующем году рынок жилья ожидают значительные изменения, — подводит итог Анна Соколова, директор департамента аналитики и консалтинга «Метриум Групп». — Перерастание валютного кризиса в экономический приведет к снижению реальных доходов населения. В результате, рынок недвижимости столкнется с падением спроса. Снижение покупательской активности ввиду ухудшения условий выдачи ипотечных кредитов затронет бизнес-класс в меньшей степени, чем массовый сегмент, где доля ипотечных сделок составляет около половины. Тем не менее, влияние кризиса на рынок высокобюджетной недвижимости может быть значительно сильнее, чем на рынок эконом- и комфорт-класса. Дорогое жилье не является предметом первой необходимости, и процент населения, который может позволить себе купить его значительно меньше. Кроме того, ажиотажная покупательская активность в 2014 году привела к удовлетворению платежеспособного спроса, в связи с чем корректировка числа сделок была бы в 2015 году даже в условиях стабильной экономики.

По мнению Олега Самойлова, генерального директора «РЕЛАЙТ-Недвижимость», вице-президента РГР, на рынке сложится ситуация, которая имела место уже не раз: ценовые ожидания продавцов разойдутся с фактическими платежными возможностями покупателей. Неизбежным следствием этого станет существенное уменьшение активности рынка: представители спроса и предложения будут пытаться нащупать новые цены, обеспечивающие хотя бы относительный баланс интересов.

«До тех пор, пока этот баланс не будет найден, совершаемые сделки, вероятно, будут носить единичный характер. Думаю, что так будет на протяжении большей части наступающего года. Увы, как и в периоды прошлых катаклизмов, до завершения периода поиска баланса доживут не все участники рынка: многие из них в условиях низкой активности не смогут обеспечить хоть сколько-нибудь приемлемый уровень доходности, а потому, будут вынуждены прекратить деятельность», — говорит эксперт.

Он отмечает, что многие сложности ожидают и тех покупателей, которые сегодня, руководствуясь общей паникой, спешат вложить деньги в недвижимость, особенно — в новую. Во-первых, не факт, что строящиеся дома будут сданы в срок. Учитывая опыт предыдущих кризисов, скорее, наоборот. Соответственно, весь период ожидания у собственников не будет никакой возможности извлечь доход из приобретенных квартир.

К тому же, не стоит забывать о том, что в 2015 году нас ожидает рост кадастровой стоимости недвижимости. Как следствие, увеличатся размеры налоговых платежей. Вероятно, то же самое произойдет и с ценами коммунальных услуг. Таким образом, затраты по содержанию жилья могут заметно вырасти.

«В общем, участников рынка недвижимости ждет «веселый» год. А потому, думаю, не ошибусь, пожелав всем здоровья и крепких нервов. Они нам ох как понадобятся!», — говорит О. Самойлов

Кстати, мы завели канал в Telegram, где публикуем самые интересные новости о недвижимости и риэлторских технологиях.

Если вы хотите одним из первых читать эти материалы, то подписывайтесь:

t.me/ners_news.

При перепечатке материалов указание автора и активная ссылка на сайт обязательна!

Как отразились первые санкции, введённые против России в 2014 году, на рынке жилой недвижимости? Вспоминаем вместе с порталом Novostroy.

- Величественное начало

- Тревожная весна

- Санкционные войны

- Отрицательный рост

- Последствия

Последние пару месяцев разговоры о западных санкциях в отношении России — одна из самых горячих тем для обсуждений. Многим интересно, как они повлияют на экономику нашей страны в целом и рынок недвижимости в частности.

Вряд ли кто-то сможет предсказать это в текущей атмосфере неопределённости. Зато можно обратиться к прошлому опыту. Ведь это не первый раз, когда в отношении РФ вводятся санкции. Первые ограничения россияне испытали на себе ещё в 2014 году.

В этой статье мы вспомним, что случилось 8 лет назад и как это отразилось на рынке жилой недвижимости. Это последний материал из нашей подборки «Три российских кризиса». До этого мы писали о 1998 и 2008 годах.

Величественное начало

По данным метеорологов 2014 год стал самым тёплым годом на Земле за всю историю наблюдений. Жарким, во всех смыслах, то лето выдалось и на юго-западных рубежах России. Но начинался год для нашей страны относительно спокойно. Можно даже сказать величественно.

2014 стал годом председательства России в G8. В феврале проходила XXII зимняя Олимпиада в Сочи. Она стала одной из самых дорогих игр в истории (оценки разнятся) по затратам на проведение. И ещё раз доказала, что россияне могут воплощать самые неординарные идеи в жизнь. Всё же проводить зимнюю Олимпиаду в субтропиках — это очень смело.

На Сочинской Олимпиаде Россия стала лидером в общекомандном медальном зачёте. Во всяком случае в 2014 году. Позднее, после череды допинговых скандалов, у некоторых российских спортсменов отзывались награды.

Тревожная весна

А между тем в Украине ещё с конца 2013 года всё накалялась обстановка в связи с Евромайданом. В результате чего к марту 2014 в стране фактически поменялась действующая власть.

Значительная часть населения на Юго-Востоке Украины выступала против этих изменений. В итоге это привело к образованию ДНР и ЛНР. А также вхождению Республики Крым в состав России в результате референдума. Украинская сторона его итоги не признала и считает полуостров своей территорией.

Международное сообщество заняло позицию Украины, осудив российские действия. 17 марта США ввели санкции в отношении нескольких высокопоставленных чиновников из России. К ним присоединились Евросоюз и многие другие страны.

Санкционные войны

С тех пор западные санкционные списки только расширялись. Вводились новые запреты и ограничения в отношении российской экономики в целом или конкретных российских граждан. Россия отвечала зеркально, вводя контрсанкции. Был объявлен курс на импортозамещение в российской экономике.

В частности, Россия ввела запрет на импорт многих продуктов питания из ряда стран. В обиходе россиян появился термин «санкционка». Что породило немало шуток.

В декабре санкции и низкие цены на нефть сказались на курсе национальной валюты России. К концу года рубль потерял 58% своей стоимости. Если в начале 2014 за один доллара давали 33-36 рублей, то к концу уже 55-65 рублей.

Из-за ослабления курса рубля в декабре 2014 ЦБ РФ принял решение резко поднять ключевую ставку— с 9,5% до 17% годовых. Ниже 10% она опустилась вновь лишь в 2017 году.

Разумеется, это подняло ставки на кредиты в коммерческих банках. Что снизило доступность ипотеки для покупателей квартир. В следующем 2015 году объём выданных ипотечных кредитов упал до 1147 млрд рублей. Это на 615 млрд рублей меньше, чем в 2014.

Отрицательный рост

Как и всегда в трудные для экономики времена россияне старались сохранить свои сбережения, вложив их в недвижимость. Считая это самым надёжным активом. Что отразилось на спросе, а соответственно, и на уровне цен на жильё.

В целом по году цены на квартиры подросли и в Москве, и в Санкт-Петербурге. Но довольно незначительно. Так, по данным аналитиков портала irn.ru, кв. м жилья в Москве и Подмосковье в среднем прибавил в цене 12%.

Повышение цен было волнообразным. Первый пик — после присоединения Крыма и объявления о западных санкциях. Второй — осенью 2014 из-за падения курса рубля. Причины активизации спроса на жильё более чем понятны. Это желание сохранить свои сбережения от обесценивания в период неопределённости.

Динамика стоимости квартир в Санкт-Петербурге. Сплошная линия — вторичный рынок, пунктирная — первичный. Источник: БН

Но рост цен на квартиры был только, если оценивать их в рублёвом эквиваленте. В долларах же наблюдалось падение. Если отследить динамику изменения цен на кв. м жилья в Москве в $, то мы увидим снижение примерно на 25% к концу 2014 года. А в разрезе двух лет стоимость квартир снизится вдвое.

Последствия

С этой точки зрения, кризис 2014 года — самый тяжёлый для российского рынка недвижимости в новейшей истории. Да, падение стоимости квартир в долларовом эквиваленте наблюдалось и в 1998, и в 2008 году. Но в обоих случаях оно составляло 30-35%.

Значит ли это, что кризис 2022 года будет сопоставим для рынка жилой недвижимости с ситуацией в 2014 году? Говорить об этом ещё рано. Всё зависит от курса национальной валюты и других факторов. Но многое говорит о том, что падение стоимости кв. м в долларовом выражении будет таким же. Или ещё круче.

Снижение покупательской способности граждан при увеличении затрат на строительство из-за девальвации рубля больно ударило по российским застройщикам. Тот кризис не пережили многие строительные компании. Ушли с рынка даже такие крупные игроки, как «СУ-155» и Urban Group.

Последовавшие за этим кризисом банкротства и долгострои во много послужили причиной введения на законодательном уровне обязательного проектного финансирования строительства и расчётов с дольщиками с помощью эскроу-счетов.

Статья по данной теме21 марта 2022

Чем похожи 2022 и 1998 годы? И стоит ли вообще сравнивать эти периоды? Novostroy вспоминает первый кризис на рынке недвижимости в истории современной России.

Риэлторы — самый чуткий барометр рынка недвижимости. Самые опытные из них не только понимают, что происходит, но и могут предугадать, что будет дальше. Вот у них-то мы и попросили прогнозов на следующий год.

Всем участникам нашего опроса был задан вопрос:

Чего вы ждете от рынка городской недвижимости эконом-класса в следующем году? Что будет с предложением, спросом и ценами?

Ирина Доброхотова, председатель совета директоров компании «БЕСТ-Новострой»:

В Москве эконом-класс и сейчас дефицитный продукт, в следующем году эта ситуация усугубится: по итогам года, таких проектов в столице сейчас 9%, комфорт-класса – 28%, остальное – бизнес-класс и премиум. С учетом того, что начнут реализовываться новые проекты реновации промзон, можно ожидать пополнения рынка новыми проектами бизнес- и комфорт-класса. Самое дешевое жилье, очевидно, окончательно будет вытеснено за МКАД. В то же время это повысит спрос на новостройки в ближайшем и среднем Подмосковье: покупатели с бюджетом 3−5 млн рублей и ипотечные заемщики, имеющие накопления порядка 1−2 млн рублей, устремятся именно в Подмосковье и Новую Москву.

Алексей Шленов, исполнительный директор «МИЭЛЬ-Сеть офисов недвижимости»:

Ценовая ситуация на рынке вторичного жилья в 2014 г. будет напрямую зависеть от экономической ситуации в стране, и в мире. Причин для серьезного колебания цен на рынке на данный момент мы не видим, однако в 2014 году возможно некоторое повышение цен на вторичном рынке в тех районах, в которых благодаря открытию новых станций метро будет улучшаться транспортная доступность. Основной покупательский спрос в 2014 году, как и в 2013, скорее всего, будет сосредоточен на качественном и ликвидном жилье. Ипотека по-прежнему будет актуальным и востребованным инструментом для решения жилищного вопроса для многих покупателей, и количество ипотечных сделок будет и дальше увеличиваться.

Софья Лебедева, генеральный директор «МИЭЛЬ-Новостройки»:

Как такового жилья эконом-класса в старых границах Москвы практически нет, и перспектив его застройки в значимых для рынка масштабах ближайшее время не предвидится. В Новой Москве жилье эконом-класса будет реализовываться в основном в формате отдельных корпусов в крупных проектах комплексного освоения территорий. Например, в городе Московский продолжится реализация ряда масштабных проектов в долгосрочной перспективе. В городах ближайшего Подмосковье также ожидается выход новых крупных проектов в среднем по 500 тыс. кв. м и более.

Прогноз по ценам в эконом-классе можно дать умерено-оптимистичный: прирост стоимости жилья в пределах инфляции с точечным ростом цен на отдельные проекты. Продолжится активное смещение спроса в сторону комфорт-класса, учитывая, что и застройщики постепенно повышают планку качественных характеристик проектов. Себестоимость жилья эконом- и комфорт-класса не имеет кардинального разрыва, однако на выходе при реализации проектов комфорт-класса можно получить более качественный продукт, который пользуется существенно большим спросом.

Дмитрий Таганов, руководитель аналитического центра корпорации «ИНКОМ»:

В целом ситуация на вторичном рынке не меняется с прошлого года. В этом году цены на «вторичку» держались на прежнем уровне, и за год в среднем увеличились лишь на 3,2%. Объем предложения за последние 12 месяцев уменьшился всего на 6,3%. Спрос в течение года также был равномерный, скачков и всплесков активности мы не наблюдали, сезонность была выражена слабо.

После достаточно быстрого восстановления рынка в 2010—2011 гг.одах до докризисного уровня, на вторичном рынке городской недвижимости мы наблюдаем одну и ту же картину – стагнацию, которая проявляется в том, что никаких тенденций не выявляется, предложение находится примерно на одном и том же уровне, спрос не меняется, цены стабильны. При этом если учитывать уровень инфляции, фактически цены немного снижаются. Это связано с тем, что мировая экономика, в том числе и российская еще так и не вышла из кризиса. Продлится подобная ситуация еще минимум лет 8−10.

Денис Бобков, руководитель аналитического центра компании Est-a-Tet:

Пока на 2014 год в Москве заявлен к реализации только 1 проект эконом-класса. И я предполагаю, что постепенно эконом-класс и дальше будет смещаться из Москвы в область и Новую Москву. Это связано с тем, что у девелоперов больше возможностей для строительства крупных бюджетных по цене проектов на свободных территориях Подмосковья, чем в Москве, а для целевой аудитории этого жилья приоритетным фактором все же является цена.

Относительно пессимистичных и оптимистичных прогнозов, то мы, скорее, реалисты – если не произойдет глобальных катастроф, то цены на те проекты, которые уже реализуются застройщиками, будут повышаться, немного обгоняя инфляцию, примерно на 8−10% в год.

Мария Литинецкая, генеральный директор «Метриум Групп»:

Прогноз на 2014 год главным образом связан с принятием в последнее время ряда важных законодательных инициатив. Некоторые из них уже вступили в силу, некоторые вступят в ближайшее время:

страхование гражданской ответственности застройщика (вступление в силу 01.01.2014 г.);повышение кадастровой стоимости земли (вступление в силу 01.01.2013 г.);завершение срока на выкуп земельных участков по льготным ценам (с 01.07.2012 г.).

В связи с новыми обременениями для застройщиков мы ожидаем снижение объема предложения, увеличение себестоимости и повышение цен. Высокая себестоимость проекта в Москве, уменьшение числа свободных площадок под строительство будут стимулировать уход девелоперов в область. Известно, что на развитие новых территорий с 1 июля 2012 года привлечено инвестиций на сумму 140 млрд руб., в 2014 г. планируется привлечение 170 млрд руб., в 2015 г. – 210 млрд руб.

Однако все это вовсе не означает, что эконом-класса в Москве больше не будет. Город активно развивает промзоны, где заявлено строительство очень большого объема квадратных метров, который исчисляется миллионами. Выводить миллионы квадратных метров бизнес- и премиум-класса нецелесообразно — продать их в таком количестве не получится. Поэтому в любом случае предложение эконом-класса будет пополняться за счет промышленных прощадок.

Да, у всех промзон разные характеристики. Например, территория ЗИЛ хорошо расположена – там можно будет построить более дорогое жилье бизнес- и комфорт-класса. Но есть промзоны с не очень хорошей локацией, недалеко от МКАДа, с крупными территориями под застройку, где рассматривается возможность возведения именно панельного жилья. Возможно, в 2014 году застройщики могут не успеть стартовать, но в 2015 эти проекты однозначно «выйдут в свет».

Светлана Бирина, руководитель департамента вторичной недвижимости компании «НДВ-Недвижимость»:

В следующем году на рынке вторичной недвижимости в сегменте эконом-класса можно ожидать стабильность касаемо и спроса, и предложения. Дешевые квартиры в границах старой Москвы всегда были и будут востребованны. Наиболее ликвидными будут одно- и двухкомнатные квартиры рядом с метро, в районах с развитой инфраструктурой. «Трешки» и большие по комнатности квартиры в старом жилом фонде будут задерживаться и продаваться с некоторым дисконтом. Все, как и в этом году.

Единственные изменения, о которых можно говорить наверняка – это падение спроса на вторичные квартиры в Подмосковье. Здесь наблюдается значительное увеличение предложения в сегменте «эконом» на первичном рынке, более привлекательного для покупателей по соотношению цены и качества, чем старый жилой фонд. В Москве для покупателей большое значение имеет расположение объекта, а соответствующего жилья эконом-класса на первичном рынке не так много.

Что касается общего уровня цен, то на сегодняшний день нет предпосылок для их роста или падения. Но продать квартиру по завышенной стоимости, скорее всего, не удастся – покупатели предпочитают максимально комфортное жилье, и между близостью к центру и удобством выбирают второе.

Елизавета Гудзь, руководитель департамента аналитики и консалтинга компании «НДВ-Недвижимость»:

Эконом-класс с начала года, за счет существенного обновления предложения, потерял 5,8%. В целом в условиях сохранения существующей политической и экономической ситуации в России мы не ожидаем резких ситуационных изменений на рынке новостроек старой Москвы. Средняя стоимость, скорее всего, будет определяться не только составом предложения по степени готовности объектов (выход новых объемов по стартовым ценам корректирует показатель в сторону снижения), но и предложением квартир по числу комнат. При постепенном вымывании квартир небольшой площади, где цена кв. м более высокая, по сравнению с многокомнатными квартирами, может наблюдаться снижение средней стоимости кв. м.

Относительно конца прошлого года предложение жилья эконом-класса в границах Старой Москвы увеличилось на 17%. В 2014 году также ожидаем выход новых проектов и выход новых корпусов в рамках уже реализуемых объектов. В следующем году основной реализуемый сегодня объем будет сдан (70% корпусов).

Вышедший большой объем предложения в рамках сегмента эконом-класса в 2013 году отразился снижением средней цены кв. м в целом по классу (−5,3% относительно декабря 2012 г.).

Сергей Власенко, президент Корпорации риэлторов «Мегаполис-Сервис»:

Большинство игроков рынка смотрит с пессимизмом в 2014 год, т. к. фундаментальных причин для роста деловой активности нет. Пессимистичные прогнозы по росту ВВП в России и грядущий дефицит бюджета не повышают покупательскую способность населения. Что касается инвесторов, то события в экономике США и Еврозоне не вселяют в них оптимизм, неясным остается вопрос, в чем же все-таки хранить деньги. Скорее всего, 2014 год пройдет для риэлторов в условиях стагнации с кратковременными всплесками активности. Кардинальных изменений в лучшую сторону вряд ли стоит ожидать. Тот небольшой подъем, который мы наблюдаем сегодня, вряд ли будет продолжительным, уже в январе рынок может вернуться в прежнее русло.

Не стоит ожидать в следующем году и ощутимого роста цен, скорее всего, повторится сценарий 2013 года: небольшое повышение в рублях – 0,5%, и снижение в долларах.

Владимир Каширцев, директор по развитию бизнеса компании «Азбука Жилья»:

Объем предложения на первичном рынке жилья Новой Москвы и Московской области в будущем году продолжит расти. Сейчас в реализации находится достаточное количество жилых комплексов, в которых еще есть объем предложения планируемый к выходу на открытый рынок. Так же запланировано строительство новых проектов. Выход нового предложения будет сдерживать уровень цен. Рост средневзвешенной цены кв. м на новостройки Подмосковья в 2014 году составит 2−3%, в Новой Москве — 4−5%. Рост средневзвешенной цены предложения на первичном рынке жилья «старой» Москвы в предстоящем году составит 8−10%.

Уровень спроса на первичное жилье Московского региона по итогам будущего года будет ниже, чем в 2013 году.

На вторичном рынке жилья «старой» Москвы по итогам 2014 года можно ожидать небольшое снижение среднего уровня цен в приделах 1−2%. В Новой Москве уровень цен на вторичное жилье в 2014 году продолжит расти до 8%.

Павел Лепиш, генеральный директор компании «Домус финанс»:

Вероятнее всего, в следующем году на рынке недвижимости Москвы сохранятся и продолжат свое развитие тенденции 2013 года. В частности, на первичном рынке продолжится планомерный рост объемов предложения в целом и продолжающееся их сокращение в сегменте недорогого жилья – 1- и 2-комнатных квартир эконом- и комфорт-класса. Крупногабаритные квартиры будут накапливаться в общем объеме предложения. Основной объем строительства недорогого жилья придется на районы за пределами МКАД. Кроме того, возможно увеличение строительной активности на территории бывших промзон. В частности, мы ожидаем выхода ряда крупных проектов редевелопмента, в рамках которых, скорее всего, будет строиться жилье эконом- и комфорт-класса. Если эти планы будут реализованы, на рынке может появиться много сравнительно недорогого для столицы жилья, что затормозит рост средних показателей цен и стоимости по рынку.

На вторичном рынке жилья эконом-класса объем предложения останется стабильным. Цены на вторичную недвижимость продолжат стагнировать из-за снижения спроса на старый жилой фонд, который преимущественно и представляет вторичный сегмент. Наиболее востребованным будет современное вторичное жилье постройки 2000-х гг. Рост цен на такое предложение превысит среднерыночные показатели.

В целом мы не ждем каких-либо потрясений на рынке городской недвижимости эконом-класса в 2014 году. Поэтому озвучивать пессимистичный сценарий я не буду – он маловероятен.

Галина Гараева, генеральный директор агентства недвижимости «Континент»:

Год оказался для рынка достаточно активным — спрос сохранялся, с незначительными сезонными колебаниями, на стабильном уровне с самого начала 2013-го. Цены – если говорить в среднем по рынку – за год показали динамику в пределах инфляции. Ценники застройщиков незначительно менялись также в зависимости от валютных колебаний, но реального роста или снижения цены это не означало. На первичном рынке рост цен связан со степенью готовности проекта; это порядка 10−15% в год. Общий объем предложения в городах ближайшего Подмосковья за год увеличился примерно на 40%, причем значительная часть нового предложения на начальной степени строительства выведена на рынок осенью 2013 года.

2014 год, вероятнее всего, также будет для рынка стабильным. Предпосылок для роста нет, однако спрос на качественное жилье будет сохраняться как со стороны частных инвесторов, так и со стороны конечных покупателей. Сохранятся на уровне 2013 года как ценовая динамика, так и темпы строительства.

Роман Бабенко, генеральный директор НПО «ЛЭИ»:

Для Ростова-на-Дону можно предположить несколько сценариев развития; приведем только один. По сути, центр города, как крепостной стеной, окружен железной дорогой с трех сторон и рекой на юге; в центре нет ни метро, ни трамвая, ни широких улиц. В этой ситуации продолжающийся рост точечной застройки в центре столкнется с проблемой реализации по достойным ценам квартир в домах без машино-мест. Социальные объекты в центре не возводятся. Соответственно, изменяется представление о ценностях: уже сейчас центральная улица Большая Садовая (со старинными и старыми зданиями), утратила статус городского молла. Снижение цен на первичку может привести к падению цен на вторичном рынке хрущевок и брежневок. Напротив, комфортабельное жилье, теоретически, должно расти в цене в спальных районах, вокруг детских садов и школ.

Сегодня Россия переживает третий масштабный кризис в XXI веке. Мировой финансовый кризис 2008 года и геополитическая ситуация 2014 года стали причинами структурных изменений российской экономики и, несмотря на различные предпосылки, имели в чем-то схожие последствия.

Владислав Фадеев, руководитель отдела исследований компании JLL

Владислав Фадеев, руководитель отдела исследований компании JLL

Волатильность рубля, резкий всплеск инфляции, увеличение безработицы, снижение роста товарооборота, замедление показателей грузооборота – эти и другие факторы заставили рынок недвижимости – коммерческой, складской и офисной – внести изменения в заданный курс.

Пришедший из ниоткуда, кризис 2020 года, вызванный распространением COVID-19, уже показал «первые результаты» – снижение экономической активности в реальном секторе экономики и обвал цен на нефть. Рынок недвижимости живет циклами (расширение – избыточное предложение – рецессия – восстановление) и в целом коррелирует с бизнес-активностью, и сиюминутного обвала здесь ждать не стоит: изменения будут видны в краткосрочной и среднесрочной перспективе от полугода до 5 лет.

Одними из предпосылок для них могут стать потенциальное снижение годового темпа роста товарооборота на 1-2% уже в этом году и падение грузооборота.

Торговая недвижимость

На московском рынке торговой недвижимости цикличность проявляется очень наглядно – последствия кризисов 2008 и 2014 года повлияли на трехлетние спады во вводе новых объектов.

Данная тенденция не случайна: на момент начала экономического спада у девелоперов есть проекты в работе, находящиеся в достаточно высокой степени готовности, остановка которых была бы нецелесообразной. Завершение таких объектов поддерживает объем нового предложения на высоком уровне в течение двух посткризисных лет.

К примеру, в пиковый 2009 год ввод качественных торговых центров в Москве достиг 489 тыс. кв. м, а в 2016 – 518 тыс. кв. м. В то же время проекты на ранней стадии готовности были приостановлены, а разработка и начало строительства новых торговых центров замерли, что в результате привело к отложенному падению объемов ввода в среднем на 60-70%.

Высокая степень готовности заявленных на 2020 год объектов в Москве позволяет предположить, что бо́льшая часть из них все же откроется к концу текущего года. В столице на 2020 год заявлено 306 тыс. кв. м, 75 тыс. из которых уже работает в составе торгового центра в парке развлечений «Остров мечты» и торгового центра «Столица» в Новой Москве. В Санкт-Петербурге анонсирован ввод 47 тыс. кв. м, но вероятность переноса сроков открытия очень высока.

Что касается доли свободных площадей, то она сразу повышается на 2-3 процентных пункта, затем в течение 1-1,5 лет достигает максимума. Увеличение вакантности происходит в менее успешных объектах, а торговые центры с хорошо продуманной концепцией не так сильно подвержены ее росту. Прайм-объекты в сравнении со среднерыночной ситуацией практически не реагируют на кризисные условия.

По прогнозам JLL, доля свободных площадей на конец 2020 года составит 8-10% в Москве и 9-10% Санкт-Петербурге.

Чего ждать в перспективе от игроков рынка торговой недвижимости по мере развития ситуации?

Новых концепций торговых центров, переосмысления цепочек поставок, увеличения спроса на аутлеты, изменения взаимоотношений ритейлеров и собственников, а также ускоренных темпов развития онлайн-торговли и, конечно, пересмотра существующей сети физических магазинов с вниманием к организации точек выдачи интернет-заказов.

Складская недвижимость

Строительный цикл в складской недвижимости короче, чем в других сегментах, и девелоперы быстрее реагируют на макроэкономическую нестабильность и изменение вакантности. Кризис 2008-2009 года характеризовался резкой динамикой и быстрым восстановлением – в пределах 2-х лет, а 2014-2015 годов – более сглаженной динамикой складского сегмента, но и большим сроком восстановления. Стабильный спрос, который привел к поглощению площадей и падению вакантности, сформировался только через 2-3 года.

Начиная с 2017 года доля вакантных площадей на московском рынке непрерывно снижалась, в том числе и в 1-м квартале 2020 года, и к концу марта составила 3,1%. Однако уже в следующем периоде она может вырасти и оставаться в рамках 3,5-4% до конца года.

В Петербурге в кризис 2014 года вакантность увеличилась до 7,6%, после чего в течение 5 лет происходило ее постепенное снижение до 3,5% к началу 2020 года, и на конец этого года она может вырасти до 5-6%.

При этом в оба кризисных периода росла доля сделок аренды, а число заявленных проектов, напротив, снижалось. В обоих случаях вакантность достигала максимальных значений в течение первого года с момента начала кризиса.

В настоящий период за счет устойчивого спроса со стороны сегмента e-commerce и логистических компаний рынок складской недвижимости более устойчив по сравнению с другими сегментами, и резкого увеличения свободных площадей не прогнозируется. Падающий спрос со стороны непродуктового ритейла и дистрибьюторов частично замещается ростом e-commerce, фулфилмент-операторов и доставки «последней мили». Восстановление спроса со стороны всех сегментов может произойти уже к 4-му кварталу 2020 года, однако это будет зависеть от сроков окончания пандемии и снятия ограничений, а также дальнейшего развития макроэкономической ситуации.

Можно утверждать, что пандемия открывает новые возможности для складского сектора. Так, изменение привычек потребителей, которое складывается в настоящий момент, в долгосрочной перспективе приведет к ускоренному росту онлайн-торговли. В связи с этим мы видим возможности для дальнейшего развития складов e-commerce, так же, как и для роста спроса к внутригородским локациям. Впрочем, на настоящий момент этот спрос сдерживается существенно более высокими арендными ставками внутри МКАД. Тем не менее, уже сейчас заметен повышенный интерес инвесторов к складам городского формата.

Читайте также: Перспективы торговой недвижимости: мир никогда не будет прежним. Или будет?

Офисы

Кризис 2020 года рынок офисной недвижимости встретил с достаточным запасом прочности. Если предыдущие кризисы сразу приводили к росту уровня свободных площадей на фоне высоких объемов ввода, то текущая конъюнктура рынка, характеризующаяся дефицитом качественного предложения, в особенности крупных офисных блоков, низким уровнем вакантности и ограниченным приростом новых бизнес-центров, делает его более устойчивым.

Несмотря на то, что причины кризисов 2008 и 2014 годов различны и не обусловлены в чистом виде экономическими факторами, именно на периоды их начала приходился пик ввода офисной недвижимости в Москве.

Так, в 2008 году был введен рекордный за всю историю наблюдений объем новых офисных площадей – 2,15 млн кв. м, а в 2014 году – 1,4 млн кв. м, что является максимальным значением с 2010 года. При этом уже в первый посткризисный год снижение составило 30% (в 2009 году) и 48% (в 2015 году), а минимальный ввод наблюдался на 4-й год посткризисный год.

Причины снижения объемов ввода аналогичны сегменту торговых центров – почти готовые объекты сдаются, а на ранней стадии строительства – приостанавливаются. В настоящий момент на стадии строительства находится около 350 тыс. кв. м офисных площадей в Москве и 200 тыс. кв. м в Санкт-Петербурге, ввод которых запланирован до конца 2020 года, эти объемы меньше нового предложения в предыдущие кризисные годы.

Новые бизнес-центры столкнутся с увеличенными сроками экспозиции и вынуждены будут пересматривать коммерческие условия. Произойдет увеличение доли вакантных площадей до 11-12% в Москве и до 8-10% в Санкт-Петербурге к концу года, хотя на настоящий момент любые прогнозы сильно зависят от сроков окончания пандемии.

Мы предполагаем, что основная масса ограничительных мер может быть снята в июне, а к августу ситуация нормализуется с точки зрения возможности работы из офиса. Тем не менее, возврат к полноценной офисной работе будет происходить очень постепенно, а часть функций может быть надолго переведена в удаленный режим.

В среднесрочной перспективе фокус интересов арендаторов переместится с заключения договоров новой аренды на пересогласование условий по текущим контрактам с целью минимизировать издержки. Ввиду оптимизации расходов на аренду и освобождения площадей будет увеличиваться доля свободных площадей, что приведет к снижению арендных ставок.

Наиболее значительные изменения будут происходить в перспективе 2-3 лет. Арендаторы изменят подход к офисному пространству за счет увеличения использования незакрепленных рабочих мест (desk sharing). В свою очередь девелоперы будут осуществлять проектирование и строительство бизнес-центров уже с учетом зонирования под flex-пространство.

В 2022 году, после завершения строительства объектов в высокой стадии готовности, ввод новых площадей сократится, а активность выхода на рынок новых проектов будет зависеть в первую очередь от динамики вакантных площадей в течение текущего года.

Владислав Фадеев,

руководитель отдела исследований компании JLL

New Retail

Итоги года: как и где россияне жили в 2014 году

BFM подводит итоги на рынке жилой недвижимости в Москве и ближайшем Подмосковье

Фото: Артем Геодакян/ТАСС

Дом нужен каждому – и в этом году большинство россиян разделяли это утверждение, как никогда. На фоне нестабильной экономической ситуации люди предпочитали не хранить деньги в банках, а инвестировать в недвижимость. Волатильность валют, нестабильность в банковской сфере, а также общая неопределенность подталкивали людей к инвестициям в самый надежный актив – недвижимость. Несмотря на геополитическую ситуацию, эксперты Knight Frank отметили в 2014 году высокую покупательскую активность.

Как это ни странно, спрос увеличивался на фоне нестабильной политической ситуации и неутешительных прогнозов в российской экономике: спад ВВП, банковский кризис, девальвация рубля, продолжение военных действий на Украине, отмечает Екатерина Румянцева, председатель совета директоров Kalinka Group. В то же время санкции против России не оказали сильного влияния на рынок элитной жилой недвижимости. Но из-за рекордных темпов роста курса доллара аналитики отмечали разную ценовую динамику в жилых комплексах с рублевыми и долларовыми ценами. Рублевые цены выросли, цены в долларах, в целом, остались на прежнем уровне – наблюдалось лишь незначительное снижение, считают аналитики «Группы ЛСР».

По данным ГК «МИЦ» в ноябре на рынке новостроек комфорт-класса средняя цена установилась на уровне 143 450 рублей за квадратный метр.

В сегменте апартаментов комфорт-класса средняя цена предложения выросла на 2,6% и достигла уровня 138 434 рубля за квадратный метр.

На рынке элитной жилой недвижимости цена за квадратный метр составила 16 900 долларов, что на 5% ниже, чем за аналогичный период 2013 года.

По данным аналитиков «Группы ЛСР», средняя цена квадратного метра в столице по состоянию на ноябрь 2014 года показала рост в 17%, по сравнению с ноябрём прошлого года. Если прошлой осенью цена держалась на уровне 165 000 рублей за квадратный метр, то сейчас это – 200 000 рублей. Причём наибольшую динамику по росту показали как раз осенние месяцы, отмечают эксперты компании. Осенью произошел спад, и тогда девелоперы, чтобы поддержать уровень продаж, зафиксировали цены по старому курсу валют и начали предоставлять беспроцентные рассрочки платежей.

По данным Kalinka Group, на первичном рынке элитного жилья цены в течение года оставались на одном уровне. Осенью произошла коррекция долларовых цен вниз из-за девальвации курса рубля. С июня средняя цена упала на 7,7%. Количество сделок на вторичном рынке по сравнению с прошлым годом увеличилось в 2,3 раза. Стоимость наоборот – снизилась на 23-25%.

С наступлением кризиса покупатели в элитном сегменте разделились на две категории: 30% – под воздействием панических настроений остановили все действия, связанные с покупкой недвижимости и заняли выжидательную позицию. Остальные 70% верят, что сегодня самое правильное время покупать, а их позиция очень агрессивная – они требуют большие дисконты, ссылаясь на money took, отмечает Екатерина Румянцева.

Сегодня состояние рынка говорит о том, что он постепенно переходит в рубли, и эта тенденция является общей для всех сегментов. «Аналогичную реакцию мы наблюдали и в результате кризиса 2008 года, когда часть игроков перешли на использование национальной валюты. Тогда это явление не было столь масштабным и затронуло преимущественно объекты невысоких классов. Все больше застройщиков номинируют цены в рублях или же фиксируют курс доллара, что, по сути, равноценно переходу к рублевым расчетам. В 2015 году этот тренд сохранится, делают выводы аналитики Knight Frank. По их прогнозам, долларовые цены останутся стабильны (изменение будет в пределах 1-2%). Рост рублевого показателя может составить 7-10%.

Одним из самых значимых проектов для Москвы в этом году стал редевелопмент завода ЗИЛ, к реализации которого приступила «Группа ЛСР»: из пришедших в упадок строений планируется возвести жилой и деловой кластеры, спортивные комплексы и парки.

Предложение пополнилось за счет выхода на рынок новых очередей проектов «Садовые Кварталы» и «Кленовый дом». Заслуживает внимания «Дом на Котельнической набережной 21», расположенный в непосредственной близости от Кремля на набережной Москвы-реки, а также проект «Полянка 44» – комплекс элитных особняков из реконструируемых строений XIX века и проекта нового строительства. В ноябре начались продажи двух новых корпусов в рамках проекта «Эталон Сити», а также на рынок вышел новый проект – «Starting House». Кроме того, начались продажи апартаментов в комплексе «Ландыши», застройщиком которого выступает ГК «МИЦ».

Главным событием года на рынке недвижимости аналитики называют новые меры по защите дольщиков – страхование ответственности застройщиков, которое вступило в силу 1 января 2014 года. Помимо этого, подавляющее большинство девелоперов зафиксировали рост сделок с использованием ипотеки. К слову, процентные ставки на нее в 2015 году будут расти, сходятся во мнении эксперты.

Что касается Подмосковья, то с начала года вышло 54 новых поселка – на 26% выше прошлогодних показателей. Сразу 2 новых проекта от Honka и Villagio Estate предложили суммарно более 350 домовладений в местах Новорижского и Ленинградского направлений. За год средние цены на первичном рынке снизились на 18% и составили 3900 долларов за квадратный метр.

Рынок загородной недвижимости из-за своих особенностей реагирует на события в макроэкономике с опозданием, так же, как это было во время кризиса 2008 года. В начале 2015 года эксперты ждут снижения активности покупателей: будет затишье – возможно перед бурей – связанное с нынешней нестабильностью в экономике.

Количество сделок на рынке загородного жилья уменьшилось этой осенью на 20%, фиксирует Kalinka Group. Резко увеличилось предложение на вторичном рынке таких популярных направлений, как Рублево-Успенское и Новорижское. Средний бюджет покупки уменьшился в два раза: в первом полугодии в элитном сегменте загородного рынка он составлял 3-3,5 миллиона долларов, сейчас совершаются сделки за 1,5-2 миллиона долларов.

В 2015 году рынок недвижимости ожидают два сценария, прогнозируют аналитики «Группы ЛСР». Первый таков: «Стагнация российской экономики продолжится, доходы населения упадут, и структура спроса сместится из области приобретения дорогих товаров в область покупки товаров первой необходимости. Это повлечёт изменения на рынке: элитные объекты будут пользоваться меньшим спросом, масс-маркет – большим, продолжится тенденция уменьшения квартир для снижения цены сделки. Здесь можно провести аналогию с 2009 годом – тогда ситуация развивалась именно по такому сценарию» – говорит Иван Романов, управляющий директор «Группы ЛСР» в Москве. Второй сценарий – кризис может быть не настолько глубоким, что приведет к отсутствию ажиотажа, стабилизации рынка и увеличению конкуренции объектов и компаний.

В следующем году такого спроса, как в этом, может не быть – поэтому и цены на жилье расти не будут – по крайней мере, в первой половине 2015 года.

Интерес к объектам на стадии котлована в будущем году станет меньше: неуверенность в завтрашнем дне увеличивает риски такой покупки, прогнозируют аналитики Kalinka Group. Застройщики, которые в состоянии остановить строительство, заморозят свои проекты. У тех, кто находится в активной стадии строительства, нет другого выхода, кроме как продолжать строить.

Очевидно, что страна, и вместе с ней рынок недвижимости, вошли в кризис, глубину и масштабы которого пока предсказать невозможно, говорит Екатерина Румянцева. Крупные компании вводят кризисные сценарии развития: сокращают количество вакансий и оптимизируют штатное расписание, замораживают проекты на начальной стадии строительства, пересматривают бизнес-планы в сторону снижения стоимости проектов до 40% от первоначальной. Сегодня им не до внедрения инновационных технологий, как и не до люксовых фишек. Основной задачей становится «удержание на плаву». Выигрывает сейчас потребитель, имея возможность приобрести качественные объекты недвижимости по привлекательным ценам. При этом, отмечает эксперт консалтинговой компании, у россиян сохраняется интерес к зарубежной недвижимости, в том числе к инвестиционной, которая создает cash flow.

23 декабря 2014 г.

Волнения на валютном рынке затронули все сферы, и рынок недвижимости не стал исключением. Но ситуация, в данный момент сложившаяся на рынке, не идентична кризису 2008 года — уверены эксперты. А значит и пути выхода из сложившейся ситуации нужно искать другие. Как правильно вести себя при покупке недвижимости, какую стратегию выбрать для инвестирования средств, и как будут меняться цены на недвижимость в начале 2015 года?

В чем различия кризисов 2014 и 2008 годов для рынка недвижимости?

Мария Литинецкая, генеральный директор компании «Метриум Групп»:

Сравнение текущей финансовой ситуации с кризисом 2008 года является не совсем корректным в связи с различными причинами кризиса, неодинаковым уровнем благосостояния общества, несопоставимым объемом кредитования и доли валютных кредитов и пр. Тем не менее, 2008 год является ближайшим примером, от которого можно отталкиваться для составления прогнозов на 2015 год. По аналогии с предыдущим кризисом с поправкой на текущую ситуацию развитие рынка жилья в перспективе ожидается по следующему сценарию:

- увеличение ипотечных ставок до 19-25% с января 2015 года;

- сокращение объемов коммерческой ипотеки по итогам 2015 года до уровня 2005 — 2006 гг. (без учета социальной ипотеки);

- приостановка выдачи кредитов мелкими банками и смещение доли ипотечного кредитования в сторону наиболее крупных структур, прежде всего – Сбербанка и ВТБ24 (80-90%);

- уменьшение количества сделок на рынке жилья как минимум на 30-40%;

- переориентирование спроса с первичного на вторичный рынок недвижимости до соотношения 20-30% к 70-80%;

- поддержка спроса преимущественно за счет альтернативных сделок (длинные цепочки, сложные сделки, обмен с доплатой);

- снижение цен в наименее ликвидных объектах (на первичном рынке – на 10-30%) в связи с увеличением конкуренции и превышением предложения над спросом;

- увеличение общих сроков реализации проектов на рынке новостроек;

- уход с рынка мелких застройщиков и заморозка отдельных объектов;

- заморозка проектов на этапе разработки концепции или пересмотр ТЭП, класса жилья и других параметров;

- на рынке новостроек можно ожидать смещение спроса в сторону готовых объектов, проектов с наилучшим сочетанием цена-качество, объектов наиболее известных и надежных застройщиков в Москве.

Что будет происходить с ценами на недвижимость в 2015 году?

Сергей Шлома, директор Департамента вторичного рынка «ИНКОМ-Недвижимость»:

В сегодняшней ситуации крайней неопределенности в экономике, еще более усугубившейся после решения Центробанка о повышении ключевой ставки до 17 %, крайне затруднительно формулировать конкретные прогнозы о тенденциях развития рынка жилья в будущем году. С более или менее прогнозируемой вероятностью сейчас можно говорить лишь о краткосрочных перспективах, а об ожиданиях длинною в год – скорее в контексте различных сценариев развитий событий в зависимости от общих трендов в политике и экономике.

При стабилизации курса рубля на приемлемом уровне (например, 60 рублей за доллар), цены на нефть в пределах 60-70 долларов за баррель, с учетом того, что решение ЦБ о нынешнем размере ключевой ставки будет иметь краткосрочный характер, либо будут приняты иные меры, оставляющие населению и застройщикам реальные возможности для кредитования, рынок жилья сможет в будущем году избежать серьезных потрясений. При этом нас ждет его замедление, связанное со снижением уровня платежеспособности населения и удовлетворенным с большим авансом в 2014 году опережающим спросом. При таком развитии событий вероятно снижение спроса на вторичном рынке жилья примерно на 10 %, по сравнению с 2014 годом и незначительные колебания рублевых цен: +/- 5 % по отношению к текущему уровню (191,7 тыс. рублей за кв. м). Годовой прирост цен в рублях таким образом, скорее всего, окажется ниже инфляции, а значит, инвестиционные покупки на вторичном рынке жилья по-прежнему будут нецелесообразны.

Гораздо более сложным окажется будущий год для рынка жилья при усилении и ускоренном развитии негативных тенденций в экономике, в том числе, при возникновении реальных проблем с кредитованием населения и застройщиков, плюс к этому — дальнейшем обвале рубля, снижении цен на нефть и т. д. Спад может продлиться от полугода до полутора лет, после чего рынок начнет восстанавливаться.

Какие компании на рынке пострадают больше всех?

Софья Лебедева, генеральный директор компании «МИЭЛЬ-Новостройки»:

В таких кризисных условиях под ударом оказываются несколько групп застройщиков. Во-первых, это мелкие малоизвестные застройщики, у которых небольшое количество дешевых проектов. Они рискуют довольно быстро остаться без средств для продолжения строительства, так как если у крупных застройщиков зачастую есть не только строительный бизнес, их деятельность диверсифицирована, поэтому больше возможностей остаться уверенно стоять на ногах. Очень много таких застройщиков в Московской области удаленностью от 30 км от МКАД. Во-вторых, рискуют и застройщики новостроек бизнес- и элит-класса, потому что в условиях нестабильной экономики спрос на дорогое жилье редко падает, а на недвижимость массового сегмента, наоборот, возрастает.

Как изменится спрос на жилье? Какие факторы на него повлияют?

Дмитрий Земсков, генеральный директор компании STRATEGY&DEVELOPMENT;:

Мы оцениваем факторы по степени влияния (от меньшей к большей) следующим образом:

- увеличение периода владения для применения нулевой ставки НДФЛ с трёх до пяти лет при продаже недвижимого имущества – совершенно незначительный фактор для всех сегментов жилья;

- новый порядок расчета налога на недвижимость (исходя из её кадастровойстоимости) на спросе в масс-сегменте существенно не скажется. А в премиальном – вполне вероятна коррекция вниз, особенно чувствительным может оказаться формат дорогих апартаментов, стоимость которых сейчас зачастую равна стоимости квадратного метра жилья такого же класса. Если они попадут под налоговую ставку 2%, то застройщикам, чтобы быть привлекательными для рынка, придется быть очень уступчивыми;

- самое серьёзное влияние на спрос окажет шоковое увеличение ставки рефинансирования ЦБ, произошедшее в ночь на 16 декабря. Монетарные власти, следуя заветам Салтыкова-Щедрина, с середины лета продолжают «держать свой народ в состоянии постоянного изумления». Середина декабря – апофеоз этой политики.

Мы считаем, что в нынешней экономической ситуации, превышение ипотечными ставками уровня в 15% годовых окажет фатальное воздействие на рынок. Сильнее всего это ощутит масс-сегмент, где доля сделок с ипотекой зачастую превышала 50%. Более того, весь отложенный спрос был уже дважды реализован за последние месяцы. А новых значимых факторов, способных значительно стимулировать спрос на новостройки пока не предвидится.

Стоит ли ожидать массовой заморозки проектов и роста числа долгостроев?

Третьякова Дарья, руководитель отдела консалтинга и аналитики компании «Азбука Жилья»:

Недострой будет, хотя и не в таком количестве, чем в кризис 2008-2009 г., тем не менее этого не избежать. Однозначно, увеличится срок ввода в эксплуатацию во многих проектах.

Екатерина Фонарева, коммерческий директор Корпорации «Баркли»:

Не думаю, что следует ожидать банкротств и массовой заморозки проектов. Опыт предыдущих кризисов многому научил всех участников рынка.

Девелоперы действительно сделали выводы после 2008 года и мы не видим сегодня уже той откровенной спекулятивной стратегии, которой в те годы придерживались практически все игроки (когда деньги из текущего проекта вкладывались в перспективный, образовывалась пирамида, продажи рушились, поэтому площадки и замораживались).

Да, замороженные стройки, возможно, появятся, но не в таком количестве, как в 2008 году. В Подмосковье это были сотни проектов, в Москве – десятки. Сейчас если и будут, то единицы. Во-первых, за это время уже произошло укрупнение застройщиков, случайных игроков (особенно в Москве) на рынке нет. Во-вторых, условия игры постоянно ужесточаются. Повышаются ставки по проектному финансированию, изменилась процедура выкупа земельного участка и получения разрешения на строительство (сегодня требуется уже 100%-ная оплата, а это колоссальные деньги). То есть существенно выросла инвестиционная себестоимость проекта для застройщика. Соответственно, в таких условиях однозначно следует ожидать уменьшения количества игроков и новых проектов. Рынок будет сжиматься, что в целом, пойдет всем на пользу.

Источник:

ГдеЭтотДом.РУ

Автор: Волкова Анна и Спасская Маргарита

Аналитики прогнозируют снижение спроса на офисную недвижимость

Отдел аналитики девелоперской компании UD Group подготовил исследование о состоянии финансового рынка и рынка офисной недвижимости за III квартал 2018 года. На данный момент рынок довольно устойчив — ставки повышаются, а количество вакантных площадей уменьшается, считают аналитики. Но прогноз на следующий год не столь оптимистичен. Увеличение инфляции и рост цен могут негативно отразиться на бизнесе, а значит, стоит ожидать снижения спроса на офисную недвижимость. Подробности в материале «Реального времени».

Макроэкономические показатели РФ

В октябре 2018 года уровень инфляции составил 3,4% (прирост к концу второго квартала +1%), итоговый показатель превысил прогноз Минэкономразвития. Напомним, что, согласно официальному прогнозу ведомства, инфляция в 3,4% должна была быть по итогам 2018 года, сейчас этот показатель достигнут по итогам первых трех кварталов. Повышение инфляции относительно прогноза объяснялось действием внешних факторов. Во-первых, расширением внешних санкций, которое определило отклонение динамики валютного курса от ожидаемой (что привело к росту стоимости товаров и услуг). Во-вторых, существенным повышением мировых цен на нефть. По прогнозам аналитиков, к концу 2018 года инфляция составит более 4%. В первом квартале 2019 года из-за повышения ставки НДС показатель может превысить уровень первого квартала 2015 года и составить 5%-6%.

Динамика валютных курсов

Курс доллара США к российскому рублю в первую декаду октября составил 65,59 рубля. Прогнозируется два варианта развития динамики курса российской валюты. Первый — оптимистичный, основанный на стабилизации цен на нефть в азиатских регионах. Второй предполагает продолжение ослабления национальной валюты. Учитывая внешние факторы, как, например, начало санкций США в отношении Китая, а также продолжающуюся инфляцию и снижение роста ВВП, более реалистичным является второй вариант развития событий.

Динамика ВВП по отношению к предыдущему году

В третьем квартале 2018 года значительно снизились темпы роста ВВП, составившие к концу августа всего 1,6%. Одной из причин такого замедления стал спад выпуска сельхозпродукции в сельском хозяйстве на 10,8% в годовом выражении в августе 2018 года.

В сентябре 2018 года Минэкономразвития скорректировало свой предыдущий прогноз по росту ВВП по итогам года. Если предыдущая версия прогноза предусматривала 1,9% роста, то сейчас экономисты правительства ждут рост на уровне 1,8%. Уменьшен и прогноз на 2019 год — 1,3% вместо 1,4%.

Ключевая ставка