Система быстрых платежей простыми словами

или денежные переводы вчера, позавчера и сегодня.

Если вы ученый, квантовый физик, и не можете в двух словах объяснить пятилетнему ребенку, чем вы занимаетесь, — вы шарлатан.» (С) Ричард Фейнман

Рассказывать про Систему быстрых платежей, которую мы сделали — неблагодарный труд. Для обывателя эта штука простая, как шариковая ручка, и поэтому трудно понять — ну что здесь нового и необычного? Вот нажал ты две кнопки и деньги уже на счете — и что? Это же самоочевидно.

Кстати, шариковая ручка, которую я взял для примера — это прорыв? Ведь Гоголь как-то писал до её появления, и неплохо. Но что делать, если хорошая мысль пришла в голову внезапно, искать чернила и перо? Нет, можно просто достать ручку и блокнот из кармана и записать тут же. Просто? Очень, даже говорить не о чем. Изменение поведения? Да, и сильное.

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий — cash-to-cash, внес наличные — выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки — зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс — перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

-

Выбираешь систему денежных переводов — да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

-

Приходишь в отделение банка, заполняешь бланк — ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

-

Отдаешь кассиру деньги и комиссию сверху — получаешь квитанцию и контрольный код.

-

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

-

Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

-

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы — время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой — это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей — и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Варианты:

-

Cash-to-cash — через терминал (киоск самообслуживания): вся анкета заполняется клиентом самостоятельно, деньги вносятся в диспенсер; удобно, что таких терминалов по стране было много. Популярная вещь у рабочих на стройке, которые опасаются нести только что полученную зарплату в общежитие — им нужно побыстрее пристроить наличные.

-

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

-

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

-

Квази-перевод “Давай тебе телефон пополню?” — в этом случае у получателя не живые деньги, а пополненный баланс телефона; если его обналичивать — потеряешь на заградительных комиссиях; ну и время, опять же.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» — карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card — межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы. Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит — не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод — его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой. И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) — перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— и мне!

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

— У тебя какой банк, “АА”?

— Нет, “ББ”. А твой АА умеет в ББ переводить?

— Посмотрим… не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

— Что, запрос???

— Ну ок. А карточки в другом банке нет?

— Да это нормальный банк!

— Понял. Тогда по номеру карточки?

— Вот еще, номер карты светить….. Ну хорошо, погоди, сейчас достану ….. 2200 **** **** ****. Вбил?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

-

Скинуться другу, оплатившему общий счет.

-

Собрать деньги на подарок коллеге.

-

Вернуть долг, пока не забыл.

-

Пополнить общий семейный бюджет.

-

Срочно подкинуть ребенку денег на обед.

-

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

-

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

-

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

2. Ввел сумму

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему — для этого обычно достаточно поставить отметку в приложении банка.

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить — что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

А если вот так?

-

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

-

Нажал “Ок, перевести”.

-

Продолжаешь лежать на диване уже с чистой совестью.

Что дальше?

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. — возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

UPD: вторая часть про C2B: оплата товаров

В этом разделе описан процесс выполнения денежных переводов через Cистему быстрых платежей (СБП):

1.Протокол C2C — денежные переводы между физическими лицами по номеру мобильного телефона, включает в себя сценарии:

a. C2C Push — денежные переводы между физическими лицами по номеру телефона по инициативе Отправителя;

b. Me2Me Push — денежные переводы самому себе по номеру телефона по инициативе Отправителя;

c. Me2Me Pull — денежные переводы самому себе по номеру телефона по инициативе Получателя.

2.Протокол C2B —оплата по QR-коду от физических лиц в пользу юридических лиц и/или индивидуальных предпринимателей, а также возвраты таких платежей. Доступные сценарии:

a. C2BQRD — оплата по динамическому QR-коду от физических лиц в пользу ЮЛ/ИП;

b. C2BQRS — оплата по статическому QR-коду от физических лиц в пользу ЮЛ/ИП;

c. C2BMcom — оплата по ссылке, отправленной на устройство Плательщика;

d. C2BRfnd — возврат платежей C2B.

3.Протокол B2C (B2COther) —денежные переводы от юридических лиц и/или индивидуальных предпринимателей в пользу физических лиц.

Информационный поток «Получение списка участников СБП» в документации рассмотрен отдельно, т.к. он используется в разных направлениях СБП.

Для работы с продуктовой средой используйте URL:

Для работы с demo.moneta.ru используйте URL:

При вызове методов указывайте:

HTTP method: POST

Content-type: application/json;charset=UTF-8

Описание используемых в настоящем документе объектов можно найти:

Крупнейшие банки с 1 октября должны запустить новый сервис в Системе быстрых платежей. Заработает совершение платежей от «физиков» по просьбе получателя, а также переводы платежей «физикам» от компаний и ИП (кроме зарплаты).

Это следует из положения ЦБ о платежной системе.

«С 1 октября крупнейшие участники СБП должны обеспечить возможность совершения платежей физических лиц по инициативе получателя средств (так называемые операции C2C-pull), а также платежей юрлиц и индивидуальных предпринимателей в пользу физических лиц (за исключением выплаты заработной платы)».

Сценарий C2C-pull удобен тем, что отправителю денег не нужно искать номер телефона получателя, вводить сумму. Ему просто прилетает СМС с запросом «Иван И. запросил у вас 1000 руб.». Остается только согласиться с переводом. И все, без лишних телодвижений.

Также появится возможность у физлиц переводить деньги в пользу юрлиц и ИП для оплаты товаров, работ и услуг с использованием реквизитов перевода, переданных получателем средств плательщику в электронной форме и представленных в том числе в виде кода (за исключением платы за жилое помещение и коммунальные услуги). А также, платежей юридических лиц и ИП в пользу физических лиц (за исключением выплаты заработной платы, а также платежей юридических лиц, лицевые счета которым открыты в территориальных органах Федерального казначейства).

Всего сейчас 12 системно-значимых банков:

- «Юникредит банк»,

- Газпромбанк,

- Совкомбанк,

- ВТБ,

- Альфа-банк,

- Сбербанк,

- Московский кредитный банк,

- «Открытие»,

- Росбанк,

- Промсвязьбанк,

- Райффайзенбанк,

- Россельхозбанк.

Опрошенные «РИА Новости» банки сообщили, что успеют запустить эти сервисы в указанный срок. Газпромбанк, Росбанк и ПСБ обещали запустить, МКБ в процессе, ВТБ на финальной стадии, Райффайзен запустит в ближайшее время переводы по инициативе получателя, а переводы «физикам» от юрлиц уже работают. Совкомбанк уже реализовал оба сервиса. В Сбербанке, судя по всему, комментировать отказались.

Системно-важные банки должны это сделоать до 1 октября. Остальные банки — до 1 апреля 2022 года.

Содержание

- 9 секретов онлайн-платежей. Часть 6: оплата в один клик

- Кому стоит обратить особое внимание на платежи «в один клик»?

- Оплата на сайте в один клик: безопасно или нет?

- Система быстрых платежей простыми словами

- или денежные переводы вчера, позавчера и сегодня.

- Перевод, как это делалось раньше

- Как сегодня? Mobile only

- Как все это можно сделать в СБП. Это и даже чуть больше.

9 секретов онлайн-платежей. Часть 6: оплата в один клик

Платежные системы не стоят на месте, изобретая всё новые и новые возможности, делающие процесс оплаты быстрым и удобным. Одной из таких «фишек» является оплата в один клик. Об этом – в новом выпуске серии авторских статей «9 секретов онлайн-платежей» от PayOnline.

Платежные системы не стоят на месте, изобретая всё новые и новые возможности, делающие процесс оплаты быстрым и удобным. Одной из таких «фишек» является оплата в один клик. Об этом – в новом выпуске серии авторских статей «9 секретов онлайн-платежей» от PayOnline.

Платежи «в один клик» – это современный платежный инструмент, который позволяет покупателям совершать оплату товара с помощью банковской карты без ввода полных платежных реквизитов. Совершение платежа в один клик доступно только авторизованным пользователям интернет-магазина – клиент регистрируется на сайте и вводит полные реквизиты банковской карты при совершении первой покупки. Для совершения последующих покупок ему понадобится ввести лишь CVC/CVV код – последние три цифры на оборотной стороне банковской карты, нажать кнопку «Оплатить» и пройти 3-D Secure авторизацию. В некоторых случаях возможна реализация и без ввода CVC/CVV кода, а с помощью одной лишь кнопки оплаты.

Часть 1. Настройка 3D Secure

Часть 2. Регулярные платежи

Часть 3. Страница выбора способа оплаты

Часть 4. Платежная форма

Часть 5. Мобильные платежи

Часть 6. Оплата в один клик

Часть 7. Система fraud-мониторинга

Часть 8. Возвраты и как их избежать

Часть 9. Настройки платежного сервиса под тип бизнеса

При подключении оплаты «в один клик» есть один важный момент. Покупателя необходимо информировать о такой опции и удобстве её использования. Уровень доверия россиян к онлайн платежам растет, и если поначалу к подобным нововведениям относились с удивлением («я же не писал свои данные, как могла пройти оплата?!»), то сейчас это – именно то, чего ожидают от магазина.

Основная польза платежа «в один клик» – это сокращение процедур оплаты до нескольких секунд. А скорость совершения покупок – один из основных факторов перехода коммерции из торговых центров во всемирную глобальную сеть.

Кому стоит обратить особое внимание на платежи «в один клик»?

- Этот инструмент востребован среди интернет-магазинов, которые активно работают с клиентской базой, привлекают клиентов для совершения повторных покупок. Если человек на постоянной основе совершает покупки на вашем сайте, ему будет намного удобнее ввести реквизиты банковской карты один раз при первой покупке, и в последствие просто подтверждать факт оплаты нажатием одной кнопки. Среди таких сервисов – продавцы товаров регулярного спроса, предприятия ЖКУ, продавцы цифрового контента (книг, фильмов, ПО и музыки), поставщики услуг доступа в Интернет, мобильной связи, социальные сети и онлайн игры.

- Этот инструмент нужен тем, кто заботится о максимальном упрощении процесса совершения покупки. Если пользователь – новичок, ему будет намного проще совершать покупки, когда количество заполняемых полей сократится всего до 1-2. Для продвинутого постоянного пользователя оплата «в один клик» – это значительное сокращение времени оформления заказа, а значит – еще один плюс в «карму» интернет-магазина, реализовавшего данный функционал.

- Также оплата «в один клик» – это настоящее подспорье для организации «импульсивных покупок». Это можно сравнить с процессом шоппинга в супермаркете, когда помимо товаров из списка покупок на глаза попадается какая-то приятная мелочь. Стоит протянуть руку – и она уже лежит в корзине! То же самое происходит в интернет-магазине. Даже если пользователь уже оформил заказ, ему вдогонку можно предложить сопутствующие товары (с тегом «вас также могут заинтересовать»), для приобретения которых достаточно один раз щелкнуть по кнопке «Оплатить».

Платеж «в один клик» дает пользователю ощущение, что его ждут на сайте, ведь когда он туда приходит, всё уже готово для совершения покупки. Сервис кажется более дружественным, становится «своим». Это значительно повышает уровень лояльность клиента.

По опыту PayOnline, реализация платежей «в один клик» на сайтах клиентов релевантного типа бизнеса дает прирост на 5-15% платежного трафика по банковским картам. При этом уровень безопасности платежей остается на том же высоком уровне, что и при стандартной оплате банковской картой через заполнение платежной формы.

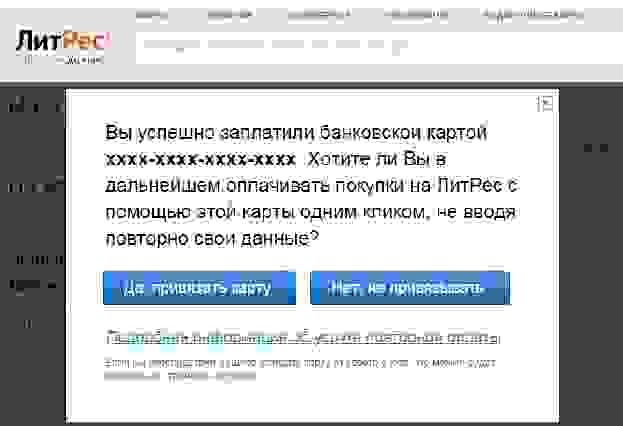

Одним из примеров удачной реализации выступает сервис онлайн покупки книг ЛитРес.

Об опыте подключения платежей «в один клик» рассказал Евгений Лисовский, директор по маркетингу сервиса ЛитРес.

«Одним из важнейших направлений из разряда Quick Wins, за которое мы в ЛитРес взялись в 2011 году, была оптимизация платежных систем. Стоит отметить, что процесс этот продолжается до сих пор, потому что многое изменилось за последние четыре года, и всегда есть что оптимизировать.

Важнейшим блоком в оптимизации является привязка платежных средств к учетной записи. Идеальный сценарий – когда оплата с привязанного платежного средства происходит в один клик, без ввода каких либо дополнительных данных. В этом случае существенно растет конверсия повторных покупок.

И в 2011 году и сейчас доминируют пластиковые карты, поэтому мы сперва реализовали схему привязки карт от PayOnline. В то время мало кто из провайдеров умел процессить привязанную карту, не уводя клиента с сайта мерчанта по токену (token) без перехода на сайт процессинговой компании. У нас получилось добиться того, что более 30% клиентов, платящих картой, совершают оплату с привязанной карты. Разумеется, клиенты высоко ценят этот функционал, поскольку он позволяет существенно сократить процесс покупки в тот момент, когда хочется начать читать книгу здесь и сейчас».

Источник

Оплата на сайте в один клик: безопасно или нет?

Подключение инструмента для оплаты покупки в один клик, без ввода данных карты, не только повышает удобство пользования сайтом. Существенные выгоды получает и сам бизнес – иногда рост конверсии составляет 10-20%. Это легко объяснить: доля спонтанных покупок, особенно в средне-низком ценовом сегменте, достаточно высока, и чем меньше шагов нужно сделать пользователю для совершения оплаты, тем больше вероятность, что он не передумает в процессе.

Рассказываем, как же происходит оплата в один клик и на что обратить внимание пользователям и бизнесу.

Главный критерий онлайн-платежей – безопасность данных пользователя. Поэтому при попытке провести платеж средства списываются не сразу – сначала процессинговый центр передает данные банку-эмитенту карты покупателя, который их и проверяет.

Процессинговый центр – компания, которая обрабатывает платежи, некое связующее звено между продавцом, покупателем и их банками.

И тут возможны такие варианты:

- Платежи проходят по технологии 3D Secure (3DS). В этом случае пользователь вводит номер карты, срок ее действия и CVV-код (если подключено сохранение карт, например, в аккаунте Google, данные могут подставлять автоматически, отдельно вводить нужно только CVV-код – это просто функция автозаполнения, не связанная с технологией оплаты). Банк получает эту информацию и запрашивает подтверждение транзакции – по SMS, в приложении или другим прописанным в правилах банка способом. Все эти шаги нужно проходить при каждой покупке.

- «В один клик». При первой покупке данные карты тоже нужно ввести, но при последующих покупках система сама предложит ранее использованную карту (или даст выбор из нескольких). После выбора карты и нажатия кнопки «Оплатить» списание происходит сразу. Проверка данных происходит путем передачи токена (о нем чуть ниже).

- Смешанная или адаптивная схема «в один клик»+3DS. В первом случае система предлагает выбрать сохраненную карту, проводится проверка токеном, но и подтверждение платежа банк в любом случае попросит. Во-втором 3DS-аутентификация будет использоваться, только если транзакция по определенным критериям (другой гаджет, новая геолокация и т.д.) не попадет в разряд трастовых (с безусловным доверием).

Оплата в один клик возможна не только с платежных карт – в настройках кошелька PayPal можно включить функцию One TouchTM, и для оплаты не нужно будет каждый раз вводить свои данные.

Если система оплаты в один клик подключена у продавца, то после первой оплаты данные карты сохраняются в процессинговой компании в виде токена – идентификатора покупателя. Продавцу (сайту) выдается именно этот токен, что и позволяет автоматически заполнять данные. Важно: к самим данным у продавца доступа нет!

Когда покупатель совершает следующую покупку (с идентификацией в личном кабинете), сайт передает процессинговой компании его токен – и так система понимает, с какой карты нужно списать средства.

Полностью безопасен. Даже если сайт будет взломан, и токен украдут, восстановить по нему данные карты невозможно. И использовать на другом сайте тоже нельзя – вместе с токеном также передаются идентификаторы сайта, которому он был выдан. Если адреса сайтов не совпадут, процессинговая компания платеж не пропустит.

Именно поэтому токен можно использовать для безакцептной оплаты – без ввода CVV-кода и 3DS-аутентификации.

Да, и вот почему: чтобы сайт мог совершать какие-либо действия с платежными картами – запрашивать их, обрабатывать, хранить и передавать – он должен пройти сертификацию по стандарту PCI DSS. Иначе банк просто не пропустит транзакцию.

Это достаточно сложная система, для получения сертификата сайт должен пройти проверку по 12 критериям – от защиты хранимых данных до контроля защищенности всей информационной инфраструктуры. Есть 4 уровня сертификатов PCI DSS, которые зависят от возможного количества транзакций в год. Но даже чтобы получить самый простой сертификат 4-го уровня (до 20 тыс.транзакций/год), нужно каждый квартал проходить автоматическое сканирование сайта на уязвимость. А 1 уровень (больше 6 млн.транзакций/год) доступен только после проверки независимого аудитора.

Поэтому, если процессинговая компания работает, значит, скорее всего, сертификацию она прошла. И технически пользователь максимально защищен.

Именно поэтому в подавляющем большинстве случаев оплата (ввод данных) происходит на стороне процессинговой компании. То есть, например, пользователь собрал корзину в интернет-магазине, нажимает кнопку «Оплатить» и переходит на отдельную страницу или появляется всплывающее окно. Ведь сотрудничать с процессинговой компанией и платить ей комиссию за перевод проще, чем самостоятельно обслуживать массивную инфраструктуру.

Источник

Система быстрых платежей простыми словами

или денежные переводы вчера, позавчера и сегодня.

Если вы ученый, квантовый физик, и не можете в двух словах объяснить пятилетнему ребенку, чем вы занимаетесь, — вы шарлатан.» (С) Ричард Фейнман

Рассказывать про Систему быстрых платежей, которую мы сделали — неблагодарный труд. Для обывателя эта штука простая, как шариковая ручка, и поэтому трудно понять — ну что здесь нового и необычного? Вот нажал ты две кнопки и деньги уже на счете — и что? Это же самоочевидно.

Кстати, шариковая ручка, которую я взял для примера — это прорыв? Ведь Гоголь как-то писал до её появления, и неплохо. Но что делать, если хорошая мысль пришла в голову внезапно, искать чернила и перо? Нет, можно просто достать ручку и блокнот из кармана и записать тут же. Просто? Очень, даже говорить не о чем. Изменение поведения? Да, и сильное.

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Основной сценарий — cash-to-cash, внес наличные — выдали наличные. Родители отправляли деньги уехавшим студентам; уехавшие на заработки — зарплаты домой семьям; иногда даже коммерсанты рассчитывались за товары.

Отдельный кейс — перевод самому себе: человек едет в другой город и боится везти с собой в поезде наличные.

Как это выглядело для клиента?

Выбираешь систему денежных переводов — да, их несколько, только в России было штук пять популярных. Нужно выбрать, где комиссия меньше. Нужно понять, в какой системе пункты отправки и выдачи удобно расположены (или даже так: что в городах отправки и выдачи они вообще есть).

Приходишь в отделение банка, заполняешь бланк — ФИО и телефон отправителя и получателя; страна назначения, город и, возможно, пункт выдачи. Предъявляешь паспорт. Расписываешься на заявлении.

Отдаешь кассиру деньги и комиссию сверху — получаешь квитанцию и контрольный код.

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

Получатель идет в пункт выдачи (тут же или через день-два), предъявляет паспорт, называет код.

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

Что видим? Высокие транзакционные расходы — время и поход в отделение; заполнение бумажек; нужно звонить получателю и уточнять детали. Если раз в месяц отправить зарплату домой — это переносимо, а вот для кейса, когда коллеге перекинуть триста рублей — и в голову не придет.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Cash-to-cash — через терминал (киоск самообслуживания): вся анкета заполняется клиентом самостоятельно, деньги вносятся в диспенсер; удобно, что таких терминалов по стране было много. Популярная вещь у рабочих на стройке, которые опасаются нести только что полученную зарплату в общежитие — им нужно побыстрее пристроить наличные.

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

Квази-перевод “Давай тебе телефон пополню?” — в этом случае у получателя не живые деньги, а пополненный баланс телефона; если его обналичивать — потеряешь на заградительных комиссиях; ну и время, опять же.

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Шагнем лет на пять вперед в мир «пластика» — карта теперь есть у каждого, даже у ретроградов есть зарплатная карточка.

Появляется сценарий card-to-card — межбанковский перевод по номеру карты. А что, так можно было? Уже не нужно заполнять анкету и приходить в банк самому, нужно только использовать интернет-банкинг и знать номер карты получателя. Ну и что бы платежная система у отправителя и получателя совпадали бы. Такие переводы процессятся самой Международной платежной системой (VISA, MasterCard и др.). И еще один бенефит — не нужно знать, какой у получателя банк. МПС сама направит куда нужно.

Неудобств уже меньше, но они пока остались: номер карты не вечен, карты меняют, значит, нужно говорить номер карты каждый раз. Как вывод — его нужно “засветить”. Ну и вообще его нужно знать, то есть достать из бумажника, то есть носить с собой. И, конечно же, приходилось платить комиссию за такой перевод, поэтому часть отправителей на этом этапе отказывалась от перевода – что-то дорого, поищу лучше наличные.

Еще был вариант для принципиальных (он и сейчас есть) — перевод со счета на счет по реквизитам. Нужно знать БИК банка и номер счета получателя в нем. Такой перевод может идти пару дней, и тоже комиссия, так как у такого перевода высокая себестоимость для банков.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

Маленький, но ежедневный кейс. Как его решать? С наличкой не всегда удобно; а использовать полноценный денежный перевод и в голову не придет — получатель-то напротив тебя сидит, не идти же в банк для отправки ему денег ради ста рублей! Вот если бы можно было отправить деньги так же легко, как оплатить мобильный! Достал телефон и пока кофе пьешь — вжух!

И в мобильных приложениях банков стали появляться переводы, сначала — в пределах своего банка; затем — в дружественные банки, с которыми удалось интегрироваться. Кейс изменился:

— Нет, “ББ”. А твой АА умеет в ББ переводить?

— Посмотрим. не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

— Ну ок. А карточки в другом банке нет?

— Да это нормальный банк!

— Понял. Тогда по номеру карточки?

— Вот еще, номер карты светить….. Ну хорошо, погоди, сейчас достану . 2200 **** **** ****. Вбил?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Все это очень удобно работало, когда вы оба — клиенты одного банка; а если нет — все заканчивается шелестом купюр. И близок локоть, да не укусишь.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

Скинуться другу, оплатившему общий счет.

Собрать деньги на подарок коллеге.

Вернуть долг, пока не забыл.

Пополнить общий семейный бюджет.

Срочно подкинуть ребенку денег на обед.

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужны карточки.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Важно, чтобы твой банк являлся участником Системы быстрых платежей, но сегодня это почти все банки России. Клиенту банка-участника нужно только разрешить получение и отправку переводов через систему — для этого обычно достаточно поставить отметку в приложении банка.

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Если знакомому, который занял денег, позвонить и напомнить — что он скажет? “Да-да, сейчас отправлю”; но на самом деле он лежит на любимом диване, и ему придется найти номер телефона получателя (или карты), вбить его, вбить сумму… сумму-то он уже забыл… вот если бы нажать одну кнопку…. нет, завтра сделаю.

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

Нажал “Ок, перевести”.

Продолжаешь лежать на диване уже с чистой совестью.

Еще я хочу рассказать про подкапотную часть переводов в СБП; о процессах, которые идут между банками, ЦБ и ОПКЦ в то время, как ты нажимаешь кнопку «отправить». Рассказать про C2B, про оплату по QR-кодам, о платежных ссылках, подписках и рекуррентных платежах. Про выплаты от организаций физическому лицу (B2C и др. — возврат денег за возвращенный товар; вознаграждения). Но об этом я расскажу в другой раз.

Источник

Максим Митусов, независимый эксперт,

о тех трансформациях, которые ожидают российский банковский сектор и платежный рынок с вступлением в силу Положения Банка России 732-П.

13 ноября 2020 года было наконец опубликовано Положение «О платежной системе Банка России» 732-П (далее по тексту — Положение). Это без преувеличения основополагающий документ для всех российских банков, поскольку он продолжает широко известное в узких банковских кругах Положение 595-П и развивает и регламентирует работу с Системой быстрых платежей. А ведь именно СБП в ближайшие годы будет если не определять, то серьезно влиять на всю платежную индустрию России. И новым положением регулятор окончательно закрепляет направляющую и ведущую функцию СБП. Большая часть 200‑страничного документа посвящена сугубо техническим вопросам управления пулом ликвидности и массе других глубоко специфических вещей, подлежащих изучению узкими специалистами. В Положении скрупулезно описывается «большая триада» российского платежного мира: Сервисы срочных, несрочных и быстрых платежей. И если про первые два уже давно все понятно, поскольку это привычные всем «платежки», существующие с незапамятных банковских времен, и в документе скорее описываются и уточняются давно известные моменты, то нововведения относительно СБП фундаментальны и заслуживают отдельного и пристального разбора. Собственно, все важные моменты разделим на несколько частей: о сроках подключения СБП; в каких банковских приложениях интерфейс СБП обязательно должен появиться; о новых сервисах, закрепленных в Положении; о новом платежном приложении СБП; о расширении ролей банка в процессе переводов через СБП.

Когда и какие сервисы СБП станут обязательными для банков?

Начнем с самого важного — со сроков и обязательности предоставления тех или иных сервисов СБП для разного типа кредитных организаций. Все банки (кредитные организации в терминах Положения) поделены на три категории:

- Системно значимые. Всего 12 банков, на которые приходится более половины всех банковских активов в России и еще более высокая доля переводов. Именно они первыми и обязаны реализовать все сервисы СБП.

- Банки с универсальной лицензией. Все банки и НКО, имеющие лицензию ЦБ на обслуживание клиентов (как физических, так и юридических лиц). Если КО с универсальной лицензией не подпадает под список исключений, то реализовать сервисы СБП для своих клиентов она обязана во вторую очередь.

- Исключения. Под исключения подпадают те банки и НКО, кто не предоставляет клиентам дистанционный доступ к счетам, т. е. не имеет ДБО для своих клиентов; работает только с электронными кошельками и не ведет банковских счетов своих клиентов; принял решение закрыться и сдать свою лицензию. Для кредитных организаций, подпадающих под одно из перечисленных исключений (но не относящихся к системно значимым), подключение к СБП необязательно и осуществляется ими на добровольной основе.

Итак, если банк не подпадает под исключение, то сервисы СБП обязательны для подключения в следующие даты (см. рис. 1).

Таким образом, у нас есть четыре реперные точки по тому, когда и для кого из банков и НКО СБП становится обязательным: 24 ноября 2020 года. Для всех кредитных организаций (банков и НКО), не подпадающих под исключение, обязательно предоставление своим клиентам сервиса перевода средств между физическими лицами — С2С-переводы СБП. 1 октября 2021 года. Час Х. С этой даты все системно значимые банки обязаны реализовать у себя: C2C-переводы по инициативе получателя (см. далее), С2В-переводы (оплаты по QR-коду) и B2C-переводы, выплаты (кроме выплаты заработной платы). А вот для не входящих в список системно значимых с октября 2021 года обязательно будет осуществлять только поддержку С2С-переводов по инициативе получателей. 1 апреля 2022 года. Все банки с универсальной лицензией, не подпадающие под исключения, обязаны будут подключиться к СБП в полном объеме. Все перечисленные моменты прописаны в пунктах 3.4 и 3.5 новой редакции 732-П. Таким образом, к осени 2021 года 12 крупнейших банков обязаны будут добавить в свои приложения оплату по QR-кодам СБП, реализовать возможность для бизнеса делать выплаты в пользу физлиц и разрешить операции перевода средств в случаях, когда распоряжение о переводе подано из другого банка. Остальные же банки обязаны будут догнать системно значимые через полгода, к 1 апреля 2022‑го.

О новом сервисе СБП

Если про С2B-переводы и переводы B2C ранее говорилось очень много, то вот на сценарии «…платежей физических лиц в пользу физических лиц по инициативе получателя средств» стоит остановиться отдельно, поскольку он пока еще мало известен широкой банковской общественности. В СБП предусмотрены две технологии переводов между сторонами: Push-технология, механика которой заключается в следующем: плательщик дает распоряжение банку, в котором хранятся его деньги, на перевод в другой банк. Этот сценарий отлично знаком всем по переводам по номеру телефона: зайти в приложение, выбрать номер телефона получателя, увидеть его инициалы и подтвердить перевод. В терминах 732-П он называется «платеж физического лица в пользу физического лица по инициативе плательщика». Этот сценарий обязателен с ноября 2020 года для всех банков в стране, если они не подпадают под исключения. Pull-технология — в этом случае распоряжение о переводе дается банку, в который деньги должны поступить, и он, используя возможности платежной системы, передает команду в тот банк, в котором хранятся деньги плательщика и откуда они должны быть отправлены. На основании внутренних процедур банк-отправитель уже инициирует платеж, идентичный тому, что делается по Push-механике. В терминах 732-П этот сценарий называется «платеж физического лица в пользу физического лица по инициативе получателя средств». Он становится обязательным и для системно значимых, и для всех остальных банков, не попадающих под исключение, с 1 октября 2021 года. Это же дополнительно оговорено в предпоследнем абзаце пункта 5 приложения № 1 к Положению: «Информация о получателе быстрого платежа может поступить в банк плательщика от банка получателя по инициативе получателя средств, а также при осуществлении банком получателя периодического перевода денежных средств в определенную дату и (или) период, при наступлении условий, определенных распоряжением или договором с клиентом банка получателя». Схематично оба C2C-сценария отображены на рис. 2.

Таким образом, с октября 2021 года для всех кредитных организаций в России становится обязательной работа с запросами на перевод средств, инициированный за их пределами. Иными словами, открыв приложение, например, Альфа-Банка, можно будет запросить и успешно получить средства с банковского счета, например, в Сбербанке. Такие операции уже предусмотрены нормативами, осталось дождаться практической реализации. Будем ждать новостей и тестировать новый функционал. Фактически благодаря этому сервису СБП очень многие процессы обслуживания клиентов и в целом банковские продукты могут претерпеть очень значительные изменения и упростить массу моментов. В частности, устранить целый ряд преград, включая так называемое зарплатное рабство, а также построить массу новых продуктов. Станет маловажным, в каком именно банке хранятся деньги клиента, ведь запросить их и воспользоваться ими можно будет из любого банка. Это ли не новый рынок для платежных приложений?

О доступности СБП в мобильных приложениях банков

Еще один очень важный момент изложен в пункте 3.6. новой редакции Положения. Там регламентирована обязанность банков предоставить доступ к сервисам СБП в своих мобильных приложениях. Т. е. если у банка есть пользовательское приложение, то интерфейс к переводам по СБП там обязательно должен присутствовать: «3.6. Кредитные организации (не системно значимые. — М. М.) обязаны обеспечивать возможность использования сервиса быстрых платежей своими клиентами с применением как минимум одного ЭСП на основе программного обеспечения, установленного на техническом устройстве клиента (мобильном телефоне, смартфоне или планшетном компьютере) и позволяющего клиенту составлять, удостоверять и передавать распоряжения для осуществления переводов денежных средств (далее — мобильное приложение), а системно значимые кредитные организации… обязаны обеспечивать возможность использования сервиса быстрых платежей своими клиентами с применением всех мобильных приложений: с 1 апреля 2021 года — физическими лицами; с 1 апреля 2022 года — юридическими лицами и индивидуальными предпринимателями». С 1 апреля 2021 года в пользовательских приложениях банков, предназначенных для работы физических лиц и дающих доступ к распоряжению банковским счетом, должны быть доступны сервисы СБП. Т. е. если у банка есть мобильное ДБО-приложение, то для всех физических лиц C2C-переводы там должны быть доступны уже с апреля наступающего года, а с октября должны быть доступны и C2B-переводы (см. рис. 3).

А вот с 1 апреля 2022 года во все банковские приложения, ориентированные на юридических лиц и индивидуальных предпринимателей, должна быть добавлена функция приема платежей через СБП (те самые QR-коды), а также возможность сформировать и отправить перевод в пользу физического лица через СБП. Важное уточнение — специально оговорено, что если речь идет о системно значимых банках, то соответствующие функции СБП должны быть во всех пользовательских приложениях банка (за исключением тех приложений, которые планируется закрыть в течение года). А вот если речь идет обо всех остальных банках, то для них будет достаточно внедрить поддержку СБП лишь в одно из приложений. Таким образом, Сбербанк или ВТБ (как и прочие системно значимые) должны будут добавить С2С- и C2B-переводы через СБП во все свои действующие приложения, сколько бы их ни было. Т. е. в любом приложении для предпринимателей от этих банков, начиная с 1 апреля 2022 года, в обязательном порядке должна быть добавлена генерация QR-кодов СБП и отправка переводов физическим лицам. Однако если приложение банка не дает доступа к распоряжению по банковскому счету клиента, например, если речь идет о приложении для торговли акциями (там используется не банковский счет клиента, а брокерский, что явно противоречит пункту 3.6.), или же речь идет о рекламно-информационных приложениях банка, например приложение, посвященное поиску контрагентов или поиску недвижимости и подбору ипотеки, в этих случаях нет необходимости реализовывать поддержку СБП. Принцип прост: если у приложения есть доступ к банковскому счету клиента — интерфейс к СБП нужен, нет доступа — не нужен. Еще один важный момент — анонс собственного приложения СБП. В одном из абзацев пункта 5 приложения № 1 к Положению предусмотрена возможность подавать распоряжение о переводе через СБП с помощью собственного приложения СБП: «Распоряжение плательщика об осуществлении быстрого платежа с указанием информации о получателе быстрого платежа может поступить в банк плательщика с применением мобильного приложения, программное обеспечение для которого предоставляется ОПКЦ, для использования сервиса быстрых платежей клиентами кредитных организаций (мобильное приложение СБП)». Фактически таким пунктом анонсирована возможность появления приложения, подобного GPay и MirPay для карт, но работающего напрямую с банковскими счетами, некая универсальная система ДБО, разрабатываемая СБП для совершения переводов. Для небольших банков, для которых доработка собственного пользовательского приложения под новые требования может стать проблемой, платежное приложение от СБП может оказаться хорошим решением.

Расширение роли банка в переводах СБП

Переводы в Системе быстрых платежей ранее могли осуществляться при соблюдении одного важного требования — в любом переводе должно быть четыре стороны:

- Отправитель (например физлицо),

- Банк отправителя,

- Банк получателя (оба банка должны быть подключены к СБП) и

- Получатель (например, юрлицо или ИП, в таком случае перевод будет С2B, от физлица к юрлицу).

При этом сам Банк не имел права выступать конечным получателем или отправителем средств в СБП, выступая от своего имени. Это вызывало массу проблем в разных сегментах рынка. Самый очевидный пример — торговля ценными бумагами. На быстрорастущем рынке инвестиций физических лиц в ценные бумаги есть две принципиальные схемы работы: 1) специальный брокерский счет, принадлежащий брокеру (юридическому лицу); 2) счет банка. На эти виды счетов физлицо отправляет свои деньги, и уже с такого счета покупаются акции. Между тем, если пополнение специального брокерского счета через СБП вполне возможно (это обычная C2B-операция), то вот пополнить счет, принадлежащий банку, через СБП было невозможно — банк не мог выступать получателем средств, ему разрешена была работа только в качестве банка получателя. И вот в новой редакции 732-П добавлен пункт (последний абзац пункта 5 приложения № 1), который дает банкам возможность брать на себя и роль получателя/отправителя средств при переводах через СБП: «Быстрый платеж может осуществляться кредитной организацией (ее филиалом) в случае совмещения данной кредитной организацией (ее филиалом) функций банка плательщика и плательщика, а также в пользу кредитной организации (ее филиала) в случае совмещения данной кредитной организацией (ее филиалом) функций банка получателя и получателя средств». Другим сектором, где можно прогнозировать значительный рост с вступлением с силу нового Положения, является рынок C2B-переводов, или эквайринг быстрых платежей. Переводы от физических лиц юридическим и ИП ранее могли осуществляться лишь при исполнении одного непременного требования: деньги должны быть зачислены на счет получателя, т. е. в банке должен быть открыт счет юридического лица, и средства на этот счет должны быть зачислены не позднее чем через 15 секунд после того, как они были отправлены банком-отправителем. Сама по себе необходимость работать в таком высоком темпе для банков вполне понятна и достижима, но вот в случае с эквайрингом карт такого требования никогда не было. Иными словами, банки вполне законно могли брать на обслуживание юридических лиц и ИП и организовывать прием карт в их пользу без открытия у себя счета этих клиентов. Деньги поступали на счет самого банка и затем раз в день отправлялись на банковский счет клиента в другом банке, где клиент имел расчетный счет. В рамках СБП до последнего времени так поступать было нельзя. Хочешь принимать платежи через СБП — иди в банк, который уже предоставляет такую услугу, открывай у него счет и принимай на него платежи. И если у предпринимателя основным расчетным банком является, например, Сбербанк, то для приема платежей по QR-коду ему потребуется открыть счет еще и в Райффайзенбанке, и лишь на счет в этом банке организовывать прием платежей. Приведенный выше пункт Положения позволяет работать иначе: банк может заключить договор с юрлицом или ИП на прием платежей через СБП и принимать платежи в интересах своего клиента от физических лиц, аккумулировать деньги на счетах банка и потом отправлять их на любой счет своего клиента. Т. е. теперь для СБП именно банк будет выступать в качестве получателя средств, и именно на счет банка нужно обеспечить зачисление за 15 секунд. Данный пункт позволит СБП значительно быстрее распространяться по рынку, не дожидаясь полноценного подключения к СБП всех банков. Допустим, ритейлер обслуживается в Сбере и еще очень не скоро сможет начать прием QR-платежей через СБП. Теперь вместо того, чтобы ждать, когда его банк наконец подключится к СБП, ритейлер уже сегодня может обратиться в любой банк, подключенный к СБП, будь то НКО «Монета», СКБ-Банк или любой другой, заключить договор на прием C2B-переводов по СБП и получать деньги на свой счет в Сбере. Правда, это будет происходить не через 15 секунд после платежа, но все же C2B по СБП в Сбере уже вполне возможен.

О платежах в пользу государства. C2G СБП

В Положении однозначно указано, что Федеральное казначейство является полноправным участником СБП наряду с кредитными организациями — абзац 2 пункта 3.3. Положения: «Прямые участники, являющиеся кредитными организациями (их филиалами), Федеральным казначейством или его территориальными органами, которым предоставлен доступ к услугам по переводу денежных средств с использованием распоряжений в электронном виде… имеют возможность доступа к услугам по переводу денежных средств с использованием сервиса быстрых платежей (далее — участник СБП)». Поскольку платежи в пользу государства, так же как выплаты от государства физическим лицам, не могут осуществляться по аналогии с С2B или B2C, в будущем будут реализованы сценарии С2G и G2C. И Федеральное казначейство будет выступать в качестве банка при совершении такого рода операций. Это также может серьезно изменить существующую платежную инфраструктуру. Банки сейчас охотно участвуют в переводах в пользу Федерального казначейства, и если налоги перечисляются бесплатно, то вот штрафы, сборы и платежи в пользу государственных и муниципальных учреждений облагаются комиссиями. Но в тот момент, когда Федеральное казначейство станет полноценным участником СБП, многие из этих платежей перейдут на новые рельсы.

Вместо заключения

СБП развивается очень быстро, но пока это касается в первую очередь C2C-переводов. В сознании массового пользователя монополия «переведи мне на Сбер» фактически заменяется на «переведи по номеру» — никому из пользователей уже фактически не важно, как именно это делается и с помощью чьей системы. Это простой и удобный инструмент, который вошел в повседневную жизнь теперь уже клиентов всех банков в стране. Сроки обязательности подключения сервиса C2B-платежей определены и зафиксированы в Положении732-П, дело осталось за малым. Менее чем через год во всех системно значимых банках появится и возможность платить с помощью QR-кодов. А еще, что не менее важно, у всех банков появится возможность пользоваться C2C-Pull. Таким образом, станет возможным запрашивать и получать деньги со своих счетов в сторонних банках. Это ли не шанс для нового расцвета финтеха и фактически заявка на «переизобретение» всей платежной индустрии? В свою очередь, эквайринг СБП-переводов на счета в третьи банки, разрешенные уже сегодня, позволяет небольшим и технологичным банкам занять свою нишу, несмотря на более чем скромные возможности инвестирования в финтех.

С 1 января 2021 года Система быстрых платежей (СБП) стала доступна клиентам большинства банков: до этого срока к ней должны были подключиться все банки с универсальной лицензией. Что она собой представляет и зачем нужна?

1

Что такое Система быстрых платежей

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. СБП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

- c2c (customer-to-customer) — платежи между физическими лицами;

- me2me — платежи между своими же счетами в разных банках;

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода.

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

2

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%. Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

- Сбербанк,

- ВТБ,

- Альфа-банк,

- «Открытие»,

- Газпромбанк,

- МКБ,

- Райффайзенбанк,

- Росбанк,

- Промсвязьбанк,

- Совкомбанк,

- «Юникредит»,

- Россельхозбанк.

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Полный список банков-участников размещен на официальном сайте Системы быстрых платежей.

3

Как работает Система быстрых платежей

Переводы между физическими лицами совершаются через мобильные приложения банков-участников системы.

Порядок действий пользователя:

- подключить возможность приема и отправки подобных переводов в мобильном приложении банка;

- выбрать в меню приложения перевод через СБП / перевод по номеру телефона;

- ввести номер телефона получателя средств;

- выбрать банк, на счет которого нужно совершить платеж;

- указать сумму;

- отправить деньги.

Средства зачисляются мгновенно в режиме 24/7.

Для оплаты товаров и услуг на кассе или сайте продавца необходимо навести камеру смартфона на QR-код, в который вшита платежная информация. Сканирование совершается через банковские приложения или специальные приложения, разработанные другими участниками рынка. Например, такое приложение уже запустил ретейлер Wildberries, а НСПК разрабатывает СБП Pay.

В Системе быстрых платежей также реализована функция «Мгновенный счет», которая позволяет оплачивать покупки в онлайне или мобильном приложении магазина, рассказал РБК Трендам представитель НСПК. «Клиенту приходит ссылка, в которой зашифрованы все необходимые для оплаты реквизиты. Нужно только проверить сумму покупки, название магазина в своем мобильном банке и подтвердить оплату».

4

Что поменяла СБП в системе переводов

«До появления Системы быстрых платежей межбанковские переводы физических лиц можно было проводить только по банковским или карточным реквизитам. После запуска СБП клиенты получили сервис, в котором не нужно вводить реквизиты и долго ждать зачисления денежных средств», — пояснила РБК Трендам заместитель председателя правления банка «Русский стандарт» Елена Петрова.

По словам основателя TalkBank Михаила Попова, для расчетов по банковским реквизитам используются другие электронные протоколы, не онлайновые. Они не обеспечивают необходимую степень прозрачности для всех участников, поэтому операции требуют дополнительной проверки, когда участники подводят итог, кто, кому и сколько должен заплатить, и только затем отправляют деньги.

«Занимало дополнительное время, чтобы физически переместить деньги со счетов после проведения взаиморасчетов, денежные средства шли дольше, те самые знаменитые три-пять рабочих банковских дней», — говорит Попов.

Если клиент переводит деньги по карточным реквизитам с использованием инфраструктуры платежных систем (Visa, Mastercard, «Мир»), то адресат получает такие деньги быстрее, чем сам банк, так как платежная система сообщает банку, что прошла транзакция. В этом случае основное отличие Системы быстрых платежей от карточных переводов — простой идентификатор. Но сейчас платежные системы также развивают переводы по номеру телефона.

При оплате товаров и услуг с помощью СБП средства зачисляются на счет продавца сразу после подтверждения оплаты в мобильном банке покупателя, то есть процесс оплаты занимает секунды. При оплате картой на прохождение расчета нужно время, рассказал представитель НСПК: «До появления Системы быстрых платежей в нашей стране не было сервиса, который бы позволял делать это». По словам директора департамента эквайринга банка «Русский стандарт» Инны Емельяновой, оплата покупок по QR-коду или с помощью мгновенного счета особенно удобна в интернете — клиенту не надо вводить данные своей карты на сайте, а нужно просто считать QR-код или перейти по ссылке, что быстрее и безопаснее.

5

Комиссии и лимиты Системы быстрых платежей

Еще одно важное отличие СБП — ее дешевизна для клиентов и банков. В отличие от карточных комиссий, которые устанавливают сами участники рынка, тарифы в СБП регулирует Центробанк. С 1 мая 2020 года Банк России в качестве антикризисной меры запретил банкам взимать комиссию с клиентов за переводы до ₽100 тыс. в месяц, при исчерпании бесплатного лимита комиссия может составлять 0,5%, но не более ₽1,5 тыс. Средняя комиссия с карточных переводов между разными банками составляет 1–2%. Также ЦБ до июля 2022 года отменил плату для самих банков за проведение таких транзакций.

Лимиты на переводы через СБП каждый банк устанавливает самостоятельно, иногда они ниже, чем по карточным переводам. На этот «барьер» пользования системой уже обратил внимание ЦБ. Например, в Сбербанке существует суточный лимит в размере ₽50 тыс., в ВТБ разовый лимит — ₽150 тыс., месячный лимит — ₽2 млн. В «Тинькофф-банке» максимальная сумма одного перевода достигает ₽150 тыс., максимум можно совершать 20 переводов в сутки и переводить не более ₽1,5 млн в месяц.

Лимиты всех банков можно узнать в приложении или на сайте кредитных организаций.

6

Зачем создавали Систему быстрых платежей

Ключевая цель СБП — предоставить людям возможность быстро, удобно и недорого перевести деньги на счет в другом банке по простому идентификатору, говорит представитель НСПК: «Система также направлена на повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения и содействие конкуренции на российском платежном рынке».

В первую очередь ЦБ создавал Систему быстрых платежей как конкурента Сбербанку, который первым реализовал систему переводов по номеру телефона и является монополистом на этом рынке: по последним открытым данным Федеральной антимонопольной службы на 2018 год, доля Сбербанка составляла 94%. Крупнейший банк не хотел подключать сервис ЦБ, и регулятор обязал его сделать это по закону. В итоге Сбербанк подключился к СБП на полгода позже установленного срока (в конце марта прошлого года вместо 1 октября 2019 года), за что был оштрафован Банком России.

7

Для чего используется СБП

СБП используют как для переводов другим пользователям, так и для переводов средств между своими счетами, открытых в разных банках. Особенно удобен этот механизм для денежных переводов с зарплатной карты. «Заметный прирост СБП дает процент клиентов, которые ранее не совершали переводы, а пользовались банкоматами: снимали деньги в одном банке и пополняли счет наличными в другом банке», — отмечает Петрова из «Русского стандарта».

По статистике банка «Русский стандарт», которую он предоставил РБК Трендам, в тройку самых популярных категорий оплаты с помощью QR-кода через СБП вошли:

- магазины одежды,

- пополнение брокерских счетов,

- доставка еды и фаст-фуд.

8

Какие у СБП имеются недостатки

Регулирование комиссий в Системе быстрых платежей может негативно сказаться на российском рынке финтеха и платежной системе банковского сектора, считает Попов из TalkBank. Эти средства банки используют в том числе для развития технологий и инфраструктуры, обеспечивающий практически повсеместный прием безналичных платежей. Также часть комиссионных доходов направляется на безопасность платежей, утверждает Попов: «Если у банков не будет средств на обслуживание и повышение защиты этих каналов, то рано или поздно начнут накапливаться бреши, через которые миллиардами будут утекать деньги клиентов». Поэтому банки используют какие-то лазейки и ухищрения для того, чтобы клиент не имел возможности или в меньшей степени пользовался СБП, чем платными сервисами переводов». Например, многие крупные банки, в том числе Сбербанк, не поставили СБП как основной продукт в своих мобильных приложениях, и клиентам достаточно сложно разобраться, как самостоятельно ее подключить и настроить.

Также, как показала практика, в СБП есть риски по кибербезопасности, предупреждает Попов: «Уже было несколько инцидентов, когда находили лазейки в недостаточно продуманных банковских интерфейсах. Через эти лазейки могли активировать платежи по СБП, и клиенты теряли свои деньги. К счастью, это не перешло в лавинообразную историю».

9

Будущее Системы быстрых платежей

Сейчас ЦБ и НСПК работают над еще над двумя сценариями операций, которые могут появиться в Системе быстрых платежей в 2022–23 годах:

- c2g (customer-to-government) — платежи физических лиц в пользу государства. Могут использоваться для оплаты налогов, штрафов, сборов, пошлин и т. п.

- g2c (government-to-customer) — платежи от государства в адрес физических лиц. Могут использоваться для выплат из государственного бюджета, например, пенсий, зарплат и т. п.

Также в следующем году продолжат развиваться существующие и появятся новые сервисы — как в части c2c-, так и c2b-платежей, сказал представитель НСПК. Например, в c2c будет развиваться функция pull, которая пока доступна для переводов между своими счетами в разных банках и позволяет перевести деньги со своих счетов в нескольких банках внутри только одного мобильного приложения банка. Первыми участниками, которые реализовали эту возможность стали «Русский стандарт», «Тинькофф» и СКБ-банк. Сейчас еще ряд банков тестирует такую функциональность.

По мере развития Системы быстрых платежей также могут сблизиться комиссии в разных сервисах переводов, считает Попов из TalkBank: «Комиссии платежных систем снизятся, а комиссия СБП вырастет так, чтобы банки, которые все это обслуживают, зарабатывали свою норму прибыли и могли обеспечивать и безопасность, и стабильность сервисов, и внедрение инноваций».

10

Международные аналоги СБП

В настоящее время в мире функционируют более 30 подобных систем, не считая тех, что находятся на стадии проектирования или запуска, рассказал представитель НСПК.

Популярностью пользуются шведская Swish (начала работать в 2012 году), британская Faster Payments (работает с 2008 года), гонконгская FPS (Faster Payment System, запущена в 2018 году), индийская IMPS (работает с 2010 года), австралийская NPP (New Payment Platform, дата запуска — 2018 год).

Также существует система SEPA, которая позволяет проводить переводы мгновенно и круглосуточно в единой платежной зоне евро. Отправлять деньги можно как внутри страны, так и в другие страны этой зоны (их насчитывается более 30), между физическими и юридическими лицами на сумму не более €15 тыс.