Обеспечение непрерывности деятельности банков: планирование и контроль

«Внутренний контроль в кредитной организации», 2009, N 3

Обеспечение непрерывности бизнеса, то есть способность постоянно и непрерывно поддерживать осуществление финансовых операций в любых условиях, в том числе при чрезвычайных обстоятельствах, является приоритетной задачей кредитной организации и важнейшим фактором финансовой устойчивости банковской системы в целом.

Очевидно, что перебои в проведении операций одним банком могут вызвать затруднения в работе других, провоцируя тем самым нарушения в деятельности финансовой системы, что, в свою очередь, подрывает доверие к ней отечественных и зарубежных участников финансового рынка. В этой связи управление непрерывностью деятельности кредитных организаций находится под пристальным вниманием органов банковского регулирования и надзора большинства стран мира и, как правило, регламентируется соответствующими нормативными документами.

Внимание к обеспечению непрерывности бизнеса обострилось после трагических событий 11 сентября 2001 г. в США, когда в результате террористического акта возникла угроза остановки деловых операций ряда компаний. Впоследствии ряд террористических актов в Лондоне, Стамбуле, Мадриде и других странах, крупномасштабные природные катастрофы, вспышки смертельно опасных заболеваний только подтвердили необходимость управления непрерывностью бизнеса, продемонстрировав высокую степень риска крупных операционных нарушений для деятельности финансовой системы.

Разработка рекомендаций, а затем и требований к управлению непрерывностью бизнеса изначально концентрировалась на проблемах национального уровня. По мере решения более масштабных задач (например, обеспечение устойчивости транснациональных банков и сохранение функциональности финансовой системы по регионам их присутствия) вопрос о разработке стандартов по управлению непрерывностью бизнеса переместился на международный уровень. Летом 2004 г. Форум по финансовой стабильности <1> и Банк Англии совместно организовали симпозиум по вопросам непрерывности бизнеса, который дал импульс к проведению соответствующих исследований и выработке рекомендаций по управлению непрерывностью деятельности различных финансовых секторов. В июне 2006 г. Европейский центральный банк принял Рекомендации по наблюдению за непрерывностью деятельности для системно значимых платежных систем <2> с целью координации политики и планов обеспечения эффективности деятельности финансовых институтов стран Евросоюза. В августе 2006 г. Базельский комитет по банковскому надзору выпустил консультативный документ «Руководящие принципы обеспечения непрерывности деятельности» <3>, определяющий понятийный аппарат управления непрерывностью бизнеса и систематизирующий подходы к нему.

<1> Financial Stability Forum.

<2> Business Continuity Oversight Expectations for Systemically Important Payment Systems (SIPS) // European Central Bank. June 2006.

<3> High-level Principles for Business Continuity // Basle Committee on Banking Supervision. August 2006.

Во многих странах мира на законодательном уровне закреплены требования по управлению непрерывностью деятельности банков, разработаны методики формирования соответствующих планов, в том числе в виде вопросников по отдельным направлениям бизнеса банков для органов надзора, доступных для широкого пользования. К примеру, руководство по проверке планов непрерывности деятельности для IT-систем в США <4>.

<4> Business Continuity Planning. IT-Examination Handbook // Federal Financial Institutions Examination Council. March 2008.

В России тема управления непрерывностью деятельности кредитных организаций получила актуальность в марте текущего года в связи с внесением Банком России дополнений в Положение ЦБ РФ от 16.12.2003 N 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» (далее — Положение N 242-П), а именно Приложения 5 «Рекомендации по структуре и содержанию плана действий, направленных на обеспечение непрерывности деятельности и (или) восстановление деятельности кредитной организации в случае возникновения непредвиденных обстоятельств, а также по организации проверки возможности его выполнения» (далее — план ОНиВД) <5>. Дополнения устанавливают необходимость наличия планов ОНиВД и весьма конкретно определяют требования надзорного органа к их структуре и содержанию.

<5> Указание ЦБ РФ от 05.03.2009 N 2194-У «О внесении изменений в Положение Банка России от 16 декабря 2003 года N 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах».

Разработка плана обеспечения непрерывности деятельности (план ОНиВД)

Непрерывность бизнеса банка определяется как способность выполнять бизнес-процессы и поддерживать их непрерывное и согласованное взаимодействие, обеспечивая тем самым реализацию целей деятельности банка при любых условиях, включая форс-мажор. План по обеспечению непрерывности деятельности по сути своей является одним из инструментов управления операционным риском в части поддержания бизнес-процессов и, соответственно, обеспечения операционной устойчивости.

Наличие плана по обеспечению непрерывности деятельности важно для любой организации не только в целях соблюдения требований надзорного органа, но и с точки зрения алгоритмизации своих действий по снижению последствий нарушения непрерывности деятельности, которые могут быть операционными, финансовыми, юридическими, репутационными.

План по обеспечению непрерывности деятельности особое внимание уделяет характеру воздействия, а не источникам нарушений. При этом план должен содержать подробные указания по восстановлению деловых операций после их нарушения до уровня, достаточного для того, чтобы обеспечить выполнение обязательств за определенный период времени.

Еще до принятия Банком России дополнений в Положение N 242-П многими российскими банками в той или иной степени продумывался перечень чрезвычайных обстоятельств и, соответственно, план действий при их наступлении.

При этом далеко не всегда это был формализованный документ, а если и был, то покрывал лишь часть рисков, связанных с проблемами, которые руководство банка, исходя из специфики и условий деятельности и собственного опыта ведения бизнеса, а также стратегических целей и задач, считало наиболее вероятными и существенными. Кроме того, зачастую планы действий банка при чрезвычайных обстоятельствах разрабатывались различными подразделениями параллельно, поэтому могли дублировать или даже противоречить друг другу. И самое главное, планы могли и не ориентироваться на восстановление деятельности банка в целом.

В соответствии с рекомендациями Банка России, разработанными с учетом международного опыта, планирование обеспечения непрерывности в банке должно строиться по модульному принципу. Это означает, что кредитная организация не должна ограничиваться одним документом, описывающим процесс обеспечения непрерывности бизнеса банка в целом. Планы должны разрабатываться для отдельных структурных подразделений и отдельных направлений деятельности банка и быть при этом комплексными (в соответствии с Положением N 242-П и с учетом международного опыта, в том числе принципов Базельского комитета по банковскому надзору).

Процесс составления плана по обеспечению непрерывности деятельности следует начать с определения перечня критически важных для банка процессов, обязательств, систем, объектов. Для этого следует провести анализ документов, описать основные процессы и продукты, в случае необходимости организовать целевые встречи с персоналом.

Для большинства кредитных организаций ключевыми являются следующие бизнес-процессы (по степени приоритетности):

- обслуживание клиентов;

- обработка информации и осуществление платежей;

- обеспечение безопасности, в том числе информационной;

- финансовый мониторинг и управление рисками;

- операции по привлечению и размещению ресурсов и т.д.

Среди объектов, которые оказывают существенное влияние на бизнес-процессы банков, следует рассматривать <1>:

- персонал;

- средства связи;

- технологии;

- оборудование;

- систему платежей;

- достаточность ликвидных средств;

- административно-хозяйственные расходы;

- операции, в которых используется механический ввод данных, и т.д.

<1> IT-Examination Handbook // Federal Financial Institutions Examination Council. March 2008.

Данные объекты следует принимать во внимание и при оценке существенности события, повлекшего за собой нарушение непрерывности деятельности банка, и при разработке мероприятий по ее восстановлению.

Далее банку следует определить набор возможных негативных событий, чрезвычайных ситуаций, форс-мажорных обстоятельств, которые могут повлиять на деятельность банка в целом или одного из его структурных подразделений. В своих рекомендациях Банк России (Приложение 5 к Положению N 242-П) обращает внимание банков на классификацию рисков, установленную Постановлением Правительства РФ от 21.05.2007 N 304 «О классификации чрезвычайных ситуаций природного и техногенного характера», а также на проявление таких факторов, как выход из строя технических средств, сбои в работе автоматизированных информационных систем банка, нарушение коммунальной инфраструктуры, перебои в электроснабжении, непредвиденный дефицит ликвидности банка, в том числе по причине потери деловой репутации, отказ кредитных организаций-корреспондентов или организаций-контрагентов от исполнения своих обязательств.

Таким образом, Банк России в Приложении 5 к Положению N 242-П предоставляет кредитным организациям, по сути, «шпаргалку» в виде перечня чрезвычайных обстоятельств, которые остается только оценить по степени вероятности наступления для конкретного банка и по тяжести возможных последствий для непрерывности его деятельности.

Вероятность возникновения чрезвычайных ситуаций может быть оценена на основе конкретных условий расположения объектов кредитной организации, особенностей климатических зон. Например, для банка, расположенного на равнине и на приличном расстоянии от природных водоемов, довольно странно указывать в перечне чрезвычайных событий цунами или оползень. При этом такие события, как пожар, аварии систем жизнеобеспечения, веерное отключение электроэнергии и перебои в электроснабжении, являются актуальными для всех банков вне зависимости от места расположения.

В целях обеспечения ясности понимания угроз, которые могут внести перебои в осуществление бизнес-процессов, кредитным организациям следует отразить их в плане в структурированном виде, например: зависящие от человеческого фактора, техногенные, природно-техногенные, природные.

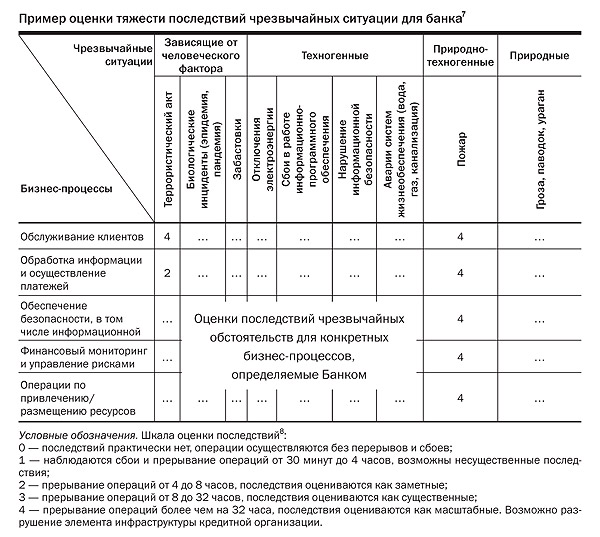

Следующий шаг при разработке плана ОНиВД — построение матрицы, позволяющей оценить тяжесть последствий чрезвычайных ситуаций для банка. Требуется выявить и рассмотреть как внутренние, так и внешние риски и оценить влияние каждого нарушения.

Матрица строится путем сопоставления перечней бизнес-процессов, которые банк выделил в качестве ключевых, и чрезвычайных обстоятельств. При этом банку следует определить для себя критерии непрерывности процессов. Мерилом могут служить условия соответствующих договоров, стандарты и сложившаяся практика (например, последовательности операций в рамках процесса) и требования законодательства РФ, нормативных актов Банка России. К показателям восстановления (внутренних банковских процессов, возможности исполнения договоров, работоспособности систем) могут быть отнесены: приемлемые сроки восстановления, допустимый размер материальных и/или трудовых затрат, допустимый размер потерь (например, информации) (см. табл.).

Пример оценки тяжести последствий чрезвычайных ситуаций для банка <1>

--------------T-----------------------------------------T-------------------------------------------------------------T-----------T---------

Чрезвычайные¦ Зависящие от человеческого фактора ¦ Техногенные ¦ Природно- ¦Природные

ситуации¦ ¦ ¦техногенные¦

+----------------T-------------T----------+--------------T--------------T--------------T----------------+-----------+---------

¦Террористический¦Биологические¦Забастовки¦ Отключения ¦ Сбои в работе¦ Нарушение ¦ Аварии систем ¦ Пожар ¦ Гроза,

¦ акт ¦ инциденты ¦ ¦электроэнергии¦информационно-¦информационной¦жизнеобеспечения¦ ¦ паводок,

Бизнес- ¦ ¦ (эпидемия, ¦ ¦ ¦ программного ¦ безопасности ¦ (вода, газ, ¦ ¦ ураган

процессы ¦ ¦ пандемия) ¦ ¦ ¦ обеспечения ¦ ¦ канализация) ¦ ¦

--------------+----------------+-------------+----------+--------------+--------------+--------------+----------------+-----------+---------

Обслуживание ¦ 4 ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ 4 ¦ ...

клиентов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------------+----------------+-------------+----------+--------------+--------------+--------------+----------------+-----------+---------

Обработка ¦ 2 ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ 4 ¦ ...

информации и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

осуществление ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

платежей ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------------+----------------+-------------+----------+--------------+--------------+--------------+----------------+-----------+---------

Обеспечение ¦ ... ¦ ¦ ¦ ¦ ¦ ¦ ¦ 4 ¦ ...

безопасности, ¦ ¦ ¦ ¦

в том числе ¦ ¦ Оценки последствий чрезвычайных ¦ ¦

информационной¦ ¦ ¦ ¦

--------------+----------------+----- обстоятельств для конкретных ------+-----------+---------

Финансовый ¦ ... ¦ ¦ 4 ¦ ...

мониторинг и ¦ ¦ бизнес-процессов, ¦ ¦

управление ¦ ¦ ¦ ¦

рисками ¦ ¦ определяемые банком ¦ ¦

--------------+----------------+----- ------+-----------+---------

Операции по ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ ... ¦ 4 ¦ ...

привлечению/ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

размещению ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

ресурсов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------------+----------------+-------------+----------+--------------+--------------+--------------+----------------+-----------+---------

Условные обозначения. Шкала оценки последствий <2>:

0 — последствий практически нет, операции осуществляются без перерывов и сбоев;

1 — наблюдаются сбои и прерывание операций от 30 минут до 4 часов, возможны несущественные последствия;

2 — прерывание операций от 4 до 8 часов, последствия оцениваются как заметные;

3 — прерывание операций от 8 до 32 часов, последствия оцениваются как существенные;

4 — прерывание операций более чем на 32 часа, последствия оцениваются как масштабные. Возможно разрушение элемента инфраструктуры кредитной организации.

<1> Список чрезвычайных обстоятельств, равно как и бизнес-процессов, существенных для кредитных организаций, не является исчерпывающим и должен составляться каждым банком в соответствии со спецификой своей деятельности.

<2> Шкала оценки последствий приводится в качестве примера и может служить основой для собственных разработок банков по оценке последствий чрезвычайных ситуаций.

После определения влияния различных событий на непрерывность бизнеса банку необходимо детально проработать схему информирования руководства и ответственных подразделений, которую следует описать в форме алгоритма (последовательных действий). В данном разделе плана определяются функции и устанавливается ответственность отдельных лиц за принятие мер по устранению операционных нарушений, а также содержатся указания, касающиеся порядка преемственности руководства в случае, если ответственные лица окажутся не в состоянии выполнять свои функции.

Следующий этап процесса планирования ОНиВД — формирование плана мероприятий по восстановлению бизнес-процессов, подвергшихся нарушениям в результате какого-либо чрезвычайного обстоятельства (стратегия восстановления). Банк разрабатывает сценарии восстановления бизнес-процессов, исходя из анализа сложившейся ситуации и возможной степени тяжести воздействия конкретного негативного события. К данному разделу банк должен подойти максимально ответственно, поскольку здесь требуется реалистичная оценка собственных резервов и возможностей для нейтрализации последствий чрезвычайных обстоятельств.

Разрабатывая сценарии восстановления бизнес-процессов, банк должен предусмотреть наиболее эффективный баланс между необходимыми вложениями в обеспечение непрерывности деятельности и степенью риска. В этой связи важно подключить к работе по составлению плана все структурные подразделения — как непосредственно связанные с осуществлением банковских операций и иных сделок, так и обеспечивающие деятельность банка в целом.

При разработке сценариев банку следует учесть потери, связанные с объектами, оказывающими существенное влияние на бизнес-процессы, к примеру потерю основного персонала, сбои в транспортных, телекоммуникационных, коммунальных системах или иных основных инфраструктурных составляющих. Банкам следует учесть и другой ключевой элемент — продолжительность сбоя. При крупномасштабной аварии или ином событии, затрагивающим обширную территорию, инфраструктура банка может быть уничтожена либо сильно повреждена, что потребует продолжительного времени для восстановления непрерывности бизнес-процессов.

Мероприятия и контрольные механизмы, разрабатываемые в процессе составления плана ОНиВД, должны быть направлены на предотвращение потерь, смягчение последствий или оптимизацию реагирования на возникновение ущерба. Мероприятия по восстановлению непрерывности бизнеса должны разрабатываться с учетом того, что их будет реализовывать персонал, который, несмотря на обучение, меньше знаком с тонкостями бизнес-процессов, чем постоянный кадровый состав. Следовательно, основными подходами при проектировании систем для работы в нештатной ситуации и документировании процедур в случае их наступления должны быть простота и практичность, что позволит действовать эффективно в условиях форс-мажорных обстоятельств.

Основные моменты, подлежащие отражению в плане ОНиВД

Базельский комитет по банковскому надзору в своих Руководящих принципах обеспечения непрерывности деятельности рекомендует оценивать адекватность разрабатываемых мероприятий по восстановлению по трем важным направлениям <1>:

- при возникновении чрезвычайной ситуации, влекущей за собой значительные последствия, банк должен позаботиться о возможности переезда головного офиса в другое помещение. Такое помещение должно быть достаточно удалено от района основного расположения головного офиса и по возможности не должно зависеть от его физической инфраструктуры, в том числе систем жизнеобеспечения, энергоснабжения, телекоммуникационной сети и т.д. При соблюдении данного условия сводится к минимуму риск вывода из строя обеих территорий в результате наступившего события;

- кредитной организации следует рассмотреть вопрос об обеспечении наличия информационной и методической платформ на альтернативных местах базирования, а также необходимого оборудования и систем, чтобы восстановить критически важные операции и оказывать услуги в течение достаточно длительного времени, если на основной территории объекты серьезно повреждены или туда затруднен доступ из-за последствий операционного нарушения;

- необходимо учитывать вероятные затруднения с использованием персонала основной территории. В плане обеспечения непрерывности бизнеса должны быть предусмотрены меры для того, чтобы задействовать соответствующий по количеству и уровню подготовки персонал. Например:

- задействовать персонал наиболее эффективных филиалов (при наличии у банка филиальной сети);

- разместить персонал головного офиса на альтернативных местах базирования на постоянной основе (например, в случае распределения рабочих функций между двумя территориями);

- провести обучение смежным специальностям работников, располагающихся на альтернативных местах базирования или приглашаемых из других мест;

- обеспечить возможность перемещения с основной территории ведения бизнеса в краткосрочный промежуток времени части работников, необходимых для выполнения требований по реализации целей восстановления;

- организовать прием на работу сотрудников, которые проживают от основного места расположения организации на предельном для ежедневных поездок расстоянии.

<1> High-level Principles for Business Continuity // Basle Committee on Banking Supervision. August 2006.

Однако иногда географического разделения может быть недостаточно, особенно в сценариях с террористическими актами. При данных сценариях объекты могут пострадать независимо от их местонахождения. Предупредительной мерой против террористического акта является обеспечение, насколько возможно, анонимности места передислокации головного офиса. Данные объекты должны быть полностью работоспособны, достаточно производительны и готовы обрабатывать более высокие объемы информации, чем в обычный операционный день.

Рекомендуемые сроки восстановления деятельности

При определении мероприятий по восстановлению непрерывности конкретного бизнес-процесса и/или направления деятельности необходимо сформулировать ожидаемые уровни и время восстановления. Конечно, при наступлении чрезвычайного события нельзя гарантировать, что план восстановления будет реализован при любых обстоятельствах. Вместе с тем он служит кредитным организациям определенным ориентиром при оценке эффективности управления непрерывностью бизнеса.

Мероприятия по восстановлению непрерывности деятельности разрабатываются в русле заранее намеченной цели по восстановлению конкретной деловой операции до определенного уровня (уровень восстановления) за определенный период времени после нарушения (время восстановления). Цели восстановления должны быть соразмерными уровню риска.

Как правило, приоритетной целью для банков является восстановление и возобновление важнейших функций в тот же расчетный день, в который произошла нештатная ситуация, чтобы обеспечить завершение всех незавершенных операций в запланированную расчетную дату. В противном случае перед банками возникает угроза финансовых рисков.

Требование возобновления важнейших операционных функций не позже чем через два часа после наступления сбоя предъявляются к финансовым организациям стран Евросоюза, причем вне зависимости от тяжести происшествия. В пользовательских требованиях для TARGET2 <1>, составленных рабочей группой TARGET Европейской банковской федерации (EBF), указано, что мероприятия в случае наступления нештатной ситуации «должны гарантировать обслуживание клиентов на объекте передислокации головного офиса на таком же уровне качества, как в головном офисе».

<1> Трансъевропейская автоматизированная система.

Для бизнес-процессов, имеющих более низкий приоритет, чем процессы обслуживания клиентов или проведения платежей, допускаются не столь жесткие рамки времени восстановления, соответствующие их влиянию на финансовую систему в целом.

Процедуры информационного взаимодействия

В план обеспечения непрерывности бизнеса должны быть включены процедуры, обеспечивающие возможность обмена информацией во время чрезвычайного события. Важность точной и достоверной информации, как внутренней, так и внешней, не подлежит сомнению. Во время чрезвычайной ситуации точная и достоверная информация помогает принимать обоснованные решения и избегать обострения проблем с ликвидностью и погашением ссудной задолженности.

На начальном этапе нарушений бизнес-процессов эффективный обмен информацией жизненно необходим для точной оценки тяжести события (воздействия на персонал, операции кредитной организации и на общую работу системы платежей) и принятия решения о необходимости введения в действие плана обеспечения непрерывности бизнеса.

Способность своевременно передавать наиболее важную информацию соответствующим сторонам зачастую является критическим фактором при восстановлении операций до нормального уровня функционирования как одного банка, так и всей банковской системы. Примером может служить цель сохранения доверия населения к конкретному банку и через него к банковскому сектору в целом, которая требует обеспечения четкого и регулярного обмена информацией на протяжении всего операционного сбоя.

В плане восстановления непрерывности бизнеса банки должны определить перечень мероприятий по обеспечению внешних и внутренних информационных потоков, обмена информацией. Одним из таких мероприятий является оперативное информирование заинтересованных сторон (клиентов, провайдеров, надзорных органов, средств массовой информации и т.д.) о любом чрезвычайном событии и его влиянии на проведение платежей.

Каналы распространения информации, используемые во время чрезвычайного события, должны соответствовать содержанию и цели передачи информации. Кроме того, необходимо оценить зависимость процесса информационного обмена от одного канала распространения информации, например от телефонной сети общего пользования, и свести эту зависимость к возможному минимуму. Банк должен предусмотреть наличие альтернативных каналов обмена информацией, таких как передача информации по радио, через спутник, частные сети телекоммуникации и с использованием сети Интернет (электронная почта, обмен информацией через веб-сайты и т.д.), и обеспечить работоспособность необходимого оборудования при обработке ожидаемых в кризисной ситуации больших объемов данных.

План обеспечения непрерывности бизнеса должен содержать детальные процедуры и протоколы обмена информацией в чрезвычайных ситуациях. Процедуры обмена информацией между участниками финансового сектора и финансовыми органами, как правило, включают в себя:

- формирование перечня лиц, ответственных за обмен информацией с персоналом и внешними пользователями.

В группу ответственных лиц могут быть включены: представители высшего руководства, подразделения по связям с общественностью, советники по юридическим и другим вопросам, а также ответственные лица за процедуры по обеспечению непрерывности бизнеса в данной кредитной организации. Эта группа должна иметь возможность обмена информацией с сотрудниками, размещенными на изолированных территориях, рассредоточенными по различным участкам или удаленными от территории проведения основных банковских операций;

- составление различных протоколов обмена информацией, которые уже существуют в банковской системе и содержат сведения о контактах, предназначенные для местных надзорных органов и коммерческих банков в целях координации усилий по восстановлению операций.

Такие протоколы обмена информацией могут включать номера телефонов, адреса электронной почты и адреса фактической дислокации представителей надзорных органов, официальных лиц и организаций, действующих в чрезвычайных ситуациях;

- рассмотрение проблем, которые могут возникнуть в ходе операционного нарушения, например перечень действий штатных сотрудников при нарушении работы основных систем обмена информацией.

В частности, для лиц, ответственных за восстановление бизнес-процессов, эти действия могут включать использование средств прямого обмена информацией (например, применение наземных линий цифровой и аналоговой телефонной связи, мобильных телефонов, спутниковой телефонной связи, обмен текстовыми сообщениями, использование веб-сайтов, переносных средств беспроводной связи и т.д.);

- возможность использования в случае необходимости прямого обмена информацией с национальными и региональными спецслужбами и службами безопасности, а также другими соответствующими государственными органами.

При организации такого обмена информацией может потребоваться использование закрытых каналов связи с применением специальных защищенных телефонов, факсов и адресов электронной почты;

- меры по регулярному обновлению списка контактов и других элементов прямого обмена информацией, а также периодическая проверка каналов связи.

План по восстановлению непрерывности бизнес-процессов должен отражать возможные действия банка по нейтрализации и восстановлению деятельности после каждого из тех чрезвычайных событий, которые были отмечены банком как наиболее вероятные и существенные. Например, террористический акт, эпидемия вирусного заболевания, сбой в системах жизнеобеспечения, в информационной системе банка. В качестве иллюстрации структуры и содержания плана действий банка по нейтрализации и восстановлению деятельности после одного из чрезвычайных событий приводится методика <1> составления такого плана при перебоях подачи электроэнергии.

<1> Методика составлена автором по принципам руководств по проверке планов непрерывности деятельности для IT-систем в США и Великобритании.

Примерная структура и содержание плана действий кредитной организации при перебоях подачи электроэнергии <2>

<2> Курсивом отмечены действия кредитной организации при разработке и формализации плана ОНиВД в разрезе конкретного чрезвычайного события.

1. Определение чрезвычайного события.

Перебои подачи энергии — чрезвычайное событие, обусловленное технологическими причинами, которое подразумевает временную приостановку или остановку подачи электроэнергии по причинам, в том числе не связанным с исполнением кредитной организацией своих договорных обязательств перед поставщиками электроэнергии.

2. Описание чрезвычайного события (виды):

- авария или перегрузка трансформаторной подстанции либо автоматов, установленных в помещениях на местной электросети по причинам выхода из строя аппаратуры, ошибок при ее эксплуатации, единовременного подключения бытовой техники, молний, аварий энергосистемы.

Последствия события: потеря данных в оперативном запоминающем устройстве (ОЗУ) информационной системы, разрушение файловой структуры (в том числе без возможности восстановления), искажение или потеря информации в системе связи.

Оценка последствий события: существенные повреждения (в соответствии со шкалой оценки последствий чрезвычайных событий, разработанной банком);

- всплески напряжения выше допустимого значения, вызванные молниями, статическим электричеством, повреждением линий электропередачи, остановкой работающих поблизости электродвигателей, компрессоров и т.д.

Последствия события: потеря информации без возможности восстановления, возможный выход из строя автоматизированной банковской системы.

Оценка последствий события: существенные повреждения;

- превышение действующего напряжения выше допустимого на время, не являющееся критичным для работы оборудования банка, вызванное работой подстанций, расположенных в непосредственной близости от банка, ударами молний.

Оценка последствий события: повреждений нет;

- превышение действующего напряжения выше допустимого на время, являющееся критичным для работы оборудования банка, вызванное несовершенствами в схеме электропитания банка.

Последствия события: перегрузка аппаратуры.

Оценка последствий события: незначительные повреждения;

- снижение действующего напряжения на время, не являющееся критичным для работы оборудования банка, вызванное включениями мощного технологического оборудования и другими причинами, приводящими к перегрузке сети.

Последствия события: нарушения в работе аппаратуры, потеря и искажение данных.

Оценка последствий события: значительные повреждения;

- снижение действующего напряжения на время, являющееся критичным для работы оборудования банка, вызванное перегрузкой энергосети.

Последствия события: нарушения в работе аппаратуры, потеря и искажение данных, сокращение срока службы оборудования.

Оценка последствий события: значительные повреждения.

3. Оценка вероятности наступления чрезвычайного события (по каждому виду) и частота его возникновения.

4. Действия при возникновении чрезвычайного события.

(В плане ОНиВД по банку в целом описывается последовательность действий ответственных подразделений (лиц) при возникновении чрезвычайного события в рамках их компетенции. Детализация мероприятий по восстановлению деятельности прорабатывается в планах ОНиВД на уровне подразделений.)

Действия подразделения, ответственного за энергообеспечение (административно-хозяйственное подразделение):

- сообщение в энергообеспечивающую организацию об отсутствии электроэнергии;

- оповещение руководства банка об отсутствии электроэнергии;

- оповещение собственника здания, в котором располагается головной офис или филиал банка на основе договора аренды;

- принятие решения о временной приостановке технологических процессов, некритичных для деятельности банка (совместно с руководителями других подразделений);

- подключение резервной подстанции;

- подготовка электрооборудования к подаче электроэнергии и т.д.

Действия подразделения, ответственного за состояние автоматизированной банковской системы:

- информирование работников подразделений об угрозах наступления (или о наступлении) чрезвычайной ситуации для корректного закрытия работающих приложений и сохранения данных;

- подготовка и ввод в эксплуатацию резервного оборудования для обеспечения доступа к информационной системе банка и возобновлению операций.

Действия подразделения, ответственного за работу с клиентами (отражение основных действий подразделения в соответствии с разработанным им планом ОНиВД по своему направлению деятельности).

5. Действия по ликвидации последствий чрезвычайного события.

Действия подразделения, ответственного за энергообеспечение (административно-хозяйственное подразделение):

- проверка работоспособности электросети здания и инженерных систем;

- устранение выявленных неисправностей на внутренних сетях и электротехническом оборудовании;

- перевод работы систем энергообеспечения с резервного оборудования на основное.

Действия подразделения, ответственного за состояние автоматизированной банковской системы (отражение основных действий подразделения в соответствии с разработанным им планом ОНиВД по своему направлению деятельности).

Вспомогательные процедуры, способствующие реализации плана ОНиВД

План ОНиВД должен содержать перечень мероприятий банка, проведение которых необходимо после ликвидации чрезвычайной ситуации. В частности, банк должен предусмотреть порядок расследования причин чрезвычайной ситуации, разработку профилактики их возникновения, определения объема причиненного вреда, потерь из-за неиспользованных возможностей.

В плане отдельным блоком следует отразить также перечень повседневных процедур и регламентов, выполнение которых необходимо для успешной реализации плана ОНиВД, в том числе:

- резервное копирование данных и наличие резервных источников энергии;

- процедуры восстановления функционирования и/или осуществления поддержки в течение времени использования, разработки, настройки и обслуживания автоматизированных информационных систем;

- осуществление контроля за безопасностью и обоснованностью доступа к системам, программам, оборудованию, данным, помещениям;

- заключение договоров с контрагентами на оказание услуг (работ), обеспечивающих реализацию плана ОНиВД (в том числе страхование рисков и компенсация убытков), очередность и сроки их выполнения.

Проверки плана ОНиВД

Согласно Положению N 242-П план ОНиВД должен подвергаться периодической проверке на предмет актуальности, практической эффективности и действенности отраженных в плане порядков и алгоритмов, в том числе путем проведения практических испытаний.

Регулярные проверки являются важным компонентом управления непрерывностью деятельности, поскольку помогают обеспечить результативность, реалистичность и экономическую эффективность планов. Проведение проверок необходимо, чтобы убедиться в правильности стратегии непрерывности деятельности и практической осуществимости соответствующих мероприятий, выявить проблемы, которые были обнаружены на этапе планирования, обеспечить постоянную готовность персонала к реализации плана, убедиться в понимании содержания плана сотрудниками, в том числе распределения ролей и обязанностей.

Проверка должна включать подтверждение полноты и адекватности планов, оценку потребности в координации действий со сторонними сервис-провайдерами, сопоставление планируемых результатов с заявленными целями и учет опыта предыдущих операционных сбоев. Например, если мероприятия по обеспечению непрерывности деятельности включают перевод критически важных платежей в другую платежную систему, это должно быть рассмотрено, согласовано и заблаговременно проверено совместно с оператором указанной системы, для того чтобы, во-первых, обеспечить его готовность и, во-вторых, предотвратить риски сбоев от возможной несовместимости систем.

Персонал необходимо в наибольшей степени подготовить к деятельности в нештатной ситуации и мероприятиям по восстановлению и возобновлению деятельности. Банк может использовать различные уровни и способы обучения и проверки навыков работы в чрезвычайной ситуации своих сотрудников, в зависимости от направления их деятельности, взаимосвязей, общих ресурсов.

За установление соответствующей периодичности и объема проверок в конечном счете отвечает руководство, и решение должно приниматься с учетом таких факторов, как критичность проверяемых функций/процессов, масштаб и стоимость/сложность проверки.

Банк России рекомендует проводить проверки плана ОНиВД не реже одного раза в два года. Однако при существенных изменениях внутренней организационной структуры, структуры управления, смене адресов, изменениях в стратегических планах, в характере и масштабах деятельности и прочих существенных событиях банк проводит соответствующие проверки раньше обозначенного срока. Тестирование отдельных модулей плана ОНиВД, по усмотрению банка, должно проводиться регулярно, но периодичность может быть иной, чем проверки плана ОНиВД в целом.

Положением N 242-П для проведения проверки плана ОНиВД рекомендуется выделить специальную группу ответственных лиц, в обязанности которых должны входить организация (моделирование ситуаций, выделение ресурсов), непосредственное проведение и документирование результатов проверок. При этом в состав этой группы должны входить как разработчики отдельных модулей плана ОНиВД, так и независимые наблюдатели, в том числе сотрудники службы внутреннего контроля и, при необходимости, внешние эксперты или консультанты, специализирующиеся на оказании услуг в сфере обеспечения непрерывности деятельности и информационной безопасности в финансовой сфере.

Регулярность проверок, программа и форма их проведения, перечень лиц, ответственных за проведение проверки, — все это должно быть отражено в плане ОНиВД, так же как и структура отчета по результатам проверки.

Примерная структура отчета по итогам проведения проверки плана ОНиВД

Вводная часть:

- место, дата и продолжительность проверки;

- перечень подразделений и список работников банка, участвовавших в проверке;

- описание моделируемой чрезвычайной ситуации;

- перечень всех процедур, выполняемых в рамках тестируемых модулей плана ОНиВД;

- список наблюдателей (контролеров), присутствующих при проведении проверки (тестирования), с указанием лица, ответственного за ведение протокола.

Содержание проверки:

- время, затраченное на завершение промежуточных этапов и реализацию проверяемых (тестируемых) модулей плана ОНиВД;

- решения, принятые руководством банка для ликвидации чрезвычайной ситуации;

- результаты исполнения принятых решений и сравнение их параметров с параметрами, указанными в плане ОНиВД;

- причины наступления полученных результатов;

- выявленные в ходе испытаний недостатки (по подготовке работников и руководителей банка, материально-техническому обеспечению, структуре и содержанию плана);

- выводы и рекомендации по корректировке плана или по его реализации (в зависимости от итогов проверки).

Внедрение плана ОНиВД

После составления плана банку предстоит его внедрение, что требует подчас существенных финансовых и нефинансовых затрат, которые оправданы тем, что банк, четко координируя свои действия при наступлении чрезвычайного события, может предотвратить значительную часть сопутствующих рисков — кредитных, репутационных, правовых, риска ликвидности и т.д.

Внедрение плана может сопровождаться:

- внесением изменений во внутренние регламенты по направлениям деятельности, распорядительные документы, штатное расписание и/или организационную структуру;

- заключением и/или пересмотром необходимых договоров с поставщиками услуг, ресурсов;

- пересмотром действующих договоров с контрагентами, партнерами, клиентами, трудовых договоров с персоналом, распределения полномочий и ответственности;

- заключением или пересмотром соглашений о страховании рисков;

- закупкой необходимых материальных активов.

Роль внутреннего контроля в управлении непрерывностью деятельности банков

Управление непрерывностью бизнеса является составной частью политики управления рисками банка. Соответственно, политики, стандарты и процессы управления непрерывностью бизнеса должны быть внедрены во все сферы деятельности банка и потому вызывать пристальный интерес со стороны службы внутреннего контроля (далее — служба ВК).

Сотрудники службы ВК должны рассматривать и каждый модуль плана ОНиВД, и систему управления непрерывностью деятельности банка в целом. Периодичность и глубина рассмотрения определяются значимостью для банка отдельных бизнес-процессов (по результатам оценки связанных с ними рисков) и вероятностью их нарушений.

Службу внутреннего контроля должны волновать прежде всего такие вопросы, как:

- своевременность обновления и пересмотра планов ОНиВД и сопутствующей им документации;

- доведение регламентов по непрерывности деятельности банка до сведения всех заинтересованных лиц (руководства банка, ответственных подразделений или отдельных работников);

- покрытие планами ОНиВД и сопутствующими им документами всех существенных направлений деятельности банка;

- адекватность процедур по восстановлению непрерывности деятельности возникающим рискам и последствиям чрезвычайной ситуации;

- установление ответственных подразделений (сотрудников) за управление и принятие решений в чрезвычайных обстоятельствах;

- обеспечение взаимодействия со всеми необходимыми лицами и структурами (обеспечение каналов информации с внешней средой).

Помимо проведения проверок, сотрудники службы ВК должны активно участвовать в самом процессе управлении непрерывностью, начиная от консультирования подразделений банка в разработке планов ОНиВД и заканчивая участием в мероприятиях по восстановлению непрерывности деятельности банка после возникновения чрезвычайной ситуации.

При разработке планов ОНиВД сотрудники службы ВК могут быть вовлечены в определение приоритетов и очередности действий в рамках плана ОНиВД по итогам оценки изменений внешней и внутренней среды, а также для адекватного измерения рисков по основным бизнес-процессам банка. Кроме того, сотрудники службы ВК проводят аудит разрабатываемых подразделениями планов ОНиВД на предмет соответствия плану ОНиВД в целом и устанавливаемым им качественным критериям.

Что же касается процесса восстановления деятельности банка после чрезвычайной ситуации, в этом случае функции сотрудников службы ВК заключаются в основном в мониторинге эффективности и качества предпринимаемых мер по налаживанию нормальной жизнедеятельности банка, особенно тех областей, которые подвержены наибольшим рискам в силу своей специфики и/или наиболее пострадали от чрезвычайных обстоятельств. После завершения восстановительного периода служба ВК должна провести специальную проверку качества восстановления бизнес-процессов, проанализировать извлеченные из ситуации уроки. Итогом подобной проверки может стать формирование плана мероприятий по изменению документов, ресурсов (материальных и нематериальных), методик и систем управления, направленных на предотвращение чрезвычайной ситуации или уменьшение степени ее влияния на деятельность банка в будущем.

Н.А.Тысячникова

К. э. н.,

банковский аналитик

Обеспечение непрерывности бизнеса, то есть способность постоянно и непрерывно поддерживать осуществление финансовых операций в любых условиях, в том числе при чрезвычайных обстоятельствах, является приоритетной задачей кредитной организации и важнейшим фактором финансовой устойчивости банковской системы в целом.

Очевидно, что перебои в проведении операций одним банком могут вызвать затруднения в работе других, провоцируя тем самым нарушения в деятельности финансовой системы, что, в свою очередь, подрывает доверие к ней отечественных и зарубежных участников финансового рынка. В этой связи управление непрерывностью деятельности кредитных организаций находится под пристальным вниманием органов банковского регулирования и надзора большинства стран мира и, как правило, регламентируется соответствующими нормативными документами.

Внимание к обеспечению непрерывности бизнеса обострилось после трагических событий 11 сентября 2001 года в США, когда в результате террористического акта возникла угроза остановки деловых операций ряда компаний.

Впоследствии ряд террористических актов в Лондоне, Стамбуле, Мадриде и других странах, крупномасштабные природные катастрофы, вспышки смертельно опасных заболеваний только подтвердили необходимость управления непрерывностью бизнеса, продемонстрировав высокую степень риска крупных операционных нарушений для деятельности финансовой системы.

Разработка рекомендаций, а затем и требований к управлению непрерывностью бизнеса изначально концентрировалась на проблемах национального уровня. По мере решения более масштабных задач (например, обеспечение устойчивости транснациональных банков и сохранение функциональности финансовой системы по регионам их присутствия) вопрос о разработке стандартов по управлению непрерывностью бизнеса переместился на международный уровень. Летом 2004 года Форум по финансовой стабильности1 и Банк Англии совместно организовали симпозиум по вопросам непрерывности бизнеса, который дал импульс к проведению соответствующих исследований и выработке рекомендаций по управлению непрерывностью деятельности различных финансовых секторов. В июне 2006 года Европейский центральный банк принял «Рекомендации по наблюдению за непрерывностью деятельности для системно значимых платежных систем»2 с целью координации политики и планов обеспечения эффективности деятельности финансовых институтов стран Евросоюза. В августе 2006 года Базельский комитет по банковскому надзору выпустил консультативный документ «Руководящие принципы обеспечения непрерывности деятельности»3, определяющий понятийный аппарат управления непрерывностью бизнеса и систематизирующий подходы к нему.

Во многих странах мира на законодательном уровне закреплены требования по управлению непрерывностью деятельности банков, разработаны методики формирования соответствующих планов, в том числе в виде вопросников по отдельным направлениям бизнеса банков для органов надзора, доступных для широкого пользования. К примеру, руководство по проверке планов непрерывности деятельности для IT-систем в США4.

В России тема управления непрерывностью деятельности кредитных организаций получила актуальность в марте текущего года, в связи с внесением Банком России дополнений в Положение ЦБ РФ от 16.12.2003 № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» (далее — Положение № 242-П), а именно Приложения № 5 «Рекомендации по структуре и содержанию плана действий, направленных на обеспечение непрерывности деятельности и (или) восстановление деятельности (далее — План ОНиВД) кредитной организации в случае возникновения непредвиденных обстоятельств, а также по организации проверки возможности его выполнения»5. Дополнения устанавливают необходимость наличия планов ОНиВД и весьма конкретно определяют требования надзорного органа к их структуре и содержанию.

Разработка плана обеспечения непрерывности деятельности (План ОНиВД)

Непрерывность бизнеса банка определяется как способность выполнять бизнес-процессы и поддерживать их непрерывное и согласованное взаимодействие, обеспечивая тем самым реализацию целей деятельности банка при любых условиях, включая форс-мажор. План по обеспечению непрерывности деятельности по сути своей является одним из инструментов управления операционным риском в части поддержания бизнес-процессов и, соответственно, обеспечения операционной устойчивости.

Наличие плана по обеспечению непрерывности деятельности важно для любой организации не только в целях соблюдения требований надзорного органа, но и с точки зрения алгоритмизации своих действий по снижению последствий нарушения непрерывности деятельности, которые могут быть операционными, финансовыми, юридическими, репутационными.

План по обеспечению непрерывности деятельности особое внимание уделяет характеру воздействия, а не источникам нарушений. При этом план должен содержать подробные указания по восстановлению деловых операций после их нарушения до уровня, достаточного для того, чтобы обеспечить выполнение обязательств за определенный период времени.

Еще до принятия Банком России дополнений в Положение № 242-П многими российскими банками в той или иной степени продумывался перечень чрезвычайных обстоятельств и, соответственно, план действий при их наступлении.

При этом далеко не всегда это был формализованный документ, а если и был, то покрывал лишь часть рисков, связанных с проблемами, которые руководство банка, исходя из специфики и условий деятельности и собственного опыта ведения бизнеса, а также стратегических целей и задач, считало наиболее вероятными и существенными. Кроме того, зачастую планы действий банка при чрезвычайных обстоятельствах разрабатывались различными подразделениями параллельно, поэтому могли дублировать или даже противоречить друг другу. И, самое главное, планы могли и не ориентироваться на восстановление деятельности банка в целом.

В соответствии с рекомендациями Банка России, разработанными с учетом международного опыта, планирование обеспечения непрерывности в банке должно строиться по модульному принципу. Ээто означает, что кредитная организация не должна ограничиваться одним документом, описывающим процесс обеспечения непрерывности бизнеса банка в,целом. Планы должны разрабатываться для отдельных структурных подразделений и отдельных направлений деятельности банка и, быть при этом комплексными (в соответствии с Положением № 242-П и с учетом международного опыта, в том числе принципов Базельского комитета по банковскому надзору).

Процесс составления плана по обеспечению непрерывности деятельности следует начать с определения перечня критически важных для банка процессов, обязательств, систем, объектов. Для этого следует провести анализ документов, описать основные процессы и продукты, в случае необходимости организовать целевые встречи с персоналом.

Для большинства кредитных организаций ключевыми являются следующие бизнес-процессы (по степени приоритетности):

- обслуживание клиентов;

- обработка информации и осуществление платежей;

- обеспечение безопасности, в том числе информационной;

- финансовый мониторинг и управление рисками;

- операции по привлечению и размещению ресурсов и т.д.

Среди объектов, которые оказывают существенное влияние на бизнес-процессы банков, следует рассматривать6:

- персонал;

- средства связи;

- технологии;

- оборудование;

- система платежей;

- достаточность ликвидных средств;

- административно-хозяйственные расходы;

- операции, в которых используется механический ввод данных, и т.д.

Данные объекты следует принимать во внимание и при оценке существенности события, повлекшего за собой нарушение непрерывности деятельности банка, и при разработке мероприятий по ее восстановлению.

Далее банку следует определить набор возможных негативных событий, чрезвычайных ситуаций, форс-мажорных обстоятельств, которые могут повлиять на деятельность банка в целом или одного из его структурных подразделений. В своих рекомендациях Банк России (Приложение 5 к Положению № 242-П) обращает внимание банков на классификацию рисков, установленную Постановлением Правительства РФ от 21.05.2007 № 304 «О классификации чрезвычайных ситуаций природного и техногенного характера», а также на проявление таких факторов, как выход из строя технических средств, сбои в работе автоматизированных информационных систем банка, нарушение коммунальной инфраструктуры, перебои в электроснабжении, непредвиденный дефицит ликвидности банка, в том числе по причине потери деловой репутации, отказ кредитных организаций-корреспондентов или организаций-контрагентов от исполнения своих обязательств.

Таким образом, Банк России в Приложении 5 к Положению № 242-П предоставляет кредитным организациям, по сути, «шпаргалку» в виде перечня чрезвычайных обстоятельств, которые остается только оценить по степени вероятности наступления для конкретного банка и по тяжести возможных последствий для непрерывности его деятельности.

Вероятность возникновения чрезвычайных ситуаций может быть оценена на основе конкретных условий расположения объектов кредитной организации, особенностей климатических зон. Например, для банка, расположенного на равнине и на приличном расстоянии от природных водоемов, довольно странно указывать в перечне чрезвычайных событий цунами или оползень. При этом такие события, как пожар, аварии систем жизнеобеспечения, веерное отключение электроэнергии и перебои в электроснабжении, являются актуальными для всех банков вне зависимости от места расположения.

В целях обеспечения ясности понимания угроз, которые могут внести перебои в осуществлении бизнес-процессов, кредитным организациям следует отразить их в плане в структурированном виде, например: зависящие от человеческого фактора, техногенные, природно-техногенные, природные.

Следующий шаг при разработке плана ОНиВД — построение матрицы, позволяющей оценить тяжесть последствий чрезвычайных ситуаций для банка. Требуется выявить и рассмотреть как внутренние, так и внешние риски, и оценить влияние каждого нарушения.

Матрица строится путем сопоставления перечней бизнес-процессов, которые банк выделил в качестве ключевых, и чрезвычайных обстоятельств. При этом банку следует определить для себя критерии непрерывности процессов. Мерилом могут служить условия соответствующих договоров, стандарты и сложившаяся практика (например, последовательности операций в рамках процесса) и требования законодательства РФ, нормативных актов Банка России. К показателям восстановления (внутренних банковских процессов, возможности исполнения договоров, работоспособности систем) могут быть отнесены: приемлемые сроки восстановления, допустимый размер материальных и/или трудовых затрат, допустимый размер потерь (например, информации) (см. табл.).

После определения влияния различных событий на непрерывность бизнеса банку необходимо детально проработать схему информирования руководства и ответственных подразделений, которую следует описать в форме алгоритма (последовательных действий). В данном разделе плана определяются функции и устанавливается ответственность отдельных лиц за принятие мер по устранению операционных нарушений, а также содержатся указания, касающиеся порядка преемственности руководства в случае, если ответственные лица окажутся не в состоянии выполнять свои функции.

Следующий этап процесса планирования ОНиВД — формирование плана мероприятий по восстановлению бизнес-процессов, подвергшихся нарушениям в результате какого-либо чрезвычайного обстоятельства (стратегия восстановления). Банк разрабатывает сценарии восстановления бизнес-процессов, исходя из анализа сложившейся ситуации и возможной степени тяжести воздействия конкретного негативного события. К данному разделу банк должен подойти максимально ответственно, поскольку здесь требуется реалистичная оценка собственных резервов и возможностей для нейтрализации последствий чрезвычайных обстоятельств.

Разрабатывая сценарии восстановления бизнес-процессов, банк должен предусмотреть наиболее эффективный баланс между необходимыми вложениями в обеспечение непрерывности деятельности и степенью риска. В этой связи важно подключить к работе по составлению плана все структурные подразделения — как непосредственно связанные с осуществлением банковских операций и иных сделок, так и обеспечивающие деятельность банка в целом.

При разработке сценариев банку следует учесть потери, связанные с объектами, оказывающими существенное влияние на бизнес-процессы, к примеру, потерю основного персонала, сбои в транспортных, телекоммуникационных, коммунальных системах или иных основных инфраструктурных составляющих. Банкам следует учесть и другой ключевой элемент — продолжительность сбоя. При крупномасштабной аварии или ином событии, затрагивающим обширную территорию, инфраструктура банка может быть уничтожена или сильно повреждена, что потребует продолжительного времени для восстановления непрерывности бизнес-процессов.

Мероприятия и контрольные механизмы, разрабатываемые в процессе составления Плана ОНиВД, должны быть направлены на предотвращение потерь, смягчение последствий или оптимизацию реагирования на возникновение ущерба. Мероприятия по восстановлению непрерывности бизнеса должны разрабатываться с учетом того, что их будет реализовывать персонал, который, несмотря на обучение, меньше знаком с тонкостями бизнес-процессов, чем постоянный кадровый состав. Следовательно, основными подходами при проектировании систем для работы в нештатной ситуации и документировании процедур в случае их наступления должны быть простота и практичность, что позволит действовать эффективно в условиях форс-мажорных обстоятельств.

Основные моменты, подлежащие отражению в Плане ОНиВД

Базельский комитет по банковскому надзору в своих «Руководящих принципах обеспечения непрерывности деятельности» рекомендует оценивать адекватность разрабатываемых мероприятий по восстановлению по трем важным направлениям9:

- при возникновении чрезвычайной ситуации, влекущей за собой значительные последствия, банк должен позаботиться о возможности переезда головного офиса в другое помещение. Такое помещение должно быть достаточно удалено от района основного расположения головного офиса и по возможности не должно зависеть от его физической инфраструктуры, в том числе систем жизнеобеспечения, энергоснабжения, телекоммуникационной сети и т.д. При соблюдении данного условия сводится к минимуму риск вывода из строя обеих территорий в результате наступившего события;

- кредитной организации следует рассмотреть вопрос об обеспечении наличия информационной и методической платформ на альтернативных местах базирования, а также необходимого оборудования и систем, чтобы восстановить критически важные операции и оказывать услуги в течение достаточно длительного времени, если на основной территории объекты серьезно повреждены или туда затруднен доступ из-за последствий операционного нарушения;

- необходимо учитывать вероятные затруднения с использованием персонала основной территории. В плане обеспечения непрерывности бизнеса должны быть предусмотрены меры для того, чтобы задействовать соответствующий по количеству и уровню подготовки персонал. Например:

- задействовать персонал наиболее эффективных филиалов (при наличии у банка филиальной сети);

- разместить персонал головного офиса на альтернативных местах базирования на постоянной основе (например, в случае распределения рабочих функций между двумя территориями);

- провести обучение смежным специальностям работников, располагающихся на альтернативных местах базирования или приглашаемых из других мест;

- обеспечить возможность перемещения с основной территории ведения бизнеса в краткосрочный промежуток времени части работников, необходимых для выполнения требований по реализации целей восстановления;

- организовать прием на работу сотрудников, которые проживают от основного места расположения организации на предельном для ежедневных поездок расстоянии.

Однако иногда географического разделения может быть недостаточно, особенно в сценариях с террористическими актами. При данных сценариях объекты могут пострадать независимо от их местонахождения. Предупредительной мерой против террористического акта является обеспечение, насколько возможно, анонимности места передислокации головного офиса. Данные объекты должны быть полностью работоспособны, достаточно производительны и готовы обрабатывать более высокие объемы информации, чем в обычный операционный день.

Рекомендуемые сроки восстановления деятельности

При определении мероприятий по восстановлению непрерывности конкретного бизнес-процесса и/или направления деятельности необходимо сформулировать ожидаемые уровни и время восстановления. Конечно, при наступлении чрезвычайного события нельзя гарантировать, что план восстановления будет реализован при любых обстоятельствах. Вместе с тем он служит кредитным организациям определенным ориентиром при оценке эффективности управления непрерывностью бизнеса.

Мероприятия по восстановлению непрерывности деятельности разрабатываются в русле заранее намеченной цели по восстановлению конкретной деловой операции до определенного уровня (уровень восстановления) за определенный период времени после нарушения (время восстановления). Цели восстановления должны быть соразмерными уровню риска.

Как правило, приоритетной целью для банков является восстановление и возобновление важнейших функций в тот же расчетный день, в который произошла внештатная ситуация, чтобы обеспечить завершение всех незавершенных операций в запланированную расчетную дату. В противном случае перед банками возникает угроза финансовых рисков.

Требование возобновления важнейших операционных функций не позже чем через два часа после наступления сбоя предъявляются к финансовым организациям стран Евросоюза, причем вне зависимости от тяжести происшествия. В пользовательских требованиях для TARGET210, составленных рабочей группой TARGET Европейской банковской федерации (EBF), указано, что мероприятия в случае наступления внештатной ситуации «должны гарантировать обслуживание клиентов на объекте передислокации головного офиса на таком же уровне качества, как в головном офисе».

Для бизнес-процессов, имеющих более низкий приоритет, чем процессы обслуживания клиентов или проведения платежей, допускаются не столь жесткие рамки времени восстановления, соответствующие их влиянию на финансовую систему в целом.

Процедуры информационного взаимодействия

В план обеспечения непрерывности бизнеса должны быть включены процедуры, обеспечивающие возможность обмена информацией во время чрезвычайного события. Важность точной и достоверной информации, как внутренней, так и внешней, не подлежит сомнению. Во время чрезвычайной ситуации точная и достоверная информация помогает принимать обоснованные решения и избегать обострения проблем с ликвидностью и погашением ссудной задолженности.

На начальном этапе нарушений бизнес-процессов эффективный обмен информацией жизненно необходим для точной оценки тяжести события (воздействия на персонал, операции кредитной организации и на общую работу системы платежей) и принятия решения о необходимости введения в действие плана обеспечения непрерывности бизнеса.

Способность своевременно передавать наиболее важную информацию соответствующим сторонам зачастую является критическим фактором при восстановлении операций до нормального уровня функционирования как одного банка, так и всей банковской системы. Примером может служить цель сохранения доверия населения к конкретному банку и через него к банковскому сектору в целом, которая требует обеспечения четкого и регулярного обмена информацией на протяжении всего операционного сбоя.

В плане восстановления непрерывности бизнеса банки должны определить перечень мероприятий по обеспечению внешних и внутренних информационных потоков, обмена информацией. Одним из таких мероприятий является оперативное информирование заинтересованных сторон (клиентов, провайдеров, надзорных органов, средств массовой информации и т.д.) о любом чрезвычайном событии и его влиянии на проведение платежей.

Каналы распространения информации, используемые во время чрезвычайного события, должны соответствовать содержанию и цели передачи информации. Кроме того, необходимо оценить зависимость процесса информационного обмена от одного канала распространения информации, например, от телефонной сети общего пользования, и свести эту зависимость к возможному минимуму. Банк должен предусмотреть наличие альтернативных каналов обмена информацией, таких как передача информации по радио, через спутник, частные сети телекоммуникации и с использованием сети Интернет (электронная почта, обмен информацией через веб-сайты и т.д.), и обеспечить работоспособность необходимого оборудования при обработке ожидаемых в кризисной ситуации больших объемов данных.

План обеспечения непрерывности бизнеса должен содержать детальные процедуры и протоколы обмена информацией в чрезвычайных ситуациях. Процедуры обмена информацией между участниками финансового сектора и финансовыми органами, как правило, включают в себя:

– формирование перечня лиц, ответственных за обмен информацией с персоналом и внешними пользователями.

В группу ответственных лиц могут быть включены: представители высшего руководства, подразделения по связям с общественностью, советники по юридическим и другим вопросам, а также ответственные лица за процедуры по обеспечению непрерывности бизнеса в данной кредитной организации. Ээта группа должна иметь возможность обмена информацией с сотрудниками, размещенными на изолированных территориях, рассредоточенными по различным участкам или удаленными от территории проведения основных банковских операций; составление различных протоколов обмена информацией, которые уже существуют в банковской системе и содержат сведения о контактах, предназначенные для местных надзорных органов и коммерческих банков в целях координации усилий по восстановлению операций.

Такие протоколы обмена информацией могут включать номера телефонов, адреса электронной почты и адреса фактической дислокации представителей надзорных органов, официальных лиц и организаций, действующих в чрезвычайных ситуациях; рассмотрение проблем, которые могут возникнуть в ходе операционного нарушения, например, перечень действий штатных сотрудников при нарушении работы основных систем обмена информацией.

В частности, для лиц, ответственных за восстановление бизнес-процессов, эти действия могут включать использование средств прямого обмена информацией (например, применение наземных линий цифровой и аналоговой телефонной связи, мобильных телефонов, спутниковой телефонной связи, обмен текстовыми сообщениями, использование веб-сайтов, переносных средств беспроводной связи и т.д.); возможность использования в случае необходимости прямого обмена информацией с национальными и региональными спецслужбами и службами безопасности, а также другими соответствующими государственными органами.

При организации такого обмена информацией может потребоваться использование закрытых каналов связи с применением специальных защищенных телефонов, факсов и адресов электронной почты; меры по регулярному обновлению списка контактов и других элементов прямого обмена информацией, а также периодическая проверка каналов связи.

План по восстановлению непрерывности бизнес-процессов должен отражать возможные действия банка по нейтрализации и восстановлению деятельности после каждого из тех чрезвычайных событий, которые были отмечены банком как наиболее вероятные и существенные.

Например, террористический акт, эпидемия вирусного заболевания, сбой в системах жизнеобеспечения, в информационной системе банка. В качестве иллюстрации структуры и содержания плана действий банка по нейтрализации и восстановлению деятельности

после одного из чрезвычайных событий приводится методика11 составления такого плана при перебоях подачи электроэнергии.

Примерная структура и содержание плана действий кредитной организации при перебоях подачи электроэнергии12

1. Определение чрезвычайного события.

Перебои подачи энергии — чрезвычайное событие, обусловленное технологическими причинами, которое подразумевает временную приостановку или остановку подачи электроэнергии по причинам, в том числе не связанным с исполнением кредитной организацией своих договорных обязательств перед поставщиками электроэнергии.

2. Описание чрезвычайного события (виды):

– авария или перегрузка трансформаторной подстанции либо автоматов, установленных в помещениях на местной электросети по причинам выхода из строя аппаратуры…

Продолжение статьи можно прочитать в печатной версии журнала. > Подписаться

В полной версии статьи читайте:

- Вспомогательные процедуры, способствующие реализации Плана ОНиВД

- Проверки Плана ОНиВД

- Примерная структура отчета по итогам проведения проверки Плана ОНиВД

- Внедрение ПланаОНиВД

1Financial Stability Forum.

2Business Continuity Oversight Expectations for Systemically Important Payment Systems (SIPS) // European Central Bank. June 2006.

3High-level Principles for Business Continuity // Basle Committee on Banking Supervision. August 2006.

4Business Continuity Planning. IT-Examination Handbook // Federal Financial Institutions Examination Council. March 2008.

5Указание ЦБ РФ от 05.03.2009 № 2194-У «О внесении изменений в Положение Банка России от 16 декабря 2003 г. № 242-П “Об организации внутреннего контроля в кредитных организациях и банковских группах“».

6IT Examination Handbook // Federal Financial Institutions Examination Council, March 2008.

7Список чрезвычайных обстоятельств, равно как и бизнес-процессов, существенных для кредитных организаций, не является исчерпывающим и должен составляться каждым банком в соответствии со спецификой своей деятельности.

8Шкала оценки последствий приводится в качестве примера и может служить основой для собственных разработок банков по оценке последствий чрезвычайных ситуаций.

9High-level Principles for Business Continuity // Basle Committee on Banking Supervision. August 2006.

10Трансъевропейская автоматизированная система.

11Методика составлена автором по принципам руководств по проверке планов непрерывности деятельности для IT-систем в СШшА и Великобритании.

12Курсивом отмечены действия кредитной организации при разработке и формализации плана ОНиВД в разрезе конкретного чрезвычайного события.

Развитие

каждой банковской системы необратимо

сталкивается с проблемой выхода их

кризисного состояния. Задачей

антикризисного менеджмента является

минимизировать негативный эффект

воздействия кризиса на социально-экономический

объект управления, а также максимизировать

его полезный результат.

Особое

значение в организации кризис-менеджмента

является диагностика кризиса. Основными

задачами процесса диагностики кризисных

ситуаций и состояния банкротства

являются анализ финансового состояния

банка и его прогноз на предстоящий

период, своевременное обнаружение

причин и основных факторов, способствующих

развитию кризисных ситуаций, мониторинг

внешней и внутренней среды банка и

прогноз ее развития.

В

целях своевременной диагностики

банковского кризиса, прежде всего,

осуществляется мониторинг внешних и

внутренних условий деятельности банка

(выявление, анализ и прогнозирование).

С этой целью осуществляются сбор и

обработка информации, формирование и

накопление баз данных, анализ информации,

оценка факторов кризиса. При этом

необходимо уделить особое внимание

быстроте, полноте, корректности

проведенной работы.

Также для диагностики потенциальных

кризисов следует провести экспертное

оценивание некоторых характерных

показателей. Экспертный анализ можно

расширить в зависимости от конкретной

ситуации и других факторов, весомых с

точки зрения риска. При анализе кризисных

явлений характерными являются:

финансово-экономические показатели,

оценка действий руководства и сотрудников,

другие показатели. Результаты экспертного

оценивания оформляются в виде аналитической

записки, справки, прогноза или рекомендаций.

На следующем этапе эти материалы могут

использоваться в качестве исходных

данных для выработки стратегии преодоления

кризиса.

Антикризисное

управление в банке должно иметь место

не только тогда, когда кризис уже наступил

(в этом случае оно окажется скорее всего

запоздалым), а начинаться и продолжаться

с первых дней его существования, постоянно

и всегда.

Для

этого должны профессионально и

результативно применяться методы

превентивного (упреждающего) антикризисного

управления. Оно включает в себя следующие

методы:

1)

Антикризисный мониторинг. На постоянной

основе внешней и внутренней среды

объекта с целью раннего обнаружения

формирующихся угроз кризиса.

2)

Анализ внутренней подверженности

(уязвимости) объекта кризису с выделением

при возможности соответствующих

индикаторов. Обычно в качестве последних

применительно к конкретному банку

выделяют такие:

·

специализированный подразделения

банка не способны действовать сообща

и видеть складывающуюся ситуацию и

положение банка в целом;

·

служащие банка склонны уделять больше

внимания внутренней обстановке в

организации, чем внешней среде, при этом

соперничество с внутренними конкурентами

доминирует над внешними;

·

нежелание или неспособность банка

проводить изменения;

·

неспособность банка адекватно

воспринимать и осознавать сигналы из

внешней среды;

·

готовность нарушать правила ради

краткосрочных выгод.

3)Разработка

антикризисных организационных стратегий,

направленных на минимизацию внутренних

рисков банка и укрепление безопасности:

·

информирование коллег о кризисных

ситуациях;

·

наличие адекватной формальной структуры

организации безопасности банка;

·

комплексный, письменно зафиксированный

и утвержденный набор норм и правил,

ориентированных на решение проблем,

связанных с безопасностью, которые

определяют действия сотрудников и

развивают культуру безопасности в

банке;

·

развитие у служащих банка адекватных

убеждений, составляющих корпоративное

отношение к безопасности;

·

делегирование права принятия решений

по определенному вопросу на самый нижний

уровень организации, который обладает

необходимыми навыками и компетентностью;

·

обеспечение системы сдерживания и

противовесов внутри банка;

·

ответственность каждого сотрудника

за каждую проблему;

·

тренинг персонала для отработки действий

в кризисных ситуациях и формирования

навыков и культуры обеспечения

безопасности;

·

использование узкопрофильных специалистов

при одновременном обеспечении контроля

за их работой при помощи специалистов

более широкого профиля.

Реализация данных стратегий поможет

максимально повысить осознание служащими

банка проблем безопасности и предотвратить

кризисные ситуации.

4)Внутренний

анализ и контроль. В

структуре коммерческого банка желательно

(для крупного банка обязательно) иметь,

во-первых, отделы (группы), которые

занимались бы анализом кредитного

портфеля, уровня ликвидности, других

показателей деятельности и финансовой

устойчивости банка, включая маркетинговый

анализ и стратегическое планирование.

Во-вторых, отдел внутреннего аудита,

призванный выполнять контрольно-аналитические

функции.

При

проведении внутреннего анализа необходимо

исходить из того, что одним из основных

условий стабильности работы банка

является такой подбор клиентов и деловых

партнеров, чтобы не допустить вовлечения

банка в незаконные операции, в частности

в «отмывание» незаконно или преступно

нажитых денег.

5)Антикризисное

планирование.

Открытая фаза развития кризиса в банке,

как правило, протекает очень быстро, и

в это время происходят существенные

изменения почти по всем направлениям

деятельности банка. Одни мероприятия

не влияют друг на друга, но другие — очень

тесно связаны между собой, хотя и имеют

различные последствия для деятельности

банка. Если условия, последствия, механизм

и последовательность реализации

антикризисных мер не будут определены

заранее, то результативность работы

будет сильно зависеть от случайного

стечения обстоятельств, резко возрастет

вероятность появления серьезных

просчетов в управлении.

Чтобы

этого избежать, в рамках подготовительных

антикризисных мер должен быть составлен

документ или пакет документов, содержащих

план (планы) антикризисного управления.

План действий в чрезвычайных ситуациях

может быть как общим, так и ориентированным

на конкретную ситуацию.[3]

В

плане действий, рассчитанным на

чрезвычайные ситуации, должно содержаться

описание возможных сценариев развития

событий при наступлении непредвиденных

обстоятельств и излагаться все необходимые

аспекты работы банка с целью преодоления

кризисной ситуации, а также регламентироваться

деятельность всех его подразделений

по части предупредительных и

профилактических мероприятий. (см.

Приложение 2)

6)

Механизмы снижения рисков. События на

финансовых рынках все чаще показывают,

насколько уязвимы, могут быть гиганты

банковской индустрии, несмотря на их

кажущуюся прочность. По принятым во

всем мире стандартам система защиты

банков должна предусматривать три

элемента:

·

механизмы контроля рисков (риск-менеджмент);

·

планы действий в чрезвычайных ситуациях

с целью минимизации ущерба;

·

меры с целью покрытия убытков.

Основная задача механизма контроля

рисков — сформировать систему выявления

и оценки рисков, также определить

основные модели поведения для обеспечения

их минимизации. Механизм контроля рисков

чаще всего получает практическое

воплощение в нескольких составляющих:

в организационной структуре, в виде

инструкций. К которыми должны

руководствоваться все сотрудники банка

в своей работе, в виде материальной

инфраструктуры.

Выявление, оценкой и минимизацией рисков

должны заниматься сотрудники и

руководители всех подразделений банка.

В крупных банках имеет смысл формирование

специальной службы риск-менеджмента.

Специально выделенные риск-менеджеры

должны:

·

иметь четко определенные обязанности;

·

иметь достаточные полномочия для

принятия нужных решений;

·

хорошо знать особенности бизнеса банка

и обладать полной информацией о его

положении на рынке;

·

обеспечивать все подразделения и