1. Выпуск карты лояльности с возможностью получения новой карты

1. Выпуск карты лояльности с возможностью получения новой карты

Сценарий предусматривает как возможность выпуска пользователем в свой Кошелёк виртуальной копии существующей карты лояльности, так и выпуск новой карты лояльности.

В рамках своей учетной записи пользователь может выпустить только одну карту лояльности партнера (учетная запись идентифицируется по номеру телефона).

Если у партнера имеется более одной карты лояльности, привязанной к идентификационным данным пользователя (номер телефона, e-mail и т.п.), партнер должен обеспечить возврат Cardsmobile данных только одной карты.

-

1.

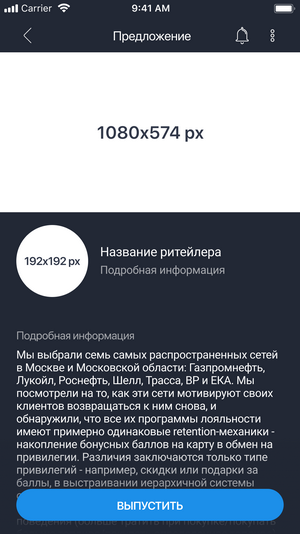

Пользователь выбирает карту лояльности партнера в Каталоге приложения «Кошелёк» и нажимает на кнопку Выпустить на экране предложения карты.

-

2.

Если пользователь не аутентифицирован, ему необходимо пройти

аутентификацию

. Если пользователь не зарегистрирован (т. е. не имеет учетной записи в приложении), то осуществляется переход к сценарию

регистрации

.

-

3.

Если у пользователя не заполнены какие-либо поля профиля, необходимые для выпуска карты лояльности, он их

заполняет

.

-

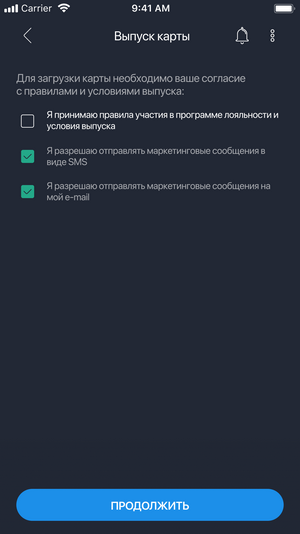

4.

Пользователь соглашается с Условиями выпуска карты от партнера и с правом партнера выполнять коммуникацию с пользователем посредством обязательного проставления соответствующего флажка.

-

5.

Платформа Cardsmobile осуществляет поиск в реестре партнера (в зависимости от типа интеграции — формируя поисковый запрос для партнера либо осуществляя поиск в локальной копии реестра карт лояльности, выгруженный партнером) карты лояльности, ассоциированной с идентификационными данными пользователя (номер телефона, e-mail и т.п.).

-

6.

Если такая карта найдена, пользователю выпускается виртуальная копия существующей пластиковой карты, а в реестр партнера передаются данные из профиля пользователя.

-

7.

Если ассоциированная карта лояльности не найдена в реестре партнера и партнер допускает наличие в реестре «анонимных» карт лояльности, то есть карт, не ассоциированных с идентификационными данными пользователя, пользователю предлагается выполнить поиск карты по ее номеру, в противном случае переход к п. 8.

-

Если пользователь отказывается от поиска карты по номеру, переход к п. 8.

-

Пользователь вводит номер карты, и в реестре партнера производится поиск карты лояльности с указанным номером.

-

Если карта с введенным номером не найдена, пользователю отображается ошибка и предложение связаться с партнером.

-

Если карта с введенным номером найдена, но ассоциирована с идентификационными данными, не совпадающими с идентификационными данными пользователя, отображается ошибка и предложение связаться с партнером.

-

Если карта с введенным номером найдена и не ассоциирована ни с одним из клиентов, то она выпускается пользователю в приложении. Партнеру, для связи пользователя с найденной картой, передаются данные пользователя из профиля.

-

-

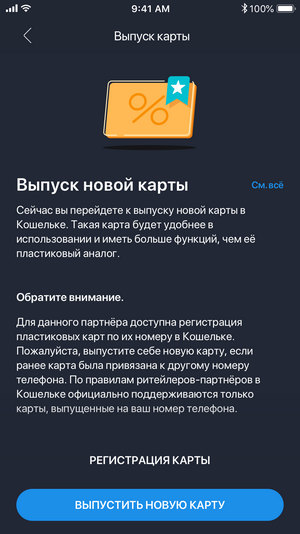

8.

Если пользователь нажимает Выпустить новую карту, ему выпускается (в виртуальном виде) новая карта лояльности, а партнеру передаются данные пользователя из профиля.

-

9.

После завершения выпуска карта загружается в Кошелёк в телефоне пользователя и становится доступна для предъявления. Дополнительная активация карты не требуется. Пользователь переходит на экран карты.

Для режима

онлайн-интеграции

имеется возможность разделить для пользователя флажки согласия с офертой партнера и на коммуникацию с ним, в том числе — отдельно для каждого из каналов коммуникации: СМС, e-mail, голосовые вызовы, прочие способы взаимодействия.

Экран согласия с условиями выпуска

Экран выпуска новой карты

Экран согласия с условиями выпуска карты

2. Верификация сфотографированной карты

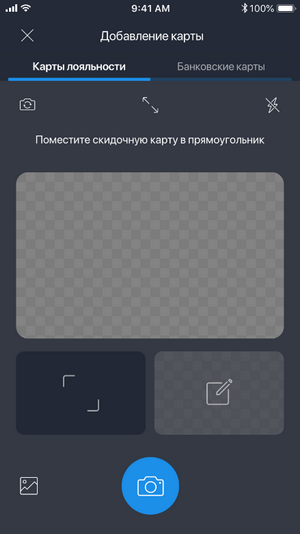

2. Верификация сфотографированной карты

Сценарий описывает возможность верифицировать и перевести в режим виртуальной копии карту лояльности, сфотографированную пользователем при помощи приложения «Кошелёк».

-

1.

Пользователь нажимает Добавить свою карту, фотографирует лицевую и оборотную стороны пластиковой карты лояльности, подтверждающей его участие в программе лояльности партнера.

-

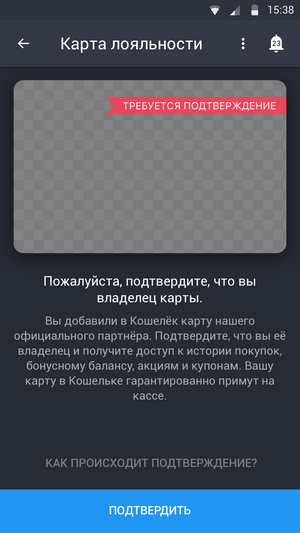

2.

Изображения передаются на сервер Cardsmobile, где выполняется распознавание партнера, программы лояльности и номера карты. На изображении карты в Кошельке пользователя появляется отметка Требуется подтверждение.

Экран фотографирования карты

Экран подтверждения добавления карты

Экран уведомления о необходимости подтверждения карты

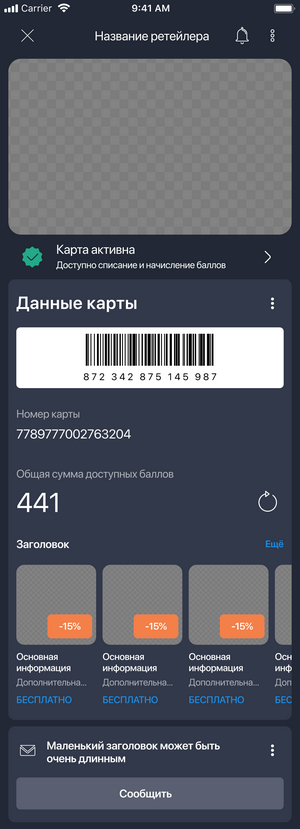

3. Просмотр баланса карты

3. Просмотр баланса карты

-

1.

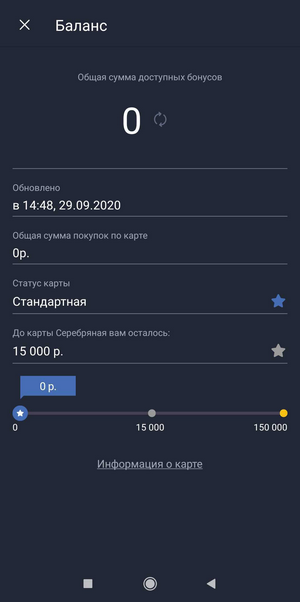

Пользователь выбирает в меню карты раздел Баланс (в последних версиях приложения имеется возможность отображения баланса на экране предъявления карты).

-

2.

Экран баланса может содержать следующие сведения (состав зависит от программы лояльности и способа интеграции с партнером):

-

Общая сумма покупок клиента по карте;

-

Количество необходимых накоплений для перехода в следующий статус;

-

Ссылка на краткое описание текущей карты и преимуществ карт с высоким статусом.

-

Баланс обновляется автоматически согласно сведениям, доступным серверу приложения в реестре партнера, при входе пользователя на экран использования карты, или по запросу пользователя на экране баланса.

Экран баланса карты лояльности

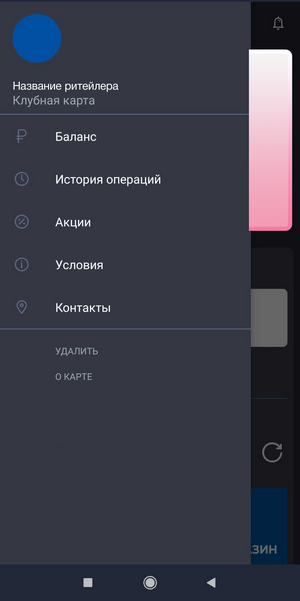

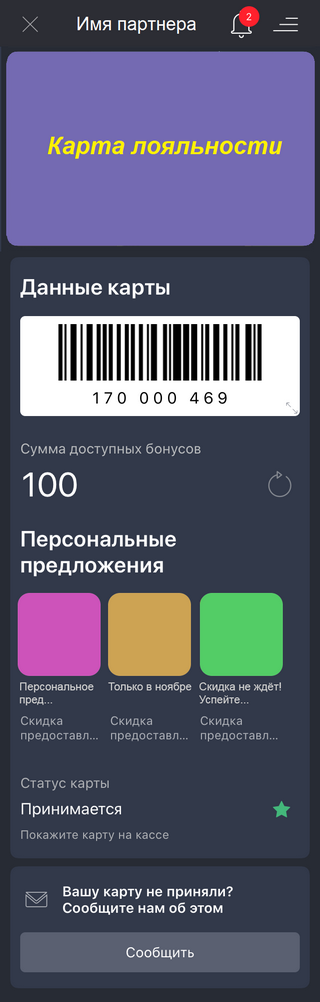

На экране выбранной в Кошельке карты пользователь может вызвать меню, в котором доступны следующие пункты:

-

Баланс — актуальная информация о скидке, бонусах, накоплениях по карте и др.

-

История операций — детализация 10 последних операций по карте.

-

Акции — персональные предложения для сегмента пользователей или индивидуальные предложения.

-

Условия — условия программы лояльности партнера: порядок начисления и списания баллов, условия для перехода пользователя в новую категорию и ссылка на полные правила программы лояльности на сайте партнера.

-

Контакты — информация о партнере: телефон, адрес сайта или интернет-магазина, список адресов магазинов с сортировкой по удаленности от текущего местоположения пользователя.

-

Удалить — удаление карты из Кошелька пользователя с подтверждением действия в диалоговом окне.

-

О карте — текст предложения карты, который отображался в магазине предложений при выпуске карты.

-

1.

Для предъявления карты кассиру пользователь выбирает карту на главном экране приложения «Кошелёк».

-

2.

В режиме предъявления на экране карты отображаются ее номер и штрихкод или QR-код.

-

3.

Кассир считывает штрихкод или QR-код карты с экрана телефона.

Для предъявления карты доступ в интернет не требуется.

Предъявление выбранной карты

Карта заблокирована ритейлером

Экран предъявления карты лояльности

Экран заблокированной карты лояльности

При необходимости (по согласованию с партнером) на экране предъявления карты может быть размещена также кнопка для быстрого перехода на внешний ресурс (сайт партнера) либо в мобильное приложение партнера с автоматической аутентификацией пользователя и отображением необходимого экрана (например — личного кабинета участника программы лояльности).

Данная возможность должна быть поддержана на стороне партнера.

Для перехода на внешний ресурс может потребоваться подключение устройства к сети интернет.

-

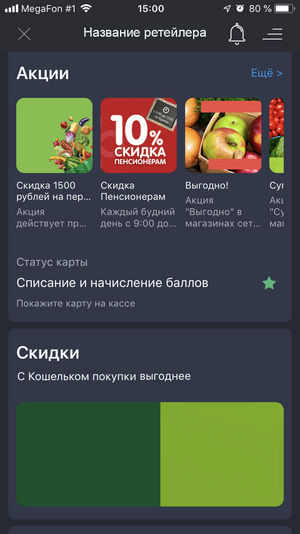

1.

Пользователь выбирает в меню карты раздел Акции.

-

2.

На экране отображается список доступных специальных предложений.

-

3.

Список доступных предложений состоит из следующих элементов:

-

Краткое название предложения;

-

Изображение предложения (600х600px).

-

-

4.

Пользователь выбирает доступное ему специальное предложение.

-

5.

Открывается экран предложения, на котором отображается:

-

Краткое название предложения;

-

Срок действия предложения.

-

7. Персональные акции (купоны)

7. Персональные акции (купоны)

Персональные акции отображаются под картой партнера.

-

1.

Пользователь выбирает интересующую его акцию и переходит на ее экран.

-

2.

Пользователь предъявляет купон акции на кассе.

Требования к персональным акциям (купонам):

-

Название персональной акциикупона: рекомендуемая длина до 40 символов (может быть длиннее, но тогда на некоторых экранах будет обрезаться многоточием);

-

Описание персональной акциикупона: рекомендуемая длина до 500 символов (на экране это примерно 12 строк текста);

-

Дата начала действия в формате ГГГГ-ММ-ДД;

-

Дата окончания действия в формате ГГГГ-ММ-ДД;

-

Номер / штрих-код купона (в зависимости от способа идентификации купона на кассе, если он не применяется автоматически к карте);

-

Графическое изображение: прямая ссылка на ресурс с изображением 600x600px – обязательно;

-

Дополнительное графическое изображение (формат баннера): прямая ссылка на ресурс с изображением 1080х420px – не обязательно.

Список персональных акций в режиме предъявления карты

-

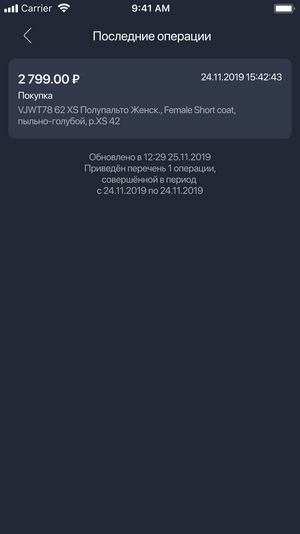

1.

Пользователь выбирает в меню карты раздел История операций.

-

2.

На экране отображается список последних совершенных с использованием карты операций (покупок и возвратов).

-

3.

В списке операций отображаются следующие данные (состав ограничивается возможностями партнера):

-

Тип операции (покупка/возврат);

-

Описание (например, перечень купленных товаров).

-

Последние операции по карте

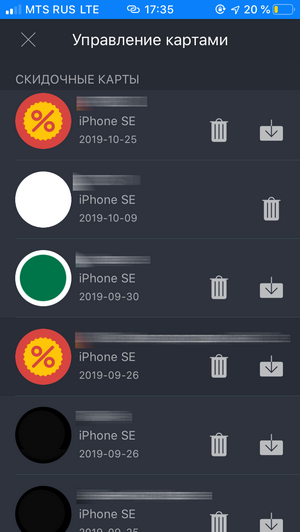

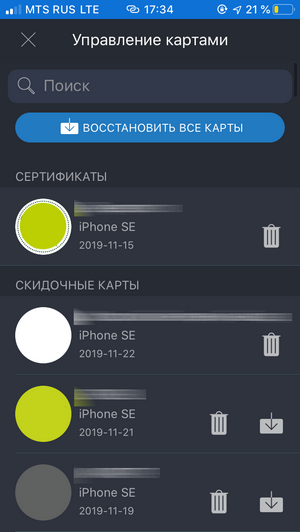

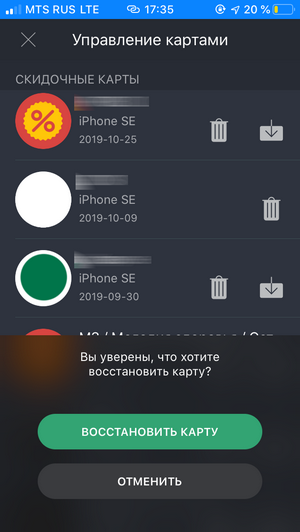

-

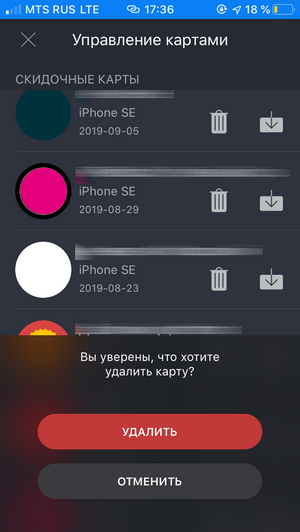

1.

Пользователь выбирает пункт Управление картами в меню приложения.

-

2.

Приложение отображает полный список карт, которые были выпущены пользователем на всех устройствах.

-

3.

Для каждой карты отображается:

-

Последние 4 символа номера карты.

-

-

4.

Пользователь может восстановить все карты лояльности, выпущенные ранее. Для восстановления не требуется дополнительное подтверждение или аутентификация. Данные восстанавливаются из сервера платформы «Кошелёк», участие информационных систем партнера не требуется.

-

5.

На данном экране пользователь также может удалить выбранные карты из своего аккаунта. Операция подтверждается диалоговым окном.

Восстановление выбранной карты

Восстановление выбранной карты

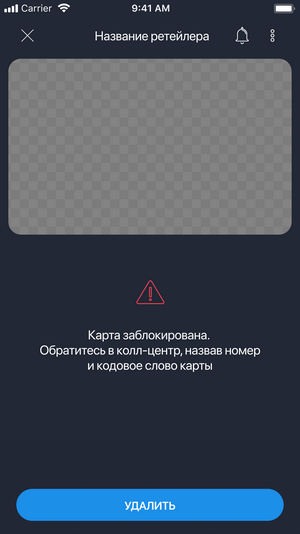

10. Блокировка и удаление карты

10. Блокировка и удаление карты

-

1.

Пользователю не предоставляется возможность заблокировать карту лояльности через приложение «Кошелёк». Для этого ему необходимо обратиться в call-центр партнера.

-

2.

Партнер может заблокировать карту лояльности пользователя на своей стороне. Пользователю в таком случае на экране предъявления карты в приложении «Кошелёк» отобразится соответствующее сообщение.

-

3.

Пользователь может удалить карты через меню Управление картами.

-

4.

После удаления карты лояльности пользователь может выпустить новую карту, пройдя заново полный сценарий

выпуска карты

.

Экран заблокированной карты лояльности

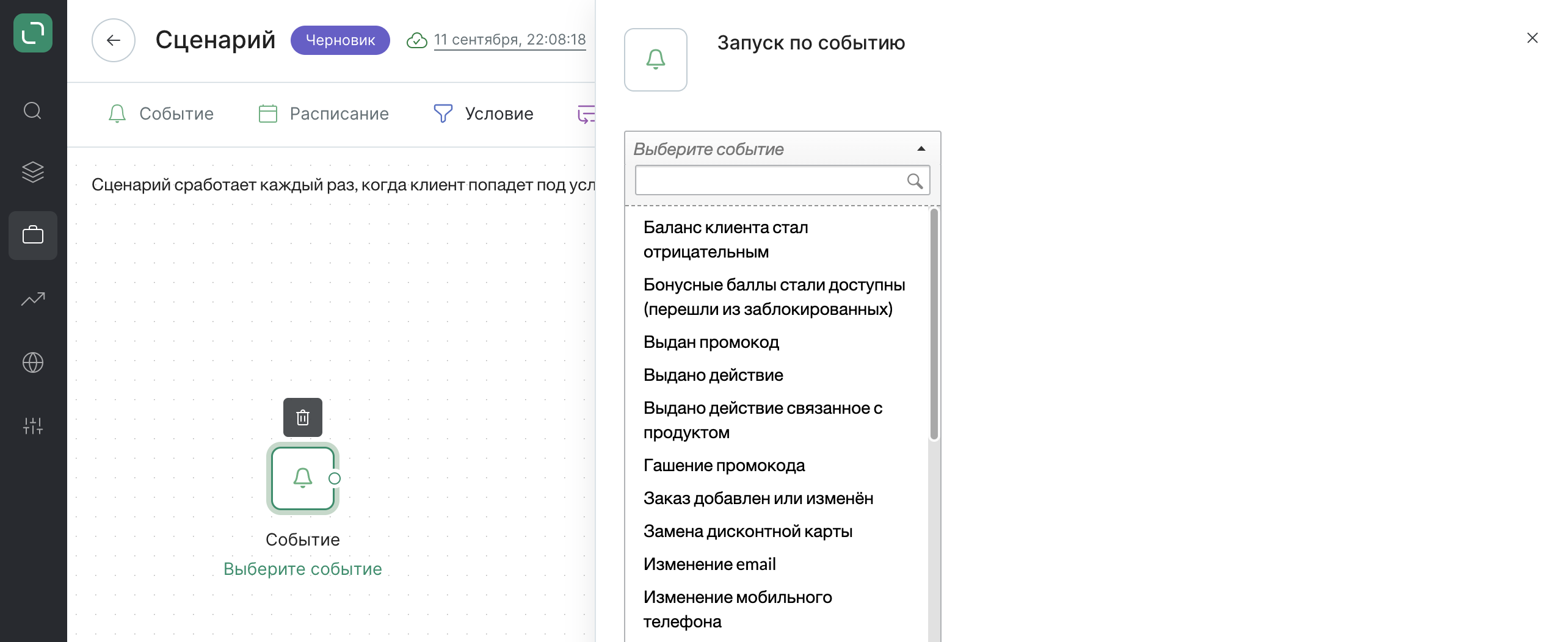

Сценарии позволяют настраивать автоматическую коммуникацию и взаимодействие с клиентами. С их помощью можно начислять баллы после подтверждения почты, отправлять NPS-опрос после доставки заказа и многое другое, то есть реагировать на события.

Есть контексты фильтров, ожидания и параметры, которые доступны во всех сценариях и механиках. Событие же несет информацию конкретно о себе, поэтому в сценарии становятся доступны дополнительные фильтры и ожидания, а в рассылках можно выводить данные по событию.

Например, в сценарии по заказу можно задавать условия по конкретному заказу, ставить ожидание по его дополнительному полю и использовать рассылку с выводом данных по нему с помощью параметра Order.

В данной статье рассмотрим все события, в ответ на которые можно настроить сценарий, и их особенности.

О том, как запускать сценарий периодически (каждый день, в конце месяца и т.д.) — в статье.

Окончена сессия

Сессией считается нахождение клиента на сайте с установленным трекером Mindbox. Она автоматически закрывается через полчаса после бездействия клиента на сайте. Также ее можно завершить принудительно, введя на вкладке ’Консоль’ инструментов разработчика:

mindbox("closeSession")

Фильтры:

- по сессии

Параметры:

- Session

Примеры использования:

- Сценарий по брошенной сессии — как отправить клиенту рассылку после ухода с сайта без заказа.

Заказ добавлен или изменен

Заказ попал на проект или произошло любое изменение. Даже если в изменении пришли те же данные с тем же статусом: если есть действие по заказу — сценарий запускается.

- На заказах с процессингом сценарий запускается при условии завершения транзакции.

- На заказах, добавленных задним числом, сценарий срабатывает, но есть два нюанса:

- Действие должно попадать в актуальность группы шагов.Как это работает

Например, сценарий сразу после заказа отправляет рассылку; актуальность у группы шагов — сутки. Заказ попал в базу 10 июня в 10:00 с переданной датой заказа 6 июня 20:00. Шаг мог сработать с 6 июня 20:00 до 7 июня 20:00 (с учетом актуаности группы шагов в сутки). Это время уже прошло, поэтому сценарий откидывает событие и не срабатывает по нему.

Немного изменим сценарий из примера: допустим, между заказом и рассылкой стоит ожидание в 3 дня. 3 дня опять же отсчитаются от даты, с которой пришло действие, то есть рассылка может отправиться с 9 июня 20:00 до 10 июня 20:00. Заказ попадает в актуальность шага, поэтому сценарий отрабатывает по нему.

- Не должно быть изменения по заказу с более поздней датой. Ведь в таком случае пришедшие данные уже не самые актуальные по заказу.

- Действие должно попадать в актуальность группы шагов.Как это работает

Фильтры:

- по заказу

- по действию

Динамическое ожидание:

- из поля заказа

- из поля действия

Параметры:

- Order

- CustomerAction

Примеры использования:

- Сценарий «Ваш заказ оформлен» — как сообщить клиенту об успешном создании заказа.

Статус заказа изменен

Заказ перешел в выбранный статус. В том числе сразу пришел в нужном статусе.

- На заказах с процессингом сценарий запускается при условии завершения транзакции.

- На заказах, добавленных задним числом, сценарий срабатывает, но есть два нюанса:

- Действие должно попадать в актуальность группы шагов.Как это работает

Например, сценарий сразу после заказа отправляет рассылку; актуальность у группы шагов — сутки. Заказ попал в базу 10 июня в 10:00 с переданной датой заказа 6 июня 20:00. Шаг мог сработать с 6 июня 20:00 до 7 июня 20:00 (с учетом актуаности группы шагов в сутки). Это время уже прошло, поэтому сценарий откидывает событие и не срабатывает по нему.

Немного изменим сценарий из примера: допустим, между заказом и рассылкой стоит ожидание в 3 дня. 3 дня опять же отсчитаются от даты, с которой пришло действие, то есть рассылка может отправиться с 9 июня 20:00 до 10 июня 20:00. Заказ попадает в актуальность шага, поэтому сценарий отрабатывает по нему.

- Не должно быть изменения по заказу с более поздней датой. Ведь в таком случае пришедшие данные уже не самые актуальные по заказу.

- Действие должно попадать в актуальность группы шагов.Как это работает

Все позиции заказа перешли

- Работает один раз на заказ. Если заказ повторно перейдет в нужный статус, сценарий второй раз не сработает.

- Работает по первому переходу в статус. Если он произошел до запуска сценария, повторный переход сценарий не запустит.

- В статус должны перейти все позиции, которые пришли с созданием заказа. То есть, если одна позиция отменилась, сценарий не сработает.

Любая позиция заказа перешла

- Работает один раз на заказ.

- Работает по первому переходу в статус. Если он произошел до запуска сценария, ни повторный переход, ни смена статуса другой позиции сценарий не запустят.

Фильтры:

- по заказу

- по действию

Динамическое ожидание:

- из поля заказа

- из поля действия

Параметры:

- Order

- CustomerAction

Клиент приобрел продукт (позиция доставлена)

Позиция заказа перешла в статус «Доставлена». В том числе сразу пришла в данном статусе.

Запускается на каждую доставленную позицию, даже если они пришли в одном заказе. То есть доставка заказа с двумя позициями запустит сценарий два раза.

- Работает повторно по позиции, если что-то в ней поменялось (цена, количество, дополнительные поля).

- На заказах с процессингом сценарий запускается при условии завершения транзакции.

- На заказах, добавленных задним числом, сценарий срабатывает, но есть два ньюанса:

- Действие должно попадать в актуальность группы шагов.Как это работает

Например, сценарий сразу после заказа отправляет рассылку; актуальность у группы шагов — сутки. Заказ попал в базу 10 июня в 10:00 с переданной датой заказа 6 июня 20:00. Шаг мог сработать с 6 июня 20:00 до 7 июня 20:00 (с учетом актуаности группы шагов в сутки). Это время уже прошло, поэтому сценарий откидывает событие и не срабатывает по нему.

Немного изменим сценарий из примера: допустим, между заказом и рассылкой стоит ожидание в 3 дня. 3 дня опять же отсчитаются от даты, с которой пришло действие, то есть рассылка может отправиться с 9 июня 20:00 до 10 июня 20:00. Заказ попадает в актуальность шага, поэтому сценарий отрабатывает по нему.

- Не должно быть изменения по позиции с более поздней датой. Ведь в таком случае пришедшие данные уже не самые актуальные по позиции.

- Действие должно попадать в актуальность группы шагов.Как это работает

Фильтры:

- по позиции заказа

- по продукту

Динамическое ожидание:

- из поля продукта

- истечение срока годности продукта

Параметры:

- OrderItem

- Product

Примеры использования:

- Сценарий «Продукт из заказа скоро закончится» — как напомнить клиенту пополнить запасы продукта из прошлого заказа.

Настало время Лучшего следующего предложения

Алгоритм подбирает для клиента дату лучшего следующего предложения.

Классический вариант использования предполагает, что в эту дату человек получит персональные рекомендации.

Примеры использования:

- Сценарий Next Best Action

Продукт из списка клиента стал доступен

Продукт из списка клиента, который ранее был не в наличии или о наличии которого не было данных, стал доступен.

- Работает каждый раз. То есть при очередном переходе в недоступность и возврате в наличие сценарий вновь запустится.

- Работает на каждый продукт. Если два продукта из списка стали доступны, сценарий сработает два раза.

С региональными данными:

- если у продукта есть региональные данные — смотрит по региону клиента;

- если у продукта нет данных по доступности в регионе — смотрит по основному фиду;

- если у продукта нет региональных данных — смотрит по основному фиду.

Фильтры:

- продукт из списка

- продукт

Динамическое ожидание:

- из поля продукта

- истечение срока годности продукта

Параметры:

- ProductListItem

- Product

Примеры использования:

- Сценарий «Продукт стал доступен» — как сообщить клиенту о том, что продукт из его списка снова в наличии.

У продукта из списка продуктов уменьшилась цена

У продукта из списка клиента снизилась цена на N процентов и больше.

Подробнее: при добавлении продукта в список записывается цена, с которой клиент его добавлял. Она не зависит от цены продукта в продуктовом фиде и может от нее отличаться. Затем цена на продукт в фиде может поменяться. Сравнивается, уменьшилась ли текущая цена и стала ли она меньше цены, с которой клиент добавлял продукт. Если да, сценарий запускается.

- Работает каждый раз, в том числе:

- При ещё большем снижении цены.

- При подорожании и новом снижении цены относительно цены в списке.

- Работает на каждый продукт. Если два продукта из списка стали дешевле, сценарий сработает два раза.

С региональными данными:

- если у продукта есть региональные данные — смотрит по региону клиента;

- если у продукта нет данных по цене в регионе — смотрит по основному фиду;

- если у продукта нет региональных данных — смотрит по основному фиду.

Фильтры:

- продукт из списка

- продукт

Динамическое ожидание:

- из поля продукта

- истечение срока годности продукта

Параметры:

- ProductListItem

- Product

Примеры использования:

- Сценарий «Цена на продукт снизилась» — как сообщить клиенту о том, что продукт из его списка стал дешевле.

Список продуктов изменился

В список клиента добавили или удалили продукт, произошла корректировка списка или автоудаление продуктов из него.

Если изменения происходят одновременно, например, в одном импорте или при установке списка, сценарий срабатывает один раз.

Фильтры:

- продукт из списка

- продукт

Динамическое ожидание:

- из поля продукта

- истечение срока годности продукта

Параметры:

- ProductListItem

- Product

Выдано действие

Выдано действие. Доступен выбор нескольких шаблонов действия одновременно.

- На действиях, выданных задним числом, сценарий срабатывает, но они должны попадать в актуальность группы шагов.Как это работает

Например, сценарий сразу после заказа отправляет рассылку; актуальность у группы шагов — сутки. Заказ попал в базу 10 июня в 10:00 с переданной датой заказа 6 июня 20:00. Шаг мог сработать с 6 июня 20:00 до 7 июня 20:00 (с учетом актуаности группы шагов в сутки). Это время уже прошло, поэтому сценарий откидывает событие и не срабатывает по нему.

Немного изменим сценарий из примера: допустим, между заказом и рассылкой стоит ожидание в 3 дня. 3 дня опять же отсчитаются от даты, с которой пришло действие, то есть рассылка может отправиться с 9 июня 20:00 до 10 июня 20:00. Заказ попадает в актуальность шага, поэтому сценарий отрабатывает по нему.

Фильтры:

- по действию

Динамическое ожидание:

- из поля действия

Параметры:

- CustomerAction

Выдано действие связанное с продуктом

Выдано действие с продуктом: просмотр продукта, добавление/удаление из списка продуктов. Доступен выбор нескольких шаблонов действия одновременно.

- На действиях, выданных задним числом, сценарий срабатывает, но они должны попадать в актуальность группы шагов.Как это работает

Например, сценарий сразу после заказа отправляет рассылку; актуальность у группы шагов — сутки. Заказ попал в базу 10 июня в 10:00 с переданной датой заказа 6 июня 20:00. Шаг мог сработать с 6 июня 20:00 до 7 июня 20:00 (с учетом актуаности группы шагов в сутки). Это время уже прошло, поэтому сценарий откидывает событие и не срабатывает по нему.

Немного изменим сценарий из примера: допустим, между заказом и рассылкой стоит ожидание в 3 дня. 3 дня опять же отсчитаются от даты, с которой пришло действие, то есть рассылка может отправиться с 9 июня 20:00 до 10 июня 20:00. Заказ попадает в актуальность шага, поэтому сценарий отрабатывает по нему.

Ограничения:

- Заказ не относится к действиям, связанным с продуктом.

- Действие обязательно должно быть с продуктом. Иначе даже при выдаче нужного шаблона сценарий не запустится.

Фильтры:

- по действию

- по продукту

Динамическое ожидание:

- из поля действия

- из поля продукта

- истечение срока годности продукта

Параметры:

- CustomerActionProduct

- CustomerAction

- Product

Клиент попал в БД

Новый клиент добавлен в базу любым способом: вручную, по API, импортом по файлу. Если появляется новый Mindbox ID — событие срабатывает.

- Даже если новый клиент сразу объединится с карточкой существующего клиента, создание новой карточки произошло. Поэтому сценарий запустится. Чтобы избежать повторного срабатывания в таких случаях, ограничьте сценарий срабатыванием один раз на клиента.

- Обратите внимание, что не всегда импорт создает нового клиента. Если клиент есть в базе, он будет просто отредатирован. В таком случае события попадания в базу не произойдет.

Примеры использования:

- Welcome-сценарий — как поприветствовать нового клиента.

Клиент был сдедублицирован

Любое объединение клиентов, в том числе ручное.

Затирание контактов с действием «Похожие клиенты» не считается дедубликацией.

Изменение email

Изменение email с одного на другой.

Что не входит:

- заполнение email;

- затирание email;

- создание клиента с email.

С подтверждением email

Что входит:

- добавление неподтвержденного email при наличии подтвержденного;

- email без данных по подтверждению стал неподтвержденным (при вызове из точки интеграции с соответствующими настройками).

Что не входит:

- подтверждение email;

- email без данных по подтверждению стал подтвержденным (при вызове из точки интеграции с соответствующими настройками).

Фильтры:

- по действия

Динамическое ожидание:

- из поля действия

Параметры:

- CustomerAction

Первое подтверждение email

При каждом подтверждении email.

Что входит:

- подтверждение основной почты;

- повторное подтверждение почты;

- заполнение почты сразу подтвержденным email;

- email без данных по подтверждению стал подтвержденным и основным (при вызове из точки интеграции с соответствующими настройками).

Что не входит:

- подтверждение неподтвержденного email у клиента с подтвержденным и неподтвержденным адресами;

- смена одного подтвержденного email на другой подтвержденный.

Изменение мобильного телефона

Изменение мобильного с одного на другой.

Что не входит:

- заполнение телефона;

- затирание телефона;

- создание клиента с телефоном.

С подтверждением телефона

Что входит:

- добавление неподтвержденного телефона при наличии подтвержденного;

- телефон без данных по подтверждению стал неподтвержденным (при вызове из точки интеграции с соответствующими настройками).

Что не входит:

- подтверждение телефона;

- телефон без данных по подтверждению стал подтвержденным и основным (при вызове из точки интеграции с соответствующими настройками).

Фильтры:

- по действию

Динамическое ожидание:

- по действию

Параметры:

- CustomerAction

Первое подтверждение мобильного телефона

При каждом подтверждении телефона.

Что входит:

- подтверждение основного телефона;

- повторное подтверждение телефона;

- заполнение телефона сразу подтвержденным номером;

- телефон без данных по подтверждению стал подтвержденным и основным (при вызове из точки интеграции с соответствующими настройками).

Что не входит:

- подтверждение неподтвержденного телефона у клиента с подтвержденным и неподтвержденным телефона;

- смена одного подтвержденного телефона на другой подтвержденный.

Обновление данных клиента

Изменение данных клиента, которое появляется на вкладке ’История изменений’: заполнение и затирание данных, признание валидным и невалидным email и т.д.

Что не входит:

- создание клиента, когда данные по нему впервые появляются в базе;

- объединение;

- изменение дополнительных полей, если отключено их хранение. Уточнить о состоянии этой функции можно через поддержку или у менеджера. В таком случае эти изменения также не отображаются на вкладке.

Редактирование анкеты клиентом

Изменение данных клиента с действием из категории ’Личные’, которое появляется на вкладке ’История изменений’.

Что не входит:

- создание клиента, когда данные по нему впервые появляются в базе.

Изменился статус подписки

У клиента появился выбранный статус подписки в канале/тематике.

Что входит:

- статус стал нужным, но неявным;

- статус сразу стал нужным;

- клиент появился сразу с нужным статусом;

- статус повторно стал нужным.

Что не входит:

- неявный нужный статус стал таким же, но явным;

- после объединения основной клиент получил нужный статус.

Клиент попал в сегментацию

Клиент попал в выбранный пересчитываемый или статический сегмент.

Клиент вышел из сегментации

Клиент вышел из выбранного пересчитываемого или статического сегмента.

Баланс клиента стал отрицательным

После изменения баланса он стал отрицательным.

Например, клиент потратил начисленные за заказ баллы, а потом отменил заказ.

Событие также срабатывает, если после начисления баланс остается отрицательным или приходят ещё списания.

Фильтры:

- изменение баланса

- действие

Динамическое ожидание:

- сгорания баллов

- из поля действия

Параметры:

- CustomerBalanceChange

- CustomerAction

Бонусные баллы стали доступны (перешли из заблокированных)

Начисленные баллы стали доступны.

Если баллы начинают действовать сразу после выдачи, сценарий тоже срабатывает.

Фильтры:

- изменение баланса

- действие

Динамическое ожидание:

- сгорания баллов

- из поля действия

Параметры:

- CustomerBalanceChange

- CustomerAction

Примеры использования:

- Сценарий «Ваши баллы доступны» — как сообщить клиенту, что полученные баллы можно тратить.

Изменения заданного баланса

Любое изменение баланса на балльном счету: начисление, списание, обнуление.

Фильтры:

- изменение баланса

- действие

Динамическое ожидание:

- сгорания баллов

- из поля действия

Параметры:

- CustomerBalanceChange

- CustomerAction

Примеры использования:

- Сценарий «Ваши баллы скоро сгорят» — как напомнить клиенту потратить баллы, пока они не сгорели.

Выдан промокод

Выдан одноразовый или реферальный промокод.

Фильтры:

- по промокоду

Параметры:

- PromoCode

Гашение промокода

Использование любого промокода, в том числе многоразового, в любой акции, в том числе внешней.

При использовании многоразовых и реферальных промокодов при обновлении статуса заказа сценарий срабатывает повторно по каждой позиции, к которой применился промокод.

При использовании одноразовых промокодов при обновлении статуса заказа сценарий срабатывает повторно, несмотря на количество позиций.

Фильтры:

- по промокоду

Параметры:

- PromoCode

Использован реферальный промокод клиента

Использован реферальный промокод, выданный клиенту.

При изменении заказа сценарий срабатывает заново по каждой позиции, к которой был применен промокод.

Фильтры:

- по промокоду

Параметры:

- PromoCode

Статус карты изменен

Статус карты стал «Активирована», «Заблокирована» или «Не активирована».

Обратите внимание, что карты всегда выдаются с изменением статуса.

Фильтры:

- информация о дисконтной карте

- действие

Динамическое ожидание:

- из поля информации о дисконтной карте

- из поля действия

Параметры:

- CustomerAction

Замена дисконтной карты

Замена карты.

Выдача новой карты не считается заменой.

Фильтры:

- по действию

Динамическое ожидание:

- по полю действия

Параметры:

- CustomerAction

Устаревшие шаги

- Создание FMCG-заказа

- Изменение статуса FMCG-заказа

- Клиент получил приз

На большинстве проектов уже не работают.

Крупные банки отмечают рост количества обращений граждан, которым они якобы одобрили выдачу кредитной карты с большим лимитом. Речь идет о потенциальных заемщиках с плохой кредитной историей или не имеющих официального достаточного заработка для получения ссуды. Люди обращаются к кредитным брокерам, которые обещают им почти 100-процентное одобрение кредита за умеренную плату. Портал Банки.ру разбирался, каким кредитным брокерам стоит доверять, а от каких нужно держаться подальше.

Интернет-пространство пестрит привлекательными объявлениями вроде «помогу взять кредит за час», «поможем получить кредит всем, без московской прописки, с плохой кредитной историей, без работы, от 18 лет» и тому подобное. Таких «рекламодателей», дающих деньги не из собственного кармана, а обещающих помочь с выдачей кредита от банка, называют серыми кредитными брокерами. Они либо неправомерно оформляют кредит через подкупленного сотрудника в банке, либо — в большинстве случаев — только обещают оформить кредит, а сами исчезают с вашим задатком.

Как рассказали Банки.ру в Смоленском Банке, недавно к ним обратился молодой человек по имени Дмитрий. Он честно сознался, что уже не первый год получает ссуды у частных лиц, так как возраст его далек от возраста «начинающего» заемщика банка — Дмитрию всего 18 лет. В поисках очередных выгодных предложений от частных кредиторов он познакомился с неким мужчиной, который сказал, что работает с банками, и пообещал помочь с получением кредита в одном из них. В середине января Дмитрий отправил новому знакомому необходимые документы, а уже через два дня ранним утром ему пришло СМС о положительном решении о выпуске кредитной карты с лимитом свыше 200 тыс. рублей от Смоленского Банка. Не желая иметь никаких недопониманий с банком, Дмитрий обратился в саму кредитную организацию, где узнал, что никакой карты на его имя не выпущено и в базах банка он как клиент не числится.

Кредитное «удовольствие» за 1 500 рублей

Серый кредитный брокер, который взялся помочь Дмитрию, просил прислать его отсканированные страницы паспорта и номер мобильного телефона. Судя по всему, человек должен поверить, что банк примет решение о выдаче кредитки с лимитом в несколько тысяч, а то и десятков тысяч рублей, проанализировав лишь паспортные данные своего будущего заемщика.

При положительном решении о выдаче карты на указанный мобильный телефон клиента приходит СМС-сообщение с кодом активации кредитки. Дмитрию пришло сообщение следующего вида от абонента CBank: «Дмитрий Александрович, по вашей заявке принято положительное решение. На ваше имя будет выпущена кредитная карта Visa с кредитным лимитом 230 000 рублей. Код активации карты (…) по тел. 8-800-200-262. Смоленский Банк» (Дмитрий предусмотрительно попросил нас код активации не указывать).

Инструкция, высланная Дмитрию на e-mail, гласила, что после получения СМС об одобрении кредита ему необходимо заполнить прикрепленные к электронному письму документы (анкета-заявление на получение кредитной карты и согласие на страховку, оформляемую к кредиту, скачанные, судя по всему, с официального сайта банка) и перевести на определенный номер QIWI-кошелька 1 500 рублей («возмещение наших почтовых, курьерских и канцелярских расходов»). Затем следовало отправить заполненные документы, скан любого второго документа (загранпаспорта, ИНН, удостоверения пенсионного страхования или водительского удостоверения) и скан чека об оплате (если клиент переводил 1 500 рублей через терминал) обратно на e-mail серого кредитного брокера. После этого брокер обещал, что кредитную карту вышлют клиенту в течение недели посылкой через компанию DHL. Примечательно, что полученная карта, согласно инструкции, может быть активирована держателем самостоятельно как при звонке в банк, так и при личном обращении в его отделение.

Кроме этого, будущий заемщик должен был подписать так называемое согласие на перевод денежных средств в размере 5% от суммы выданного кредита. В бланке данного «документа» есть следующие слова: «И поручаю банку этот перевод в момент активации банковской карты на мое имя в пользу ООО «Продвижение», ОГРН 5087746145526».

Особенным пунктом в инструкции, присланной Дмитрию, было прописано крупным шрифтом: «В кредитных комитетах банков есть люди, которые влияют на решение банка. В случае одобрения на ваш телефон придет СМС с решением (из некоторых банков). Вы можете позвонить на этот телефон и убедиться, что это телефон банка, но разговаривать с оператором НЕ НУЖНО. НЕ НУЖНО ПОДСТАВЛЯТЬ НАШЕГО ЧЕЛОВЕКА В БАНКЕ. В официальной базе данных вас быть НЕ МОЖЕТ, так как от вас в банке нет ни одной подписанной вами бумаги».

«Кредитные серые брокеры работают с населением всегда, просто после новогодних праздников их услуги бывают востребованны у населения чаще в связи с необходимостью погашения прошлогодних долгов или пополнения изрядно похудевшего из-за купленных подарков кошелька, — говорит банкир, пожелавший остаться неизвестным. — То, что граждане обращаются в банки с вопросами, а не слепо следуют инструкции серого брокера, — на мой взгляд, положительная тенденция. Она говорит о повышении уровня финансовой грамотности населения».

Дешевый сыр из мышеловки

«Наш банк сотрудничает в сфере кредитования только с проверенными брокерами, имеющими надежную репутацию, многолетний опыт работы и занимающими лидирующую позицию на рынке, — заверили в Смоленском Банке. — Компании, требующие от потенциальных заемщиков в обмен на кредитную карту денежный перевод, не могут являться честными и компетентными брокерами. Смоленский Банк не имеет ничего общего с подобными организациями. В случае положительного решения о выдаче кредита человеку нашим банком об этом сообщается либо посредством телефонного звонка сотрудников контакт-центра банка, либо при непосредственной встрече со специалистом в отделении банка».

По словам начальника управления экономической безопасности Московского филиала Смоленского Банка Станислава Серова, подобные ситуации крайне неприятны для банков. «Разумеется, когда выясняется подобная информация, в работу активно включается служба безопасности банка, проводятся как внешние проверки, так и внутреннее служебное расследование, — говорит эксперт. — Однако описанная ситуация не совсем правдоподобна: предположение о том, что в банке работает кредитный специалист, якобы помогающий мошенникам, в принципе противоречит внутренней структуре банка. Дело в том, что решение о выдаче кредитов клиентам никогда не принимается единолично — оно рассматривается коллегиально».

Начальник управления верификации и андеррайтинга банка «Стройкредит» Григорий Перепелов предполагает, что сценариев развития событий в ситуации, описанной Дмитрием, может быть как минимум три. «Первый вариант: клиент переводит деньги брокеру, а тот сообщает «об отказе банка», но при этом оставляет у себя 1 500 рублей, — рассказывает Перепелов. — Второй вариант: получив неименную карту в банке, брокер может ее «разгрузить», так и не передав клиенту. Третий возможный сценарий: выдача карты без подписания кредитного договора. А вообще, банк не может начислить деньги физлицу без подписания обеими сторонами того или иного вида договора. Поэтому здесь непонятно, каким образом клиент будет получать карту, кто ее в итоге оплачивал, если оплачивал, и тому подобное».

Реальные проблемы от нереального брокера

Опрошенные Банки.ру эксперты отмечают, что, даже если в банке завелся подкупленный сотрудник и кредит или кредитную карту вам каким-либо образом выдали окольными путями, это никоим образом не отменяет ваше обязательство полностью выплатить банку кредит плюс проценты или понести штрафные санкции за просрочку. Если документы по кредиту или кредитной карте оформлены неправильно, вас также могут попросить погасить кредит досрочно, а в редких случаях — и привлечь к судебной ответственности. Кроме того, люди, имеющие на руках сканы вашего паспорта, наверняка не преминут взять на него таким же образом еще пару кредитов. Только вы об этом узнаете спустя несколько месяцев, потому что СМС вам, конечно, никто не пришлет.

Кроме того, эксперты напоминают, что белый кредитный брокер не должен брать с клиента денег до получения кредита, с ним должен быть заключен договор на оказание услуг, подписание которого производится обеими сторонами при личной встрече, личное присутствие клиента также обязательно для идентификации его в банке при выдаче кредита. Помимо прочего, белому кредитному брокеру недостаточно только паспорта для обращения в банк, он попросит копию трудовой книжки, справку 2-НДФЛ и ряд других документов. При этом сканы заполненных документов «правильный» брокер принимать не будет, а также в большинстве случаев откажет клиенту с плохой кредитной историей.

«Мошенническими по закону являются любые действия, если они направлены на хищение имущества путем обмана или злоупотребления доверием, — указывает зампред правления Ланта-Банка Дмитрий Шевченко. — Но в случае, описанном Дмитрием, говорить о мошенничестве, на мой взгляд, можно будет, если полученные по карте денежные средства не будут возвращены банку. Пока же в целом это похоже на заключение кредитной сделки с участием агента, так называемого кредитного брокера. Получаемая им комиссия в целом находится в рамках закона, поскольку оказание агентских услуг — процедура платная. Также в целом законно и перечисление средств со счета заемщика в пользу третьего лица по его распоряжению. Копии электронных документов, равно как и копия самого договора о кредите, вряд ли будут приняты судом в качестве доказательств при возникновении спора, однако если деньги были банком представлены, то от взыскания заемщику не уйти, как бы ни квалифицировалась эта операция — как кредит или как неосновательное обогащение. Если же все это организованная комбинация по завладению деньгами банка обманным путем, но с приданием законного вида совершаемым действиям, то наказание за мошенничество, совершенное группой лиц, довольно ощутимое. На сегодняшний день мошенничества в кредитной сфере выделены в отдельный состав статьи 159.1 УК РФ».

Согласно этой статье Уголовного кодекса, хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных или недостоверных сведений (а неизвестно, какую дополнительную информацию может передать о вас банку серый кредитный брокер, например, относительно места вашей работы и месячного дохода) наказывается штрафом в размере до 120 тыс. рублей, может дойти и до ограничения свободы на срок до двух лет либо ареста на четыре месяца.

Если судом будет признано, что мошенничество по кредиту было совершено предумышленно группой лиц, то каждый осужденный обязан будет уплатить штраф в размере до 300 тыс. рублей (до миллиона — при хищениях в особо крупных размерах). Осужденного также может ждать ограничение свободы до года (включая принудительные работы) или лишение свободы до четырех лет (до десяти лет — при хищениях в особо крупных размерах). При этом сотрудник банка, использовавший свое служебное положение, будет наказан штрафом в размере до полумиллиона рублей либо ограничением свободы до двух лет (включая принудительные работы), либо лишением свободы до пяти лет (включая дополнительный штраф).

«Я вообще не понимаю, зачем сейчас кому-то кредитные брокеры, — удивляется один банкир. — Особенно когда в любом большом городе есть офисы микрофинансовых организаций, готовые выдать довольно большую сумму заемщику за 15 минут, без залогов, поручителей, при предъявлении одного лишь паспорта. На мой взгляд, от кредитных брокеров нет пользы ни банкам, ни клиентам — одни дополнительные расходы. Клиенты при обращении к частным лицам — серым брокерам в лучшем случае теряют только плату за услуги брокера, у банков от сотрудничества с белыми брокерами в ряде случаев увеличивается просрочка. Мы как-то пытались работать с белыми кредитными брокерами. Оказалось, что при сотрудничестве с ними объем просрочки в наших региональных офисах в целом вырос до 95%. При отказе от услуг подобных брокеров просрочка сразу падала как минимум на 30%».

Фин

сервисы 1

53. Что такое

программа «Кукуруза»?

— это бонусная

программа для держателей карт Кукуруза

Стандарт и Кукуруза WORLD

от MasterCard и Евросети,

которая позволяет накапливать балы за

покупки в Евросети и у партнеров программы

«Кукуруза», а также за любые операции

по MasterCard и обменивать их

на товары в Евросети и у партнеров

программы «Кукуруза»

54. Какие

два вида карты «Кукуруза» существует?

(2 варианта ответа)

— «Кукуруза»

WORLD и «Кукуруза» Стандарт

55. Какого

сервиса не существует на карте «Кукуруза»?

56. Какого

сценария выдачи карты не существует

для стандартной карты «Кукуруза»?

57. Какого

сценария выдачи карты не существует

для карты «Кукуруза WORLD»?

58. Какие

документы нужно предъявить гражданину

РФ для получения карты «Кукуруза»?

— нужен

только паспорт

59. Какие

документы нужны иностранному гражданину,

чтобы оформить карту «Кукуруза»?

— паспорт,

регистрация и миграционная карта

60. По какому

«курсу» бонусные балы переводятся в

рубли?

— 10 баллов

= 1 рубль

61. Сколько

разных счетов имеется на карте «Кукуруза»?

— 3

62. Сколько

бонусов получает покупатель в «Евросети»

предъявляя карту «Кукуруза» при покупке

телефона?

— 10 % от

стоимости

63. Сколько

бонусных баллов начисляется в

магазинах-партнерах при оплате картой

«Кукуруза» и Кукуруза WORLD»?

— до 10 %

64. На какой

платежной системе работает карта

«Кукуруза»?

— Master

card

65. Где можно

расплачиваться картой «Кукуруза»?

— по всему

миру

66. Сколько

составляет максимальный баланс карты

«Кукуруза»?

— до 100.000

рублей

67. Сколько

составляет плата за обслуживание карты

«Кукуруза»?

— 0 рублей

68. Какая

комиссия берется с отправителя при

переводе на карту «Кукуруза»?

— 0,2 % от

суммы

69. Какая

комиссия берется при переводе через

«Золотую корону» по РФ?

— 1,5 % от

суммы

70. Какая

комиссия берется при переводе через

«Золотую корону » в СНГ?

— 2 % от суммы

71. Какое

ограничение по сумме перевода для

иностранного гражданина?

— 500.000 рублей

в день и 1.000.000 рублей в месяц

72. Сколько

получателей переводов можно указать

на одной карте «Кукуруза»?

— 10

73. Что такое

«IP-телефония» на карте

«Кукуруза»?

— позволяет

совершать междугородние или международные

звонки по низким тарифам

74. Какая

сумма на счете IP-телефонии

«Кукурузы» находится в качестве

«приветственной суммы»?

— 20 рублей

75. Сколько

составляет зарплата Продавца за выдачу

карты «Кукуруза» Покупателю при покупке

техники от 3.000 рублей и выше?

— 30 рублей

Фин

сервисы 2

76. Какие

два вида кредитных продуктов на «Кукурузу»

существует?

— кредит

наличными и денежный лимит

77. Сколько

дней составляет льготный период на

кредитном периоде на «Кукурузе»?

— 55 дней

78. От какого

банка предоставляется кредитный лимит

на карту «Кукуруза»?

— Ренессанс

кредит

79. Сколько

раз можно пользоваться кредитным лимитом

на карте «Кукуруза»?

— неограниченное

количество раз

80. Как

погашается задолженность по кредитному

лимиту во время льготного периода?

— достаточно

пополнить баланс на карту «Кукуруза»

81. Кто может

оформлять кредит наличными на «Кукурузу»

от «Хоум кредит»?

— только

сотрудник банка

82. Каким

Покупателям Продавец должен отказать

в оформлении кредита на «Кукурузу»?

— в алкогольном

опьянении

83. Кто может

оформлять кредит наличными на «Кукурузу»

от Альфа-Банк?

— только

сотрудник банка

84. Кто может

оформлять кредитный лимит?

— продавец

85. Сколько

документов нужно для оформления кредита

наличными от «Альфа-Банк», «Русский

стандарт», «Хоум кредит банк»?

— 2, 2, 2

86. Сколько

документов нужно для оформления

кредитного лимита на карту «Кукуруза»?

— 1

87. На какой

период можно оформить кредит наличными

на карту «Кукуруза» от «Хоум кредит»?

— 6-48 месяцев

88. Из каких

периодов состоит льготный период

кредитного лимита на карту «Кукуруза»?

— 30 и 25 дней

89. Какой

возраст Покупателя должен быть для

оформления кредитного лимита на карту

«Кукуруза» от «Ренессанс»?

— 24-57 лет

90. Какая

процентная ставка установлена при

кредитном лимите на карту «Кукуруза»,

если Покупатель не погасил задолженность

во время льготного периода?

— 24,9 – 79,9 %

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #