Корпоратив — это мероприятие, посвященное празднику. Сегодня поговорим о новогоднем вечере. Если мы организуем его самостоятельно, нам важно продумать схему. Например, если выбираем экономвариант праздника, то сначала разрабатываем сценарий, составляем перечень игр и конкурсов, закупаем подарки, считаем затраты, а затем проводим мероприятие. Стандартный корпоратив предполагает выбор тамады, ди-джея, артистов, обсуждение сценария, подготовку банкета, аренду зала, составление сметы расходов. При VIP-организации мероприятия мы обращаемся в event-агентство, согласуем сценарий вечера, приглашаем «звезд» эстрады, подсчитываем бюджет расходов. Ищите советы по проведению праздника, а также мнения ваших коллег в статье.

Близится Новый год, светлый, радостный праздник, который все с нетерпением ждут. Если смотреть на это событие с точки зрения управления персоналом, то оно дает прекрасный шанс вам как руководителям проявить заботу о своих подчиненных. Подарить им немного счастья, возможности повеселиться. И, наконец, просто дать чуточку позитивных эмоций, которых так не хватает в жизни. Поговорим о том, как с минимальными затратами организовать новогодний корпоратив.

С чего начать?

Вопросы, которые сразу возникают в голове, – «как все организовать?» и «сколько это будет стоить?» Прежде чем разрешить проблему по поводу организации праздника, спросите себя, для чего вы все это затеваете. Например, просто так, потому что это принято. Или чтобы повеселиться, а то в жизни мало поводов для радости. Возможно, чтобы не только приятно провести время, но и сплотить коллектив, проведя небольшой командообразующий тренинг, то есть придав подобному корпоративу управленческий смысл.

Для начала поставим себе цель мероприятия. Например, провести корпоратив, чтобы отвлечь персонал от рабочих проблем, создать праздничное настроение, организовать тимбилдинг (командообразующий тренинг).

Теперь определимся с бюджетом праздника. Дело в том, что одними подручными средствами очень и очень сложно организовать и провести действительно хорошее мероприятие. Потратиться все равно придется. Так, деньги понадобятся для покупки подарков, праздничного угощения, если нет подходящего помещения, а народу много, то на аренду зала и т.п. Поэтому расслабьтесь и постарайтесь не экономить излишне там, где это только навредит делу.

Экономный Новый год

Если особых средств для проведения праздника не выделяется, то можно и самостоятельно решить организационные вопросы. Поэтому подготовьте сценарий, чтобы Новый год удался. А для этого надо постараться припомнить, чем интересуются ваши подчиненные в нерабочее время. Например, молодежь любит музыкальное сопровождение и веселые конкурсы. Сотрудники среднего возраста предпочитают вести застольную беседу и поднимать бокалы, произнося тосты. А пожилым работникам нравится, когда признают их заслуги. Вот и возьмите на вооружение подобные наблюдения. Они лягут в основу сценария мероприятия.

Личный опыт

Анфиса Кузякина, менеджер по персоналу ООО «Гуливер», организовывала праздник для 15 сотрудников:

«Вот как проходил новогодний корпоратив у нас в компании. До проведения праздника работники добровольно сдали небольшую сумму денег (по 1 000 руб. с каждого). На эти деньги секретарь и офис-менеджер закупили продукты: фрукты, салаты, нарезку, хлеб, соки, воду, шампанское, одноразовую посуду, заказали в местном кафе горячие блюда с доставкой. Бухгалтерия выделила деньги на подарки работникам (5 000 рублей на всех). Были закуплены для мужчин – часы-будильники, а для женщин – мини-фены. Компания занимала большое помещение, поэтому проблем с поиском и арендой зала не было. Просто сдвинули столы, накрыли их скатертями, которые были куплены на оставшиеся деньги. Особого сценария не было, люди кушали, разговаривали. В общем, все прошло удачно».

Как разработать сценарий

Если вы все-таки хотите разнообразия, подготовьте конкурсы (лучше с призами). Вот несколько игр, которые могут пригодиться для проведения новогоднего вечера.

Пример 1

Игра «Ассоциации»

Ведущий выходит из комнаты, а игроки загадывают кого-нибудь из присутствующих. Ведущий возвращается и пытается угадать человека, задавая каждому игроку вопрос типа «с каким животным (предметом, цветом и т.п.) ассоциируется у вас этот человек?» Другой вариант организации игры – ведущий загадывает сотрудника и теперь уже ведущему задают по очереди вопросы, чтобы угадать, кого из персонала тот имел в виду.

Подобную игру можно использовать «на разогрев». Она достаточно веселая. Человек, которого загадывают, может даже узнать кое-что новое о себе со слов его коллег. Главное – сделать установку на то, что это игра, которая не имеет цели как-то обидеть человека. У ведущего в запасе должна быть серия аналогичных конкурсов и игр, помогающих взбодрить коллектив, создать праздничную атмосферу. Например, такие.

Пример 2

Конкурс «Необычная скульптура»

С помощью надувных шариков разных размеров и скотча нужно «вылепить» фигуру человека. Можно разбить игроков на команды, а затем сравнить фигуры и поощрить тех, кто создал наиболее правдоподобную скульптуру.

Пример 3

Конкурс «А помните ..?»

Можно проводить за столом. Попросите каждого из присутствующих по цепочке припомнить смешной (забавный) случай, который произошел с ним в уходящем году на работе. Если сотрудник не может вспомнить, он выбывает из игры. Тот, кто вспомнил больше всего случаев, получает приз и объявляется победителем конкурса.

Пример 4

Конкурс «Выполни задание»

Заранее подготовьте шуточные задания (например, рассказать анекдот, спеть песенку, отгадать загадку и т.п.), напишите на листочках. Перемешайте все записочки, положите в банку, чтобы каждый выбрал задание «по душе» и выполнил.

В сценарии продумайте чередование конкурсов, застолья, активных игр, танцев. Так, можно использовать следующую схему (см. Схему 1):

Схема 1. Сценарий новогоднего праздника

По усмотрению организатора можно изменять предложенную структуру. Например, установить четкие временные рамки для каждого мероприятия. Благодаря этому можно увеличить или уменьшить время банкета, конкурсов, дискотеки в зависимости от предпочтений коллектива. Наш совет – выясните заранее, что будет интереснее вашим коллегам – вкусно поесть, поучаствовать в конкурсах или повеселиться на дискотеках.

Что еще необходимо помнить при организации «экономного» корпоратива?

Во-первых, не забудьте украсить помещение, где будет проходить праздник. Это создаст праздничную атмосферу и добавит приятных эмоций. Если нет возможности приобрести живую или искусственную елку, используйте ветки. Купите «дождик» из фольги. Он стоит недорого, однако сразу оживит помещение. Снежинки можно сделать из салфеток или обычной бумаги для принтера. А отходы, остающиеся после дырокола (маленькие кругляки), вполне сойдут за крупинки снега.

Во-вторых, позаботьтесь о музыкальном оформлении вечера. Спросите, у кого из коллег есть такого рода техника. Организуйте ее доставку и сохранность. Попросите подобрать разного рода музыку, пригодную и для общения за столом, и для проведения танцев.

В-третьих, подумайте, какие подарки вы подарите, если у вас это принято. Например, можно для таких целей использовать практичные предметы (будильники, чашки, фены и др.), предметы «с приколом» (алкотестер, часы с обратным ходом, мега-кнопки и др.), съедобные подарки (коробку конфет, бутылку шампанского, праздничный «заказ» и др.). Все зависит от ваших финансовых возможностей и особенностей коллектива.

Таблица 1. Смета расходов на проведение новогоднего корпоратива (на примере столичного региона)

Прибегаем к услугам тамады

Если есть финансовые возможности и нет времени все готовить самому, поручите организацию новогоднего корпоратива профессиональному ведущему (тамаде). Он сам все организует – все конкурсы, музыкальное сопровождение. За вами останется только аренда зала и подготовка банкета. Кстати, и эти услуги (англ. название catering – ресторанное обслуживание) можно поручить сторонней организации (ресторану, кафе или гостинице).

Выбирая ведущего новогоднего вечера, тамаду, руководствуйтесь рекомендациями знакомых. Просмотрите объявления в местной газете, сайте. Не поленитесь, позвоните и узнайте об опыте работы, расценках нескольких ведущих. Сравните, выберите наиболее подходящий вариант. Обязательно обсудите с тамадой сценарий, музыкальное сопровождение. Расскажите об особенностях коллектива, при необходимости сообщите имена лучших сотрудников, руководителя (для персональных поздравлений). Назначьте дату и место проведения праздника. Закупите необходимый инвентарь, подарки. Продумайте, кто будет вести фото- и видеосъемку мероприятия.

При возможности обратитесь к профессиональному ди-джею для организации современной дискотеки. Это особенно важно, если большую часть вашего коллектива составляет молодежь. Можно пригласить артистов оригинального жанра (фокусников, гимнастов, пародистов, профессиональных танцоров). Если, конечно, это не звезды эстрады, как правило, стоимость их услуг будет вполне приемлемой для организации.

Организуя банкет с помощью сторонней организации, тщательно обсудите меню. Предусмотрите достаточное количество закусок (колбас, копченостей, сыров, консервации, салатов), горячих блюд (жюльен, жаркого и др.), сладких блюд (тортов, мороженого, конфет), напитков (соков, воды, чая, кофе, алкоголя). Будьте готовы, что некоторые ваши коллеги могут «перебрать» с алкогольными напитками. Поэтому рассадите гостей так, чтобы около проблемного сотрудника сидел более стойкий. Держите наготове телефоны родных, такси для доставки таких работников домой. Предусмотрите выход на свежий воздух, вообще возможность активных игр на улице.

Личный опыт

Жанна Восьмерикова, консультант по управлению персоналом ООО «Кристалл», участвовала в организации праздников для средних и крупных компаний:

«Когда я работала в компании с контингентом в 300 сотрудников, мы всегда предусматривали возможность «нестандартных ситуаций». Обязательно кто-то выпьет больше, чем может, кто-то подерется. Коллектив был довольно-таки специфический. Поэтому мы старались не выставлять спиртное на столы. Это удавалось благодаря обслуживающему персоналу кафе, где мы проводили праздники. Зато всегда можно было попить сока или минеральной воды. Благодаря продуманному сценарию люди долго не сидели за столом, не было постоянных тостов, все было довольно динамично. С играми, плясками, выходом к елке на улицу. При таком подходе удавалось минимизировать проблемные ситуации».

Таблица 2. Смета расходов на сторонние услуги (на примере столичного региона)

Гуляем на все!

Если ваши финансовые возможности практически неограничены, то вариантов организации новогоднего корпоратива превеликое множество. Все зависит от фантазии event-менеджера и ваших вкусов. Вот только некоторые варианты подобных мероприятий.

Пример 5

В стиле прошлых лет. За основу берется стиль эпохи, например, Чикаго 30-х годов, ретро-стиль 80-х и т.п. Полностью воссоздается атмосфера, подбираются костюмы ведущих, соответствующий антураж.

Пример 6

Музыка разных направлений. Главное – музыкальное сопровождение, например, мелодии Латинской Америки, рок-н-ролл и т.п. Проведение такого музыкального праздника сопровождается погружением в стиль выбранного направления, организацией дискотек, конкурсов.

Праздник может сопровождаться пиротехническими шоу, выступлениями артистов балета, вокалистов, «звезд» эстрады. Если запланировано грандиозное мероприятие, то, как правило, сотрудники в большей степени будут пассивно созерцать, что происходит на сцене. Поэтому продумайте проведение каких-либо конкурсов с участием персонала. Отдельный пункт программы – приглашение «звезд» эстрады. Продюсеры и event-агентства делят их на несколько категорий, например, условно говоря, очень известные, известные, малоизвестные и т.п. Соответственным будет и размер гонорара артиста. Следует также учитывать, что подобного рода «звезды» выдвигают технические и бытовые требования (райдеры) для организации своего выступления. Расценки достигают 20 000–30 000 долларов, если надо выехать в регион. И это не считая гонорара и оплаты услуг агентов, организующих концерт! Примерная цена такого новогоднего корпоратива представлена в таблице (см. Таблицу 3).

Таблица 3. Смета на организацию новогоднего корпоратива с привлечением «звезд» эстрады

Как видно из сметы, если вы захотите увидеть на своем празднике «звезду», расходы будут весьма и весьма существенными. Организаторы подобных мероприятий предупреждают, что если на проведение праздника вы можете выделить около 300 000 руб. (10 000 долларов), об этом лучше забыть. В таком случае лучше провести хорошо организованный праздник с местными артистами, ди-джеем и ведущим.

Желаем вам замечательного праздника!

![]()

УСН | ДОХОДЫ-РАСХОДЫ

Аскерова Р. В.,

практикующий юрист

Новогодние расходы

В преддверии новогодних праздников у многих компаний возникают вопросы, как поощрить работников, как порадовать их детей сладостями, билетами на новогодние елки, какие преподнести подарки клиентам и партнерам. И главное, как включить все это в расходы.

Практика показывает, что практически во всех случаях стоимость подарков к Новому году не включается в расходы по УСН. Что касается НДФЛ, то его нужно удерживать, только если стоимость подарка сотруднику превысила 4000 рублей. Но даже эти налоговые нюансы не повлияют на праздничное настроение! А теперь обо всем по порядку.

Новогодний корпоратив

Как утверждают маркетологи, корпоративы и успех их проведения всегда влияют на работоспособность вашего персонала и поддержание командного духа. Проще говоря, для успешного ведения бизнеса необходимо периодически радовать своих сотрудников совместными праздничными мероприятиями.

В первую очередь необходимо отметить, что основанием для отражения расходов на корпоратив в бухгалтерском учете предприятия служат первичные документы. Если организация решила провести корпоратив, то первым делом она должна издать приказ по организации, в котором необходимо указать наименование мероприятия, обоснование, дату и место проведения, ответственное за его проведение лицо. Утверждаются список сотрудников, принимающих участие в корпоративе, программа мероприятия и смета расходов.

ПОЛЕЗНО ЗНАТЬ

Решение об оплате расходов на корпоративные и развлекательные мероприятия для сотрудников принимает руководитель организации, если у него есть соответствующие полномочия. Решение о выделении денег отражается в приказе руководителя.

Общество с ограниченной ответственностью «ФОРТУНА»

Приказ № 75

о проведении корпоративного праздничного банкета

в честь празднования Нового 2015 года.

г. Иркутск

25 ноября 2014 г.

Приказываю:

1. Организовать праздничный банкет для сотрудников общества в честь празднования Нового 2015 года.

2. Сроки и место проведения праздничного банкета: 27 декабря 2014 года, ресторан «Старый замок», расположенный по адресу: ул. Ангарская, д. 13.

3. Назначить секретаря И. Г. Борисову ответственной за подготовку банкета.

4. И. Г. Борисовой разработать и представить на утверждение в срок до 01 декабря 2014 года сценарий праздника, список участников банкета.

5. Главному бухгалтеру И. В. Сергеевой спланировать сумму максимальных расходов на проведение мероприятия, подготовить смету расходов.

6. И. В. Карпову назначить ответственной за составление финансового отчета о произведенных затратах на банкет.

7. Контроль исполнения приказа оставляю за собой.

Генеральный директор С И Д О Р Е Н К О /А. В. Сидоренко/

Налоговый учет при УСН. Расходы на проведение праздника не будут экономически оправданными (п. 1 ст. 252 НК РФ), поскольку они не связаны с производственной деятельностью предприятия. Расходы на организацию праздников для работников в п. 1 ст. 346.16 НК РФ не содержатся. Поэтому для целей налогового учета расходы на проведение новогоднего банкета учесть нельзя.

НДФЛ. Подпунктом 1 п. 2 ст. 211 НК РФ определено, что к доходам, полученным налогоплательщиком в натуральной форме, в частности, относится оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика. Таким образом, посещение новогоднего банкета является доходом работника, полученным в натуральной форме. Но НДФЛ является персонифицированным налогом, и для его исчисления надо определить размер дохода конкретного работника. Поэтому если праздничные расходы в первичных документах распределены по каждому из работников и можно определить сумму дохода, полученного каждым из них, работодатель обязан удержать НДФЛ. Если персонификации нет, то и дохода, облагаемого НДФЛ, у работников не возникает. А определение базы по НДФЛ расчетным путем налоговым законодательством не предусмотрено.

Страховые взносы. Оплата стоимости корпоратива в ст. 9 Закона № 212-ФЗ не поименована. Однако при проведении корпоративных праздничных мероприятий между физлицами и организацией не возникает отношений, перечисленных в ч. 1 ст. 7 Закона № № 212-ФЗ, так как обязанность их проведения обычно не закрепляется ни трудовыми, ни коллективным договорами. Кроме того, как и в случае с НДФЛ, невозможно персонифицировать выплату. Поэтому стоимость праздничных мероприятий не должна включаться в базу для обложения страховыми взносами.

Бухгалтерский учет. Согласно п. 11 ПБУ 10/99 в бухгалтерском учете расходы на проведение новогоднего корпоратива относятся к прочим расходам. Соответственно, будут сделаны следующие проводки:

| Дебет | Кредит | Хоз. операция |

|---|---|---|

| 60 | 51 | Перечислена предоплата по договору с рестораном |

| 91-2 | 60(76) | Списана стоимость расходов на новогодний банкет после его проведения и оформления соответствующих документов |

Руководитель назначает ответственного за проведение праздника и утверждает смету расходов. После завершения мероприятия составляют акт, на основании которого списываются затраты. К акту прикладываются накладные и другие документы, подтверждающие сумму фактически произведенных расходов.

Подарки сотрудникам и их детям

Прежде чем вручить подарки, их необходимо закупить. Для этого руководителю необходимо составить соответствующий приказ. Вручение подарков лучше всего оформить ведомостью и договором дарения.

Общество с ограниченной ответственностью «ФОРТУНА»

Приказ № 78/орг

о приобретении новогодних подарков сотрудникам.

г. Иркутск

12 декабря 2014 г.

В связи с наступающим Новым 2015 годом приказываю:

1. Вручить новогодние подарки сотрудникам согласно прилагаемому списку и детские новогодние подарки сотрудникам, имеющим детей в возрасте до 14 лет.

2. Главному бухгалтеру И. В. Тарелкиной выделить денежные средства на приобретение подарков из расчета 5000 руб. на одного сотрудника и 1500 руб. на одного ребенка.

3. Секретарю И. Г. Борисовой приобрести подарки и составить ведомость на их получение.

4. Выдачу подарков работникам произвести начальнику по персоналу М. А. Евтушенко на основании ведомости не позднее 27 декабря 2014 г.

Генеральный директор А. В. Сидоренко С И Д О Р Е Н К О

С приказом ознакомлены:

И. В. Сергеева С Е Р Г Е Е В А

И. Г. Борисова Б О Р И С О В А

М. А. Евтушенко Е В Т У Ш Е Н К О

Ведомость выдачи новогодних подарков сотрудникам ООО «ФОРТУНА».

| № п/п |

Ф.И.О. работника | Должность | Выданы подарки | ||

|---|---|---|---|---|---|

| Дата | Подпись | ||||

| 1 | Шаталов В. А. | Начальник отдела по работе с клиентами | 27.12.2014 | Шаталов | |

| 2 | Синичкина Т. Е. | Менеджер по персоналу | 27.12.2014 | Синичкина | |

| 3 | Чередниченко O. A. | Бухгалтер | 27.12.2014 | Чередниченко |

Генеральный директор С И Д О Р Е Н К О /А. В. Сидоренко/

Ведомость выдачи новогодних подарков детям сотрудников ООО «ФОРТУНА».

| № п/п |

Ф.И.О. работника | Должность | Количество детей | Дата рождения ребенка | Выданы подарки | ||

|---|---|---|---|---|---|---|---|

| Количество подарков | Дата | Подпись | |||||

| 1 | Киров В. А. | Менеджер отдела продаж | 1 | 23.06.2006 | 1 | 27.12.2014 | Киров |

| 2 | Боброва Т. Е. | Менеджер по персоналу | 2 | 16.12.2005 18.05.2009 | 2 | 27.12.2014 | Боброва |

| 3 | Демидов О. А. | Бухгалтер | 2 | 16.09.2002 22.07.2005 | 2 | 27.12.2014 | Демидов |

Генеральный директор С И Д О Р Е Н К О /А. В. Сидоренко/

Факт вручения подарков не подразумевает под собой получение доходов организацией. Значит, эти расходы для компании не являются экономически обоснованными (письма Минфина РФ от 19.10.2010 № 03-03-06/1/653 и от 21.07.2010 № 03-03-06/1/474). В свою очередь, возникает вопрос о начислении НДФЛ и страховых взносов на стоимость подарков сотрудников и их детям.

Напомним, что НДФЛ не облагаются подарки, если их стоимость не превышает 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). Если же подарок стоит дороже, у физического лица возникает доход в натуральной форме, облагаемый НДФЛ. Причем НДФЛ следует удержать с части стоимости подарка, превышающей 4000 руб. Может возникнуть ситуация, когда одновременно вручается подарок сотруднику и его ребенку и общая стоимость подарка превышает 4000 руб. В этом случае необходимо отдельно оформить договор дарения как на работника, так и на его ребенка, и тем самым «обойти» лимит в 4000 рублей. Но в «детском» договоре Ф.И.О. работника следует указать как законного представителя. Если же в договоре на дарение в обоих случаях будут указаны Ф.И.О. только работника, соответственно возникнет налогооблагаемый доход.

Пример.

ООО «Фортуна» к Новому году решило подарить своему работнику, бухгалтеру С. А. Фроловой, мультиварку стоимостью 3500 руб.

Согласно п. 2 ст. 574 ГК РФ письменная форма договора дарения обязательна, только если стоимость подарка превышает 3000 руб. В данном примере стоимость подарка выше 3000 руб., поэтому составили договор.

Договор дарения № 16.

г. Иркутск

27 декабря 2014 г.

ООО «Фортуна» в лице генерального директора А. В. Сидоренко, действующего на основании Устава, именуемого далее «Даритель», и С. А. Фролова, именуемая далее «Одаряемый», заключили договор о нижеследующем:

Даритель дарит, а Одаряемый принимает в дар мультиварку. Рыночная стоимость мультиварки 3500 рублей.

Даритель ООО «Фортуна» Одаряемый

Генеральный директор С. А. Фролова

А. В. Сидоренко

С И Д О Р Е Н К О Ф Р О Л О В А

В случае оформления договора дарения с работником начислять страховые взносы со стоимости подарков не придется. Поэтому договор в простой письменной форме рекомендуется составлять и в случаях небольшой стоимости подарка, так как это избавит от вопросов при проверке правильности начисления взносов. ПФР в письме от 29.09.2010 № 30-21/10260 также указал на необходимость оформлять договор дарения в письменной форме.

Бухгалтерский учет

Подарки сотрудникам. При безвозмездной передаче подарков увеличения экономических выгод у организации не происходит, поэтому дохода в бухгалтерском учете не возникает (п. 2 ПБУ 9/99). Затраты на приобретение подарков признаются в бухгалтерском учете в качестве прочих расходов на основании п. 12 ПБУ 10/99 и отражаются по дебету счета 91 «Прочие доходы и расходы».

Если подарки приобретаются специально для дарения работникам, то их стоимость на счетах учета ТМЦ не отражается на счетах: 01 «Основные средства», 10 «Материалы», 41 «Товары». Бухгалтерские проводки будут следующими:

| Дебет | Кредит | Хоз. операция |

|---|---|---|

| 60 | 51, 50 | Произведена оплата подарков |

| 91-2 | 60, 71, 76 | Учтена стоимость подарков в составе прочих расходов |

| В случае стоимости подарка свыше 4000 рублей необходимо исчислить и удержать НДФЛ | ||

| 70 | 68 (субсчет расчеты по НДФЛ) | Исчислен и удержан НДФЛ со стоимости подарка, превышающей 4000 руб. за год |

Подарки детям. Затраты на приобретение подобных подарков целесообразно отражать в составе прочих расходов на счете 91-2 (п. 11 ПБУ 10/99).

Бухгалтерская запись будет следующей:

| Дебет | Кредит | Хоз. операция |

|---|---|---|

| 60, 71, 76 | 51, 50 | Произведена оплата подарков |

| 91-2 | 60, 71, 76 | Оприходованы детские подарки |

Новогодние подарки для клиентов и партнеров

Дарение между коммерческими организациями запрещено. Исключение составляют подарки стоимостью менее 3000 руб.

— Статья 575 ГК РФ.

Как мы уже говорили, подобные расходы нельзя будет учесть, так как они не упомянуты в п. 1 ст. 346.16 НК РФ. Однако если на подарки нанести символику организации, то данные расходы можно будет учесть как рекламные (пп. 20 п. 1 ст. 346.16 НК РФ). Но для этого их нужно правильно документально оформить. В частности, организации целесообразно запастись следующими документами:

- планом проведения рекламной кампании на год;

- списком мероприятий, которые будут проведены в рамках рекламной кампании;

- сметой расходов на проведение рекламных акций;

- договором на оказание рекламных услуг;

- актом об оказании услуг, подписанным организацией, обеспечивающей продвижение рекламной информации;

- отчетом о проведении рекламной кампании, организованной собственными силами организации.

Для рекламы в нашем случае, то есть при нанесении символики организации на подарки, необходимы экземпляры подарков либо их фотографии.

Реклама – информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

— Пункт 1 ст. 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе».

Что касается НДФЛ и страховых взносов, так как подарки преподносятся деловым партнерам – юридическим лицам и индивидуальным предпринимателям, то, соответственно, объекта не возникает.

Бухгалтерские проводки выглядят так:

| Дебет | Кредит | Хоз. операция |

|---|---|---|

| 60 (76, 71) | 51 | Произведена оплата за подарки партнерам |

| 10 (41) | 60 (76, 71) | Оприходованы подарки партнерам |

| 44 | 10 (41) | Списана стоимость подарков партнерам |

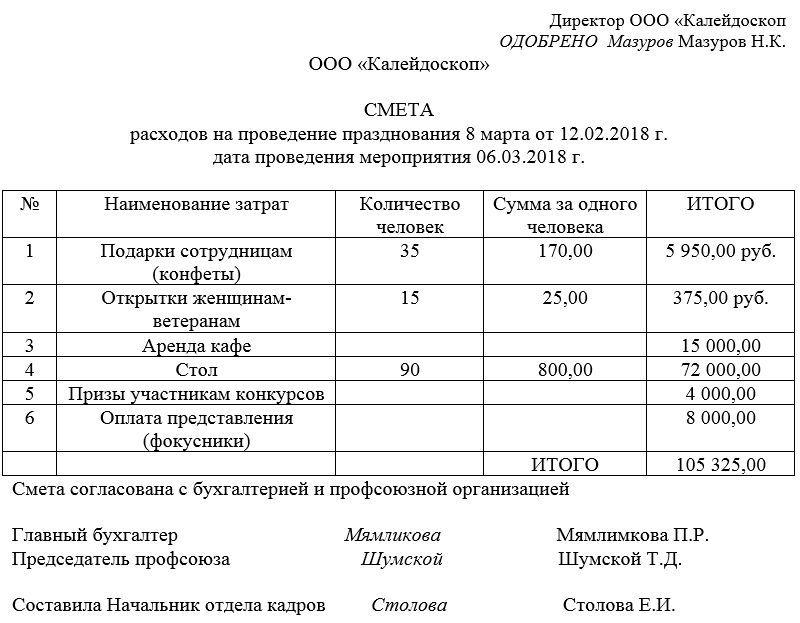

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

ФАЙЛЫ

Скачать пустой бланк сметы расходов на проведение мероприятия .docСкачать образец сметы расходов на проведение мероприятия .doc

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

|

Смета |

|||

|

Пункт |

Кол-во |

Цена, руб |

Стоимость, |

|

Аренда |

1 |

20 000 |

20 000 |

|

Печать |

450 |

7 |

3 150 |

|

Печать |

200 |

150 |

30 000 |

|

Расклейка |

5 |

500 |

2 500 |

|

Тематические |

6 |

2000 |

12000 |

|

Итого: |

67 650 |

Таблица 4

Таким образом в

активе группы после новогоднего шоу

останется 70 250 – 67 650 + 7340*8 = 70 250

– 67 650 + 57 720 = 60 320 рублей.

Основные риски

всей PR-кампании

заключаются в следующих форс-мажорных

ситуациях:

Отмена коммерческих

выступлений по инициативе заказчика.

В этом случае придётся сокращать расходы

по определённым статьям конкретного

PR-мероприятия.

Отмена экологического

фестиваля по инициативе администрации

Загородного парка. В этом случае группа

несёт убытки по затратам на баннеры и

аренду аппаратуры (предоплата в размере

50% не возвращается в случае отмены заказа

по инициативе заказчика). Однако с

администрацией парка будет составлен

договор о проведении фестиваля перед

тем, как будут осуществлены все заказы

на баннеры и аппаратуру, поэтому в случае

односторонней отмены фестиваля,

администрации парка будут предъявлены

претензии и потребована выплата неустоек.

Низкая посещаемость

сольных концертов. Сольные концерты,

по сути, тоже являются коммерческими

мероприятиями. В Случае их низкой

посещаемости группа несёт убытки. Их

можно компенсировать за счёт снижения

расходов для следующего мероприятия,

если суммы убытки будут угрожать его

проведению.

Из экономических

расчётов на проведение PR-кампании

можно сделать вывод, что она пройдёт

успешно (если исключить форс-мажорные

ситуации) не только в имиджевом, но и в

коммерческом плане. Довольно крупная

сумма, оставшаяся в активах группы после

проведения PR-кампании

является хорошей финансовой основой

для продолжения продюсирования коллектива

в 2012 году по новой стратегии.

-

Глава V. Правовое обоснование выпускной квалификационной работы

В ходе разработки

PR-кампании

группы «Smile Band» были подготовлены

следующие мероприятия:

1. Подготовительный

этап (июнь-июль).

В процессе подготовки группа создаёт

финансовое обеспечение PR-кампании,

активно выступая на коммерческой основе

по заказам на договорной основе. На эти

два месяца запланировано 12 выступлений.

Юридическую поддержку таковой деятельности

группе обеспечивают следующие нормативные

акты:

Конституция

Российской Федерации

(Ст. 34, Ст. 44, Ст. 57). Приведённые статьи

Конституции РФ обеспечивают группе

право на коммерческую деятельность в

культурной сфере.

Гражданский

кодекс Российской федерации (от 18.12.2006

N 230-ФЗ,

принят ГД ФС РФ

24.11.2006), Глава

71, §2. Группа «Smile Band» исполняет кавер-версии

песен известных эстрадных исполнителей,

что влечёт за собой некоторую потенциальную

возможность обвинения группы в нарушении

закона об авторских правах. Таковая

возможность действительно существует

в том случае, если правообладатель на

композицию, исполняемую группой «Smile

Band», предъявит группе претензии по этому

поводу, либо обратится в суд.

Здесь следует

учитывать, что группа не переигрывает

песни в их оригинальных аранжировках,

а аранжирует их по-своему. Например, в

оригинале песни «Billy

Jean»

Майкла Джексона используется синтезаторный

тембр, имитирующий звучание скрипичного

ансамбля, который группой «Smile

Band»

был заменён живым звуком аккордеона.

Кроме того, музыканты группы никогда

не присваивают себе авторство песен,

на которые они делают кавер-версии. На

страничке группы в социальной сети

«ВКонтакте» в описании сказано о том,

что группа исполняет кавер-версии других

авторов с их (авторов) неполным списком.

Список не полон, потому как постоянно

обновляется вместе с репертуаром группы.

За время существования

коллектива (более года) не было ни одной

претензии со стороны правообладателей,

кроме того, в личных архивах музыкантов

имеются авторские композиции, однако

на данный момент музыканты не считают

свои композиторские и поэтические

способности достаточными для того,

чтобы представлять их на суд общественности

в рамках своих выступлений.

Сотрудничество

группы с организаторами концертов

регулируется с помощью следующих

документов:

-

Договор о принятии

участия группы «Smile

Band»

в концерте -

Трудовой кодекс

Российской Федерации от 30.12.2001 N 197-ФЗ

(принят ГД ФС РФ 21.12.2001) (с изм. и доп.,

вступающими в силу с 07.01.2011) Статья 23.

Понятие социального партнерства в

сфере труда, Статья 24. Основные принципы

социального партнерства, Статья 64.

Гарантии при заключении трудового

договора, Статья 65. Документы, предъявляемые

при заключении трудового договора -

Гражданский

кодекс Российской Федерации (часть

вторая) от

26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) Статья

779. Договор возмездного оказания услуг,

Статья 780. Исполнение договора возмездного

оказания услуг, Статья 783. Правовое

регулирование договора возмездного

оказания услуг.

2. Экологический

фестиваль в Загородном парке. При

организации фестиваля необходимо

руководствоваться следующими актами:

Закон о массовых

мероприятиях от 19.06.2004.

В соответствии с этим законом Экологический

фестиваль является массовым мероприятием,

организаторами является группа лиц –

музыканты «Smile Band», все они соответствуют

требованиям Статьи 5 настоящего закона.

Уведомление о проведении мероприятия

подаётся в администрацию Октябрьского

района в соответствии с требованием

Статьи 7 настоящего закона. Загородный

парк Самары соответствует Статье 8

настоящего закона, как место проведения

массового мероприятия.

КоАП РФ от

30.12.2001 N 195-ФЗ (принят ГД ФС РФ 20.12.2001)

(действующая

редакция), Статья 20.4, Статья 20.20 (продажа

и распитие пива и спиртных напитков на

фестивале не предусмотрено и запрещено).

3. Съёмки на

телевидении. Съёмки короткометражного

промо-фильма о группе «Smile Band» на

телеканале «М1», а так же съёмки в передаче

«Поколение Клуб» на телеканале «ГТРК

«Самара». Правовую поддержку этому

пункту PR-кампании

обеспечивают:

Закон РФ «О

средствах массовой информации» от

27.12.1991 N 2124-1

(ред. от 09.02.2009). Выпуск телепередачи

«Поколение Клуб» с участием группы

«Smile Band» в качестве интервьюируемых

гостей и промо-фильм о группе «Smile Band»,

который предназначен для эфира телеканала

«М1» должны полностью соответствовать

требованием Главы I,

Главы III,

Главы IV,

Главы V

и Главы VII

данного закона. В приведённых главах

описываются требования, предъявляемые

непосредственно к телепередаче, к

участникам (в данном случае – группа

«Smile Band»), к журналистам, организовывающим

и передающим в эфир передачи, а так же

формы ответственности за нарушение

данного закона.

Федеральный

закон «О рекламе» от 13.03.2006 N 38-ФЗ

(принят ГД ФС РФ 22.02.2006) (действующая

редакция). Статья 14. Передача «Поколение

Клуб» прерывается двумя рекламными

блоками за выпуск. Кроме того, сам факт

появления коммерческого проекта «Smile

Band» в передаче предполагает наличие

рекламного подтекста. Промо-фильм о

группе «Smile Band» на телеканале «М1» носит

полностью рекламный характер.

Сольный концерт

группы «Smile Band» в ресторане «Тинькофф»

в октябре, сольный концерт группы «Smile

Band» в клубе «Ардихолл» в ноябре, новогоднее

шоу группы «Smile Band» в ресторане-клубе

«Art&Fact»

в декабре. Это три совершенно идентичных

мероприятия с организационно-правовой

точки зрения, отличающиеся лишь местами

проведения. Организатором концертов

является группа лиц – музыканты «Smile

Band».

Трудовой кодекс

Российской Федерации от 30.12.2001 N 197-ФЗ

(принят ГД ФС РФ 21.12.2001) (с изм. и доп.,

вступающими в силу с 07.01.2011) Статья 23.

Понятие социального партнерства в сфере

труда, Статья 24. Основные принципы

социального партнерства, Статья 64.

Гарантии при заключении трудового

договора, Статья 65. Документы, предъявляемые

при заключении трудового договора

Для проведения

концертов необходимо оформление

следующих документов:

-

Договор об аренде

помещения (заключается с администрациями

ресторана «Тинькофф»,клуба «Ардихолл»

и ресторана-клуба «Art&Fact»

соответственно) -

Договор о

предоставлении услуг по охране

правопорядка при подготовке концерта

и во время его проведения (заключается

так же с администрациями ресторана

«Тинькофф», клуба «Ардихолл» и

ресторана-клуба «Art&Fact») -

Договор об аренде

концертного светового и звукового

оборудования (заключается с ООО

«АМТ-Group») -

Договор о

предоставлении услуг по напечатанию

билетов и рекламных плакатов по эскизам

заказчика (заключается с ООО «Шёлковый

путь») -

Договор о размещении

рекламных плакатов в соответствующих

местах города Самары (заключается с

рекламным агентством «Абсолют»).

В соответствии с

первым пунктом о документах, помещения

для проведения концертов предоставляются

для подготовки и проведения концертов

на 1 день. Время проведения концертов:

с 19:00 до 21:30. Время аренды помещений: с

16:00 для подготовки зала и сцены, отстройки

звукового и светового оборудования, до

0:00 для приведения помещения в первоначальный

вид, отключения и сдачи оборудования

службе доставки фирмы «AMT-Group»,

а так же отдыха музыкантов после концерта.

В соответствии со

вторым пунктом, администрация

соответствующего помещения предоставляет

отряд охранников в количестве 6 человек

с распределением их по постам: 2 человеке

на входе, контролирующих наличие билетов

у входящих зрителей и проверяющих их

на наличие запрещённых к проносу

предметов (колющие, режущие предметы,

алкогольные напитки, холодное и

огнестрельное оружие, предметы, которые

могут быть опасны для окружающих,

наркотические и токсические вещества),

1 человек у входа на сцену для предотвращения

проникновения на неё зрителей, 2 человека

в зале, следящие за соблюдением

правопорядка, 1 человек у входа в гримёрную

комнату (в ресторане «Тинькофф» под

гримёрную комнату выделяется VIP-зал).

В соответствии с

третьим пунктом, фирма «АМТ-Group»

предоставляет группе «Smile Band» следующее

оборудование:

Акустическая

система мощностью 5 кВт

Мониторинговая

система из 3 активных мониторных колонок

Два микрофона со

стойками

Система подзвучки

барабанной установки

Гитарный усилитель

Усилитель для

бас-гитары

Два световых

прибора «Wash

RGB»

Двоих техников

оборудования

Срок аренды: с

16:00 до 0:00. Фирма так же предоставляет

услуги по доставке оборудования. Всё

предоставляемое оборудование должно

быть исправно. В случае неисправности

чего-либо из предоставляемого оборудования

представители фирмы «АМТ-Group»

обязаны по возможности устранить

неисправность на месте, либо заменить

неисправное оборудование на исправное.

В случае срыва концерта по техническим

причинам, зависящим от предоставленного

оборудования, фирма «АМТ-Group»

несёт за это полную материальную

ответственность.

В соответствии с

четвёртым пунктом, ООО «Шёлковый путь»

за 2 недели до даты проведения концерта

предоставляет группе «Smile Band» рекламные

плакаты формата А3 в количестве 200

экземпляров и билеты в количестве 450

экземпляров. Для расклейки рекламных

плакатов привлекается рекламное

агентство «Абсолют». На билеты

проставляются печати ресторана «Тинькофф»

(для концерта в ресторане «Тинькофф»),

клуба «Ардихолл» (для концерта в клубе

«Ардихолл») и ресторана-клуба «Art&Fact

(для новогоднего шоу в ресторане-клубе

«Art&Fact»).

Правовые аспекты,

связанные разработкой этих PR-средств

представлены ниже.

Согласно

Всеобщей

декларации прав человека,

принятой Организацией Объединенных

Наций в 1948 году, право на информацию

(ст. 19) относится к числу фундaментaльных

прав, таких как:

— право свободно

искать;

— получать;

— распространять

информацию.

Ограничение этого

права, как подчеркивается в ст.13.2

Всеобщей декларации, может устанавливаться

законом только в целях личной, семейной,

профессиональной, коммерческой,

государственной тайны, а также в целях

сохранения нравственных устоев.

В

Европейской

Конвенции о защите прав человека и

основных свобод,

принятой 4 ноября 1950 г., и Международном

пакте о гражданских и политических

правах от 16 декабря 1966г. отмечается, что

каждый гражданин имеет право собирать

информацию и распространять ее, минуя

государственные границы, но при этом

необходимо учитывать интересы

государственной безопасности, общественной

нравственности и репутацию частных

лиц.

Положения

международных актов положены в основу

Конституции РФ от 12.12.1993г. и основанных

на ней законов и подзаконных актов

Российской Федерации.

В данной главе

описаны все правовые аспекты, которые

необходимо учитывать в деятельности

группы «Smile Band» и при организации и

проведении разработанной в ходе

подготовки данной дипломной работы

PR-кампании.

Все нормативно-правовые акты, приведённые

в данной главе, являются действующими

на сегодняшний день. Кроме того, данная

глава показывает, что разработанная

PR-кампания

полностью соответствует законодательству

Российской Федерации, на территории

которой она проводится.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

11.01.2017

Бланки: Смета расходов на проведение новогодних мероприятий

|

ОАО «Рассвет» |

УТВЕРЖДАЮ смету в сумме 3 530 000 руб. Директор ОАО «Рассвет» Афанасьев А.А.Афанасьев 20 декабря 2006 г. |

| Основание: приказ от 11.12.2006 № 56 |

| № п/п | Наименование расходов | Количество | Цена за единицу, руб. | Сумма, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Оплата за детский утренник | 25 чел. | 8000 | 200 000 |

| 2 | Стоимость наборов конфет | 40 наборов | 15 000 | 600 000 |

| 3 | Подарки работникам предприятия | 15 шт. | 740 000 | |

| 4 | Подарки гостям | 6 шт. | 550 000 | |

| 5 | Оплата за праздничный ужин | 16 чел. | 75 000 | 1 200 000 |

| 6 | Приобретение новогодних елок для установки на предприятии | 3 шт. | 25 000 | 75 000 |

| 7 | Приобретение елочных игрушек | 65 000 | ||

| 8 | Приобретение украшений для праздничного оформления актового зала и подразделений предприятия | 100 000 | ||

| ИТОГО: | 3 530 000 |

| Смету составила: | бухгалтер | Осипова | Осипова А.Г. |

| Смета согласована: | главный бухгалтер | Винокурова | Винокурова А.И. |

22.11.2006 г.

Валентина Прохожая, экономист

Журнал «Главный Бухгалтер. Учетная и отчетная документация» № 6, 2006 г.

Для более детального изучения см.: 1. Пособие

2. Форму документов

3. Форму документов

4. Форму документов

5. Форму документов

6. Форму документов