Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

ФАЙЛЫ

Скачать пустой бланк сметы расходов на проведение мероприятия .docСкачать образец сметы расходов на проведение мероприятия .doc

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

- цена аренды помещений;

- стоимость презентационных материалов, сувениров, подарков, продуктов питания;

- транспортные расходы;

- оплата труда привлеченного персонала;

- сюда же вносится количество человек, задействованных в мероприятии и дата его проведения.

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

- Индексный метод, при котором в расчет берутся нормативные показатели, корректируемые на индекс текущих цен.

- Аналоговый, когда средний размер затрат черпается из расценок по сметам на такие же мероприятия.

- Ресурсный метод основывается на планировании трат по фактической стоимости каждой позиции сметы и их суммирования.

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

- специалист по внутрикорпоративному развитию

- маркетолог

- работник отдела кадров

- секретарь и т.д.

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

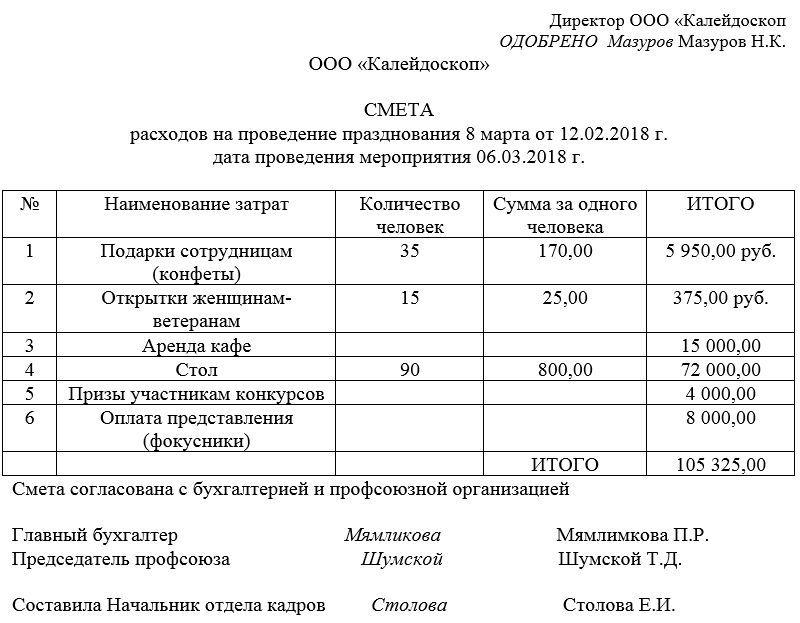

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

- номер, место, дата составления бланка;

- информация об организации, в которой проводится мероприятии;

- название мероприятия и его дата.

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер

- цель расходов

- количество человек

- цена расходов в расчете на одного человека

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Смета на представительские расходы — образец ее составления не утвержден законодательно — будет являться значимым элементом документооборота в фирмах, которые проводят официальные мероприятия. В чем заключается предназначение данного документа и где можно загрузить его образец?

Для чего нужна смета представительских расходов?

К представительским относятся расходы фирмы, которые связаны (п. 2 ст. 264 НК РФ):

- с организацией официальных деловых мероприятий;

- с транспортными, буфетными услугами, которые заказаны в рамках соответствующих мероприятий;

- с оплатой услуг переводчика, если его помощь привлекалась в рамках официальных мероприятий.

В размере, который не превышает 4% от затрат на оплату труда в том же отчетном периоде (их перечень приведен в ст. 255 НК РФ), представительские расходы могут быть использованы в уменьшение налогооблагаемой базы предприятия.

Как и любые другие расходы, представительские должны быть подтверждены. При этом ранее Минфин РФ (в письме от 13.11.2007 № 03-03-06/1/807) советовал подтверждать соответствующие расходы посредством:

- издания приказа директора о проведении официального мероприятия, в рамках которого совершены расходы;

- составления сметы представительских расходов;

- составления отчета о представительских расходах;

- дополнения указанных источников первичными документами.

Однако существует и более новый правовой акт от Минфина — письмо от 10.04.2014 № 03-03-РЗ/16288. В нем в числе рекомендованных документов, которыми можно подтверждать представительские расходы, присутствует только отчет, а также дополняющая его первичка.

Тем не менее многие компании предпочитают, формируя комплект документов в подтверждение представительских расходов, ориентироваться все же на более ранний перечень, рекомендованный Минфином. Это часто обусловлено не только желанием обезопасить себя от возможных претензий контролеров, но и внутрикорпоративными стандартами финансовой отчетности, позволяющими осуществлять действенный контроль над представительскими расходами в своей организации.

Во многих случаях одним из ключевых документов, подтверждающих представительские расходы, считается смета — как источник, позволяющий последовательно детализировать затраты.

Изучим, что может представлять собой данная смета.

Что представляет собой смета на представительские расходы?

Законодатель не утвердил и не рекомендовал форм соответствующей сметы. Поэтому фирма должна разрабатывать данный документ самостоятельно.

Распространено составление сметы на представительские расходы в структуре, предполагающей включение в документ:

- графы, удостоверяющей факт утверждения сметы руководителем фирмы;

- сведений о дате составления документа, дате и месте проведения официального мероприятия;

- наименования документа;

- сведений о запланированном количестве участников официального мероприятия, имеющих тот или иной статус (сотрудников фирмы, внештатных приглашенных лиц);

- перечня статей расходов с указанием соответствующих им сумм по плану;

- информации об общей сумме предполагаемых расходов;

- сведений о составителе сметы, главном бухгалтере фирмы, их подписей, печати организации (если она используется).

Изучим более подробно специфику составления указанных разделов сметы.

Составление сметы: утверждение документа и отражение сведений о нем

В современных фирмах распространен подход, по которому сметы, как и многие другие локальные нормативные акты, заверяются посредством проставления в них графы «Утверждаю» — с указанием должности, Ф. И. О. и проставлением подписи лица, которое, таким образом, утверждает документ. Как правило, это руководитель фирмы.

Указывается также наименование организации в соответствии с учредительными документами. Если фирма использует во внутреннем документообороте печать, ее следует проставить в рассматриваемой графе документа.

В числе важнейших сведений о смете, которые должны быть указаны в ней:

- наименование документа (например, «Смета представительских расходов»);

- дата составления документа (может быть проставлена и в области графы «Утверждаю»).

Составление сметы: количество участников

Участники официального мероприятия чаще всего бывают представлены:

- сотрудниками фирмы, которая организует мероприятие;

- лицами, не входящими в штат фирмы.

Предполагаемое количество участников каждой из категорий отражается в смете.

Некоторые компании также выделяют среди участников мероприятия тех сотрудников, которые фактически являются гостями (и не участвуют в его подготовке), и тех, кто непосредственно организует мероприятие.

Составление сметы: отражаем расходы

Следующий раздел сметы — тот, в котором отражается перечень предполагаемых представительских расходов. Обычно он представлен таблицей из 3 столбцов.

В 1-м столбце отражается порядковый номер статьи расходов. Во 2-м — название статьи. В 3-м — сумма.

В отдельной строке таблицы может отражаться итоговая сумма расходов на финансирование официального мероприятия.

Можно отметить, что многие фирмы предпочитают указывать суммы издержек не запланированные, а предельные — то есть, фиксируя, по сути, лимиты расходов.

Составление сметы: заверяем документ

Несмотря на то что смета, как мы отметили выше, может заверяться руководителем фирмы посредством графы «Утверждаю», рекомендуется также дополнительно удостоверять сведения, отражаемые в документе, подписями:

- главного бухгалтера;

- лица, ответственного за составление сметы.

Также указываются их Ф. И. О. и должности.

Смета на представительские расходы может быть как самостоятельным локальным нормативным актом, так и частью другого акта — например, внутрикорпоративного положения о представительских расходах. Во втором случае она должна будет составляться по форме, которая утверждена в качестве приложения к соответствующему положению.

Изучим данный аспект использования сметы подробнее.

Смета как часть положения по представительским расходам: нюансы

В фирмах, которые регулярно организуют представительские мероприятия, подтверждение расходов в рамках данных мероприятий может осуществляться с использованием особого локального нормативного акта — положения по представительским расходам.

Данный локальный норматив позволяет регламентировать порядок использования документов налогового и бухгалтерского учета по расходам в рамках соответствующих мероприятий. Имея данное положение, компания может существенно упростить работу финансовым и другим внутрикорпоративным службам, которые занимаются вопросами, связанными с учетом расходов по официальным мероприятиям. Условно говоря, даже новый, неопытный сотрудник, используя рассматриваемое положение, сможет правильно сформировать комплект необходимых документов в подтверждение затрат на проведение представительских мероприятий.

В таком положении может быть оговорено, что сотрудники, ответственные за учет расходов по официальным мероприятиям, обязуются своевременно оформлять документы для подтверждения данных расходов по перечню, который приводится здесь же. Формы (образцы) для документов, в числе которых и смета расходов, помещаются в приложениях к положению.

Скачать образец сметы на представительские расходы вы можете на нашем сайте.

Скачать образец

Итоги

Фирма, организующая с той или иной степенью периодичности различные официальные мероприятия и несущая расходы, возникающие в связи с проведением данных мероприятий, может использовать соответствующие затраты в уменьшение налоговой базы — в пределах, установленных НК РФ (4% от расходов по оплате труда). Для этого представительские расходы должны быть документально подтверждены. В этих целях может использоваться смета.

Ознакомиться с иными фактами о работе с представительскими расходами вы можете в статьях:

- «Как правильно отражаются представительские расходы в налоговом учете?»;

- «Документальное подтверждение представительских расходов».

Составлением бюджета, как правило, занимается сотрудник HR-службы, иногда вместе с бухгалтером.

Экономить на корпоративных мероприятиях, отменяя их или сводя к посиделкам в офисе, не стоит — так снижается лояльность сотрудников и их вовлеченность в рабочий процесс.

В статье мы расскажем, как оптимизировать расходы на праздники и что обязательно нужно учесть при составлении бюджета.

Ниже будет несколько олдскульных скриншотов и возможность скачать пример сметы.

Этапы составления бюджета

Алгоритм составления бюджета состоит из 5 шагов. Работайте над сметой поэтапно — и вы ничего не упустите.

1. Ориентируемся на цель и формат мероприятия

Вы проводите внутренний праздник только для сотрудников или внешний для клиентов и партнеров? Банкет с богатым столом или тематическую вечеринку?

Исходя из формата мероприятия, вы сможете составить примерный список того, на что нужно будет потратить деньги.

2. Определить число приглашенных

Праздник для всех сотрудников или только одного отдела? Сотрудники будут одни или с членами семьи/супругами? Сколько партнеров, клиентов, представителей СМИ будет на мероприятии?

От числа сотрудников будет зависеть сумма потраченных средств.

3. Определиться с границами бюджета

Желательно заранее знать, сколько денег компания может выделить на организацию праздника.

Иногда бюджет на корпоративные мероприятия закладывается раз в год. Тогда стоимость праздника рассчитывается заранее с учетом числа и масштаба ежегодных мероприятий. В этом случае у вас будет конкретная сумма, на которую вы сможете ориентироваться еще при определении цели и формата мероприятия.

Бывает так, что в компании нет выделенного бюджета. И он формируется непосредственно под мероприятие за несколько месяцев до его проведения. Тогда стоит уточнить верхний предел суммы, за который выходить не стоит. Также заранее стоит узнать, есть ли у компании возможность найти резервные средства в случае превышения лимита.

Выражение лица, когда хочешь и можешь потратить кучу денег

4. Составить смету расходов

В смете должны быть отражены основные и дополнительные расходы. Обязательно учитывайте каждый пункт, на который могут быть потрачены средства.

Сначала подберите несколько площадок, подходящих для проведения праздника, выясните стоимость аренды, меню, обслуживания. После этого найдите ведущего и артистов, выберите, что конкретно будет входить в вашу праздничную программу и узнайте, сколько это стоит. В конце посчитайте транспортные расходы, оплату услуг персонала, оформление и другие мелкие, но важные детали будущего праздника.

Скачать пример сметы (в формате Excel)

5. Согласовать бюджет у руководства

Согласование бюджета у руководителя — финальный этап перед подготовкой к празднику. Затем смета направляется в бухгалтерию для того, чтобы компания могла выделить нужную сумму и зафиксировать ее в бухгалтерской и налоговой отчетности.

Основные статьи расходов

Независимо от формата праздника, в число основных расходов входит площадка для проведения мероприятия, праздничная программа, услуги персонала, еда и напитки, фото и видеосъемка, сувенирная продукция, транспортные расходы.

Рассмотрим основные статьи затрат подробнее.

Площадка и её оформление

Аренда площадки — весомая часть затрат на корпоративный праздник. Вам нужно будет арендовать зал нужной площади или найти место на свежем воздухе с учетом количества сотрудников, формата мероприятия и других факторов.

Отдельная статья бюджета — оформление площадки. Иногда достаточно стандартного праздничного украшения зала флористическими композициями или баннерами. Для тематических вечеринок могут быть нужны сложные и дорогие декорации.

Статьи расходов вносятся по приоритетности

Узнать стоимость аренды легко у представителей площадки. Начать поиск лучше за 1 месяц до нужной даты, а если мероприятие проводится в период праздников, то за 3-4 месяца.

Меню и кейтеринг

Бюджет на меню зависит от того, что вы организуете: фуршет, банкет или кофе-брейк. Даже на тимбилдинге или корпоративных играх нужно подумать о том, чем сотрудники смогут перекусить в перерыве.

При составлении бюджета не нужно знать точное праздничное меню, достаточно сообщить представителям заведения число человек и примерные пожелания. Вам озвучат несколько вариантов меню и их среднюю стоимость за одного приглашенного. Цена обслуживания банкета или фуршета составляет примерно 10% от общей цены заказа.

В случае, если на выбранной площадке не предусмотрено приготовление и подача еды — нужно заказывать кейтеринг. Кейтеринговые компании также предлагают на выбор несколько вариантов меню с разным средним чеком. Стоимость кейтерингового обслуживания вырастет, если нужно организовать выезд персонала за город.

Оборудование

Для проведения мероприятия вам понадобится звуковое и осветительное оборудование. Поэтому в расходы надо включить оплату его аренды и транспортировки. Иногда нужно отдельно оплачивать аренду оборудования, которое есть на площадке — уточните, входит ли возможность его использования в стоимость помещения или нет.

Активности

Организация специальных стоек, интерактивных элементов, квестов — отдельная строка расходов. Нужно детально расписать, чем будут заняты ваши сотрудники и указать стоимость каждого развлекательного элемента.

Например, аренда звукового оборудования обойдется в сумму от 20 000 ₽. А оснащение фотозоны с костюмерной и услугами профессионального фотографа будет стоить в районе 150 000 ₽. Если вы захотите устроить мастер-класс, то цена будет определяться с учетом количества приглашенных сотрудников, используемого реквизита и других факторов.

Праздничная программа

На организацию праздничной программы может уйти значительная часть корпоративных средств. Важную роль в проведении праздников играет ведущий.

Гонорар хорошего ведущего без медийной известности начинается от 50 000 ₽. Вне праздничного периода услуги могут обойтись дешевле. Если вы хотите пригласить в качестве ведущего известную личность, готовьтесь к расходам от 500 000 ₽ за вечер.

Стоимость выступлений артистов также зависит от их популярности. Гонорар известных артистов и певцов начинается от 12 000 € за 45 минут выступления. Различные небольшие шоу-программы, например выступление иллюзионистов, обойдутся в сумму от 40 000 ₽.

Расходы на персонал

Обязательно заказывают фото- и видеосъемку мероприятия — работа фотографа стоит от 30 000 ₽ за несколько часов съемки.

В расходы может быть включена работа диджея, актеров-аниматоров, развлекающих гостей в промежутках между конкурсами или шоу, аренда костюмов, питание персонала и прочее.

Расходы удобно сгруппированы по категориям

Транспортные расходы

Платить за транспорт придется на выездных мероприятиях. Вам нужно будет доставить на место и обратно собственных сотрудников, а также оплатить доставку оборудования, выезд артистов и обслуживающего персонала.

На мероприятии с алкоголем стоит предусмотреть расходы на такси — может случиться так, что некоторые сотрудники не смогут добраться до дома самостоятельно.

При приглашении сотрудников из других регионов нужно будет оплатить не только их дорожные расходы, но и затраты на проживание, а также командировочные.

Подарки

В некоторых компаниях сотрудникам принято дарить подарки на Новый год и другие крупные праздники. Бюджет на такие сувениры стоит выделить в отдельную строку. Также могут понадобиться деньги на покупку призов, если мероприятие будет проходить в формате конкурса или лотереи.

Дополнительные расходы

К дополнительным расходам можно отнести затраты на PR-кампанию, если праздник подразумевает приглашение партнеров и клиентов, или нужна будет дополнительная реклама мероприятия.

Также могут потребоваться услуги охранной компании, если праздник пройдет на площадке, где нет собственной охраны. Иногда нужны пригласительные или лотерейные билеты, печать буклетов и прочее.

Своими руками или через event-агентство

Организовать масштабное мероприятие сложно — вам придется взаимодействовать с несколькими подрядчиками, и если хоть кто-то из них не выполнит обязательства, то праздник окажется под угрозой. В event-агентствах есть свои базы надежных подрядчиков, а вам придется общаться только с представителем агентства. Кроме этого, вам предложат несколько вариантов программы с учетом суммы, которую компания готова выделить на корпоративное мероприятие.

В комплекс услуг, которые оказывают event-агентства, обычно входит организация праздничной программы, оформление, техническое обеспечение мероприятия, кейтеринг и ряд других услуг. Агентское вознаграждение в среднем составляет 10% от общего праздничного бюджета.

Агентское вознаграждение и итоговая сумма

Подготовить корпоратив самостоятельно не всегда дешевле, чем с помощью event-агентства, зато всегда сложнее. Когда праздник организуют собственные сотрудники фирмы, часто получается так, что они отвлекаются от своих повседневных обязанностей, что сказывается на качестве их работы. А непрофессиональная организация и сбои в программе могут привести к непредвиденным расходам. Кроме этого, представители агентства в курсе всех «подводных камней», которые могут ждать вас при общении с подрядчиками. Например, скрытых наценок или навязанных, ненужных в вашем случае, услуг.

На чем можно сэкономить

Прежде чем искать, на чем сэкономить, важно определиться с приоритетными расходами и теми, которые можно сократить. Для этого вспоминаем цель корпоратива.

Например, если нужно максимально громкое мероприятие, которое привлечет внимание прессы и впечатлит партнеров — не стоит экономить на шоу-программе и оформлении зала. Для небольшого праздника внутри компании можно сэкономить на элементах зрелищности, уделив внимание пользе мероприятия для сотрудников и фирмы.

Корпоративное мероприятие без цели — деньги на ветер

Основные статьи расходов, на которых можно сэкономить:

- Экономьте на основных статьях бюджета — аренда, еда и напитки, праздничная программа. Именно на них уходит до 90% выделенных средств. То есть, приглашая плохого фотографа вместо хорошего или не печатая праздничные приглашения — вы сэкономите очень мало, а вот впечатление от праздника может испортиться. Лучше вложитесь в детали, а сохранить деньги компании попробуйте, оптимизировав значительные расходы.

- Проведение корпоративного мероприятия в непраздничные дни либо не в самые востребованные даты. Например, новогодний корпоратив можно провести в начале декабря или уже в январе. Ведь в пик сезона стоимость аренды увеличивается в 1,5-2 раза. Цены на услуги артистов и ведущих в пятницу и выходные выше, чем в другие дни недели — иногда на 40-50%. У проведения корпоративных мероприятий не в самые «горячие» даты есть еще один плюс — у вас будет больший выбор площадок и артистов, меньше шансов, что нужное вам место или выбранный ведущий окажутся заняты.

- Формат подачи еды — фуршет всегда дешевле, чем банкет, экономия может достигать 30%. Хороший вариант: фуршет с рассадкой, когда гости сидят, но еда подается небольшими порциями на фуршетной линии. Также в ресторанах обычно дешевле заплатить пробковый сбор и принести алкоголь с собой, чем заказывать его в заведении.

- Безалкогольные праздники — фестивали, квесты, спартакиады без алкоголя и большого количества еды могут обойтись дешевле, чем стандартный банкет, а пользы компании от них больше, так как они сильнее вовлекают сотрудников.

- «Чужими руками» — посещение сотрудниками уже организованного мероприятия. Например, совместный поход в театр, где компания может выкупить целый зал, а потом устроить небольшой фуршет в буфете. Альтернативные варианты: цирк или развлекательные центры с боулингом или караоке.

- Скидки от подрядчиков — подрядчики и агентства иногда делают скидки по просьбе клиента при заказе большого количества услуг или значительной сумме чека.

Основные ошибки при составлении бюджета

Самая частая ошибка — не учитывать в бюджете незначительные расходы, из-за чего затраты могут выйти за пределы установленной нормы. Кроме этого, часто забывают заложить 2-3% суммы на непредвиденные расходы. Это обязательно нужно сделать, так как предугадать все форс-мажоры невозможно. Например, количество гостей может неожиданно увеличиться, если кто-то из сотрудников выйдет из декретного отпуска.

Сверяйте полученные суммы с общим годовым бюджетом на корпоративные мероприятия, если он есть у компании. Лучше заранее отказаться от услуг дорогого поставщика и найти ему замену, чем увидеть, что сумма расходов превышает смету в тот момент, когда уже пора запускать подготовку к мероприятию.

Очень важно соблюсти баланс в формировании расходов. Например, потратить весь бюджет на звезд эстрады и заказать мало еды — плохая идея. Точно также плохо закупить дорогие деликатесы, но абсолютно не вложиться в развлекательную программу. Смета должна быть составлена так, чтобы гостям было интересно, они ушли не голодными и хорошо провели время.

Как защитить бюджет у начальника

Перед тем как начать подготовку к празднику, нужно чтобы бюджет одобрило руководство. Для этого стоит подготовить два-три варианта расчетов:

- минимальный — программа мероприятия в самом бюджетном варианте, с наиболее низкими ценами и урезанным форматом развлечений;

- оптимальный — расходы, которые позволят организовать мероприятие достаточного качества;

- максимальный — в него добавьте то, что позволит сделать праздник наиболее зрелищным и запоминающимся.

Грозный начальник (на самом деле добрый)

Если у вашего руководства будет выбор, то утверждение бюджета пройдет быстрее и проще. Руководитель увидит, что вы предусмотрели несколько вариантов и сам решит, что компании важнее — сэкономить деньги или провести мероприятие максимально громко. Прикрепите к бюджету проведенные расчеты, сметы, запрошенные у подрядчиков и другие обоснования указанных сумм.

Выводы

Итак, чтобы правильно составить бюджет корпоративного мероприятия, вам нужно:

- Понять, сколько сотрудников будет участвовать в празднике, и какую примерно сумму может выделить компания на организацию мероприятия.

- Уточнить цену услуг у предполагаемых подрядчиков: площадок, которые вы предполагаете арендовать; компаний по организации шоу-программ и прочее.

- Запросить прайс-листы у event-агентств с указанием примерного бюджета компании. Возможно, организация через провайдера обойдется вам в ту же стоимость, что и праздник своими силами.

- Составить подробную смету с указанием всех расходов и их обоснованием.

- Убедиться, что вы учли все статьи расходов, сэкономили везде, где это возможно, не допустили ошибок в расчетах.

- Защитить бюджет у руководства, бухгалтера или финансового директора.

Что дальше

Цель поставлена, бюджет согласован. Дальше вас ждет подготовка к празднику. Если вы обратитесь в event-агентство, вам обязательно нужно будет заполнить бриф. У многих компаний есть собственный шаблон брифа, также его можно запросить у представителей агентства.

В следующей статье мы рассказали, зачем нужен бриф и как его правильно заполнить, не упустив важных деталей.

Для сотрудников корпоратив — это праздник. А у бухгалтера забота — что с НДС, налогом на прибыль, НДФЛ, страховыми взносами.

Если для большинства сотрудников корпоратив — это только отдых и веселье, то для бухгалтерии это еще и аренда помещения, его оформление и расходы на обслуживание сотрудников в ходе мероприятия.

Обоснованием предстоящих расходов на корпоратив выступает приказ о проведении мероприятия, подписанный руководством компании либо уполномоченным лицом. Форма составления данного приказа законодательно не утверждена, поэтому документ может быть составлен в свободной форме в соответствии с внутренними требованиями документооборота компании и при наличии обязательных реквизитов (номер документа и дата составления). Учет расходов на корпоративные мероприятия осуществляется в общем порядке — на основании первичных документов, подтверждающих данные расходы. Помимо приказа и подтверждающих документов, комплект может быть дополнен сметой затрат, однако этот документ не является обязательным с точки зрения законодательных требований и может быть оформлен в соответствии с регламентом внутреннего документооборота компании.

Понятие «корпоратив» используется для обозначения мероприятий развлекательного характера, организованного руководством компании для сотрудников с целью их мотивации. Как правило, корпоративы проходят в виде вечеринок в кафе или ресторане и могут включать в себя следующие расходы:

- аренда помещения для проведения мероприятия;

- расходы на организацию и обслуживание (ведущий праздника, музыканты, официанты, кейтеринг);

- оплата стоимости банкета;

- расходы, связанные с декором помещения для праздника (оформление зала в корпоративном стиле и т. п.);

Корпоратив может включать в себя прочие расходы, которые, по мнению руководства компании, являются необходимыми для проведения мероприятия.

Праздник для налоговой

Налоговое законодательство расходы организации, которые носят социальный характер и произведены в пользу работника или иных лиц (включая оплату туристических путевок, членства в фитнес-клубе, приобретение подарочных сертификатов на отдых и посещение салонов красоты, компенсацию за использование личного автомобиля, оплату учебы детей в дошкольных учреждениях и школах), не учитывает для целей налогообложения прибыли независимо от того, предусмотрены они трудовыми договорами или нет.

НК РФ (ст. 264) закреплен перечень расходов, отражение которых допустимо в налоговом учете при наличии необходимых подтверждающих документов. Расходы на корпоративное мероприятие в данном перечне не содержатся, следовательно, в общем порядке компания, которая понесла расходы на проведение корпоратива для сотрудников, не может учесть данные расходы в части уменьшения налогооблагаемой базы. Данная позиция широко подтверждается судебной практикой (в частности, ФАС Западно-Сибирского округа от 19.11.2013 № А67-7663/2012).

При этом возможность уменьшить налог на прибыль путем учета расходов на корпоратив все-таки существует при условии, что мероприятие оформлено в качестве деловой встречи с партнерами либо организовано с целью привлечения новых клиентов. В данном случае необходимо наличие следующих документов:

- приказ на проведение представительского мероприятия для существующих партнеров и привлечения новых клиентов;

- смета на представительские расходы;

- договоры, акты выполненных работ, в которых указано, что расходы понесены в связи с проведением официального (не развлекательного) мероприятия.

Налоговый учет затрат на корпоратив возможен при условии, что размер данных расходов не превышает 4% от суммы ФОТ.

Варианты налогообложения корпоративного праздника

|

Кто придет на корпоратив |

Как учитывать расходы и какие платить налоги |

||||

|

Налог на прибыль |

НДС |

НДФЛ |

Страховые взносы |

||

|

Мероприятие рассчитано на определенный круг: только сотрудники или только руководство |

Расходы нельзя учесть при определении налогооблагаемой базы по прибыли, а НДС к вычету не принимается (п. 29 ст. 270, п. 2 ст. 346.16 НК РФ, Письма Минфина России от 08.02.2016 № 03-03-06/1/6140, от 13.12.2012 № 03-07-07/133) |

Облагается как доход в натуральной форме (Письма Минфина России от 14.08.2013 № 03-04-06/33039, от 03.04.2013 № 03-04-05/6-333, Письмо УФНС России по г. Москве от 27.07.2007 № 28-11/071808) |

Если расходы фирмы на корпоратив по случаю праздника не являются адресными выплатами в пользу конкретных работников, взносов нет. Если являются — с суммы расходов на каждого работника нужно заплатить страховые взносы (Письмо Минтруда от 24.05.2013 № 14-1-1061) |

||

|

Мероприятие рассчитано на неопределенный круг лиц |

Расходы нельзя учесть при определении налогооблагаемой базы по прибыли, НДС к вычету не принимается (п. 29 ст. 270, п. 2 ст. 346.16 НК РФ, Письма Минфина России от 08.02.2016 № 03-03-06/1/6140, от 13.12.2012 № 03-07-07/133) |

Участники корпоратива никакого дохода не получили, невозможно определить, на какой круг лиц направлена услуга, НДФЛ облагать нечего (Письма Минфина России от 14.08.2013 № 03-04-06/33039, от 03.04.20313 № 03-04-05/6-333) |

У участников корпоратива дохода нет, невозможно определить, на какой круг лиц направлена услуга, и в любом случае это не связано с выполнением работниками своих трудовых функций (Письмо Минтруда от 24.05.2013 № 14-1-1061, Определение ВАС РФ от 26.11.2012 № ВАС-16165/12 по делу № А14-13077/2011) |

||

|

Мероприятие носит официальный характер с приглашением деловых партнеров |

Расходы как представительские учитываются в пределах 4% расходов на оплату труда (подп. 22 п. 1 ст. 264 НК РФ при наличии подтверждающих документов (ст. 252 НК РФ) |

Если расходы представительские, НДС к вычету принимаетс в полном объеме (п. 7 ст. 171 НК РФ). Но помните, представительские расходы должны быть документально подтверждены (ст. 252 НК РФ) |

Не возникает доходов и НДФЛ, так как: работники действуют в интересах организации; работники обязаны принимать участие в мероприятиях, но только при наличии документов, подтверждающих расходы (ст. 252 НК РФ). Письма Минфина России от 07.08.2012 № 03-04-06/6-221, от 11.12.2012 № 03-04-06/4-348) |

Не возникает обязанности платить страховые взносы (Письма ФСС РФ от 17.11.2011 № 14-03-11/08-13985, МЗСР от 06.08.2010 № 2538-19) |

|

Какие налоги возникают

По общему правилу НДС следует за налогом на прибыль. Это означает, что если компания не учитывает расходы на корпоративное мероприятие в целях налогообложения прибыли, то НДС принимать к вычету нельзя. Причина следующая: в этом случае не соблюдены условия, которые установлены в п. 2 ст. 171 НК РФ.

Если же компания учитывает представительские расходы, то налог на добавленную стоимость принимается к вычету в пределах установленного ограничения. Суды считают, что право на вычет НДС не зависит от экономической обоснованности расходов, а только от того, соблюдал ли налогоплательщик положения ст. 171 и 172 НК РФ о налоговых вычетах, перечислил ли НДС в бюджет.

На практике сложно доказать связь экономически необоснованных расходов с производственной деятельностью компании, облагаемой НДС. Налоговые органы могут предъявить претензии. Поэтому выбор за компанией — либо действовать консервативно (не принимать НДС к вычету), либо судиться.

Когда компания покупает товары и передает их организатору мероприятия (например, продукты в ресторан для приготовления ужина), объекта обложения НДС не возникает. Нет и факта реализации продукции по смыслу ст. 39 НК РФ: компания не передает на возмездной основе право собственности на товары. Поэтому не нужно начислять НДС на такую операцию. Суды с выводом соглашаются.

Суды также неоднократно подчеркивали, что со стоимости праздничного ужина, организованного для работников предприятия, не нужно исчислять НДС, так как указанные операции не являются реализацией.

Объекта обложения НДС не возникает (Постановления ФАС Западно-Сибирского округа от 04.03.2009 № Ф04-1315/2009, ФАС Северо-Западного округа от 11.12.2008 № А56-19219/2008, ФАС Уральского округа от 05.09.2007 № Ф09-7170/07-С2).

В то же время неначисление НДС лишает организацию права на вычет налога по приобретенным для корпоратива товарам, работам, услугам (подп. 1 п. 2 ст. 171 НК РФ). Учесть «входной» НДС для налога на прибыль тоже нельзя (п. 1, 2 ст. 170 НК РФ).

Корпоративный праздник не является мероприятием производственной направленности, поэтому учесть связанные с ним расходы при налогообложении нельзя:

- они не соответствуют требованию п. 1 ст. 252 НК РФ об экономической оправданности затрат (Письма Минфина от 11.09.2006 № 03-03-04/2/206, от 20.12.2005 № 03-03-04/1/430);

- эти расходы могут быть квалифицированы как произведенные в пользу работников. А их прямо запрещает учитывать п. 29 ст. 270 НК РФ.

Обязанности по удержанию у работников НДФЛ с подарков, полученных на корпоративе, не возникнет, так как, для того чтобы рассчитать налог, необходимо определить размер дохода каждого из них. И Минфин советует принимать все возможные меры для этого (например, в Письмах от 03.04.2013 № 03-04-05/6-333, от 06.03.2013 № 03-04-06/6715). Однако в случае с корпоративным мероприятием возможность персонифицировать экономическую выгоду отсутствует, поэтому расчет весьма затруднителен. Чиновники с этим соглашаются (Письмо Минфина от 03.08.2018 № 03-04-06/55047).

Удержать НДФЛ необходимо, если мероприятие выездное: оплата проезда работников к месту проведения корпоративного мероприятия, а также проживание в нем являются натуральным доходом работников (Письмо Минфина от 21.04.2017 № 03-04-06/24140).

Если компания исключит доход из налогооблагаемой базы, налоговая может доначислить НДФЛ. Чтобы этого не произошло, нужно предпринять меры для исключения появления претензий. В частности, в документах не должны быть указаны списки присутствующих на корпоративе, а также количество участников.

Какие расходы не спишут в затраты

Компания, которая планирует включить затраты на мероприятие в налоговую базу, должна не только документально подтвердить, но и экономически обосновать расходы. Есть два вида мероприятий, при которых компания докажет, что расходы обоснованы и соответствуют критериям производственной направленности.

Годовая конференция для работников

На ежегодном корпоративе подводят итоги года, знакомят сотрудников с планами компании или награждают тех, кто особо отличился.

Мероприятие укрепляет лояльность работников к компании, а значит, имеет производственные цели. Но налоговые органы не считают, что расходы на корпоратив экономически обоснованы и в будущем приведут к доходу. И не признают соответствующие затраты для целей налога на прибыль. Суды поддерживают фискалов. Например, инспекция оспорила расходы компании на проведение корпоратива. Налогоплательщик указал, что мероприятие повысило вовлеченность и мотивированность сотрудников. Суд признал доводы необоснованными и отметил, что праздничные мероприятия не связаны с производственным процессом, а значит, расходы на них не соответствуют критериям ст. 252 НК РФ.

Судебная практика позволяет учесть в расходах для целей налога на прибыль только официальную часть затрат на корпоратив. Например, если работодатель презентует новую стратегию или проводит тренинги, то такими затратами будут расходы на аренду зала и выступление бизнес-тренеров.

Соберите документы, которые помогут защитить вычет расходов на официальную часть мероприятий от претензий фискалов. Например:

- приказ о проведении мероприятия;

- подробный план мероприятия;

- смета с детальной разбивкой стоимости каждой части праздника;

- отчет с приложением обучающих вопросов или презентаций, которые рассматривали сотрудники.

Доказать обоснованность затрат также могут фотографии, на которых демонстрируются процесс обучения и подведение производственных итогов.

При этом «развлекательная» часть, например банкет, приглашенные звезды, расходы на диджея, игры и конкурсы, памятные подарки всем сотрудникам, в затраты не принимается. Причина — расходы на организацию развлечений и отдыха в составе затрат учесть нельзя. Суды с налоговиками соглашаются. Поэтому важно разделить расходы: чтобы «спасти» хоть какую-то часть, необходимо тщательно готовить документы.

Маркетинговые мероприятия для партнеров или клиентов компании

Цель данных мероприятий — реклама собственной деятельности. Это может быть торжественный вечер, банкет или праздничный ужин. Расходы на них налогоплательщик вправе признать представительскими. При этом размер таких расходов не может превышать 4% от расходов на оплату труда за отчетный период.

Если на мероприятии присутствуют не только партнеры, но и сотрудники компании, которые общаются с клиентами, налогоплательщик также может получить вычет. Можно утверждать, что работники развивают деловые контакты организации и улучшают ее бизнес-результаты. В этом случае расходы на сотрудников можно вычесть из базы налога на прибыль. Суды подтверждают, что затраты на мероприятие обоснованы.

Оформите документы так, чтобы они удовлетворяли целям и формату проводимого мероприятия: составьте список приглашенных и прибывших гостей, отзывы гостей о торжестве, план мероприятия, фотоотчет.

Подарки детям

Подарок — это доход в натуральной форме, который учитывается при определении налоговой базы по НДФЛ (п. 1 ст. 210 НК РФ). В то же время п. 28 ст. 217 НК РФ освобождает от налогообложения полученные физлицами подарки организаций, стоимость которых не превышает 4000 рублей за год. Вряд ли детский новогодний подарок будет стоить дороже. А это значит, что обязанности по удержанию у работника НДФЛ, скорее всего, не возникнет. От организации в данном случае требуется вести персонифицированный учет этих доходов (например, Письмо Минфина от 20.01.2017 № 03-04-06/2650).

Если подарок стоит дороже 4000 руб. (в этом случае необходим письменный договор дарения — п. 2 ст. 574 ГК РФ) или организация одаряет детей сотрудников не только на Новый год, но и другие праздники и общая стоимость подарков за год превысила освобождаемую от налога сумму, организация становится налоговым агентом (п. 1 ст. 226 НК РФ). Но только в отношении суммы превышения, с которой и нужно исчислить налог.

Если ребенок получает только подарок, никаких денежных выплат в его адрес организация не производит. Следовательно, возможности удержать НДФЛ у нее нет (п. 4 ст. 226 НК РФ). Зато есть обязанность сообщить об этом налогоплательщику и в налоговый орган (п. 5 ст. 226 НК РФ).

После этого уплатить налог должны будут законные представители ребенка: родители, усыновители, опекуны, попечители (ст. 27, 29, подп. 4 п. 1 ст. 228 НК РФ, Письмо ФНС от 23.04.2009 № 3-5-04/495@).

Страховые взносы с расходов на праздник не нужно платить по этой же причине. В период действия закона № 212-ФЗ это подтверждал Минтруд (п. 4 Письма от 24.05.2013 № 14-1-1061). Эти выводы справедливы и сейчас.

Исчислять страховые взносы, в том числе на травматизм, со стоимости детских подарков не нужно. Хотя бы потому, что между детьми работников и организацией нет трудовых отношений, следовательно, отсутствует и объект обложения взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо Минздравсоцразвития РФ от 19.05.2010 № 1239-19).

Кроме того, п. 4 ст. 420 НК РФ прямо предусмотрено, что выплаты по гражданско-правовым договорам, в рамках которых происходит переход права собственности на имущество, не относятся к объекту по взносам. А договор дарения как раз и является таким договором.

Исходя из плана счетов и инструкции по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н), в бухучете приобретение и выдача детских подарков могут отражаться так:

Дебет 41 Кредит 60 — оприходованы детские новогодние подарки

Дебет 19 Кредит 60 — отражен предъявленный поставщиком НДС

Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — «входной» НДС принят к вычету

Дебет 73 Кредит 41 — отражена передача подарков работникам

Дебет 91 Кредит 73 — стоимость подарков отнесена на прочие расходы

Дебет 91 Кредит 68, субсчет «Расчеты по НДС» — начислен НДС со стоимости подарков

Из-за того что данные расходы не уменьшают налогооблагаемую прибыль, у организаций, применяющих ПБУ 18/02 (утв. Приказом Минфина РФ от 19.11.2002 № 114н), возникнут постоянная налоговая разница и соответствующее ей постоянное налоговое обязательство (ПНО):

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчеты по налогу на прибыль» — на сумму ПНО.

Если подарком выступает путевка, то при одновременном выполнении определенных условий она не облагается НДФЛ как для работника, так и членов его семьи. А именно (п. 9 ст. 217 НК РФ):

- Путевка должна быть оплачена за счет организации, если расходы по оплате в соответствии с гл. 25 НК РФ не учитываются при расчете налога на прибыль; средств от деятельности на специальных налоговых режимах; бюджетных средств, в том числе за счет средств ФСС РФ; средств религиозных и иных некоммерческих организаций, указанных в п. 9 ст. 217 НК РФ.

- Услуги по путевке предоставляет санаторно-курортная или оздоровительная организация, которая находится на территории РФ. Документами, которые подтверждают санаторно-курортный или оздоровительный статус организации, могут являться лицензия организации, учредительные документы, содержащие указание на вид деятельности, осуществляемой организацией (Письмо Минфина России от 11.08.2014 № ПА-4-11/15746@).

- Путевка не является туристской.

- Оплата путевки подтверждена, например, договором с санаторно-курортной (оздоровительной) организацией, платежными документами (Письмо Минфина России от 19.09.2014 № 03-04-06/46990).

Важно отметить, что оплата работнику стоимости санаторно-курортных путевок облагается страховыми взносами на обязательное пенсионное, медицинское страхование и по ВНиМ, а также на страхование от несчастных случаев (далее — страховые взносы), так как:

- осуществляется в рамках трудовых отношений, а значит, является объектом обложения страховыми взносами (подп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ);

- не указана в числе выплат, которые не облагаются страховыми взносами (ст. 422 НК РФ и ст. 20.2 закона № 125-ФЗ.)

Заметим, что президиум ВАС РФ, анализируя сходные положения закона № 212-ФЗ, утратившего силу с 1 января 2017 года, пришел к выводу, что выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, не являются оплатой труда работников (вознаграждением за труд) и не облагаются взносами на обязательное пенсионное, медицинское страхование и по ВНиМ (Постановление от 14.05.2013 № 17744/12).

С 2019 года в соответствии с п. 1 ст. 1, ст. 2 Федерального закона от 23.04.2018 № 113-ФЗ в расходах по налогу на прибыль учитывается стоимость туристских и санаторно-курортных путевок по России, приобретенных для работников и членов их семей, но не более 50 тыс. рублей на каждое лицо за год. Вся сумма таких расходов вместе с расходами по договорам на оказание медицинских услуг сроком не менее года и расходами на добровольное личное страхование по медицинским расходам не должна превышать 6% от расходов на оплату труда.

По закону стоимость подарка бизнес-партнерам не должна превышать 3000 руб., поскольку дарение на большую сумму в отношениях между коммерческими организациями запрещено (подп. 4 п. 1 ст. 575 ГК РФ).

Штрафных санкций за нарушение этого требования не предусмотрено. При этом согласно нормам ГК РФ дарение в обход указанного запрета может повлечь недействительность сделки (ст. 168 ГК РФ). Что касается порядка налогообложения, то стоимость подарка на него не влияет — дорогостоящий презент облагается на общих основаниях.

Способы маскировки

Суд посчитал правомерным учет затрат на проведение корпоратива в качестве представительских расходов, когда было доказано, что мероприятие, посвященное подведению итогов работы общества за год, проводилось с целью поддержания сотрудничества с действующими крупнейшими клиентами общества, наглядной демонстрации клиентам динамики его развития, а также ознакомления его клиентов с новыми услугами, предоставляемыми компанией (Постановление ФАС Северо-Западного округа от 30.07.2009 № А56-17976/2008, Определением от 30.11.2009 № ВАС-15476/09 отказано в передаче данного дела в президиум ВАС РФ). Решение в пользу налогоплательщика было принято и в Постановлении ФАС Уральского округа от 19.01.2012 № Ф09-9140/11.

Существуют варианты «маскировки расходов» на корпоратив:

Организация выездного корпоратива с оформлением командировок сотрудников.

Этот способ является крайне рискованным. Отстоять затраты не удастся даже в суде (Постановление ФАС ЗСО от 19.11.2013 № А67-7663/2012). Основным аргументом отказа в снижении налогооблагаемой базы является то, что массовая поездка не будет связана с выполнением трудовых обязанностей сотрудниками. Цель проведения корпоративного мероприятия не направлена на получение дохода компанией в будущем.

Маскировка расходов на корпоративные мероприятия под представительские

Данный метод также крайне непредсказуем. Если компания готова отстаивать свою позицию в споре с налоговиками, необходимо правильно оформить все документы: издать приказ о проведении встречи с партнерами, пригласить на мероприятие контрагентов, цель мероприятия должна содержать указание на деятельность, направленную на поддержание сотрудничества, ознакомление партнеров с результатами или новыми направлениями деятельности. Также обязательно должны быть правильно оформлены подтверждающие затраты документы (чеки, счета ресторана и т. п.). Контролирующие органы однозначно снимут затраты на организацию отдыха и развлечений. Они прямо упомянуты в п. 2 ст. 264 НК РФ как непринимаемые. Но отстоять затраты на проведение ужина с партнерами возможно при правильном обосновании (Письмо Минфина России от 19.09.2014 № 03-04-06/46968 и Определение ВАС РФ от 30.11.2009 № ВАС-15476/09).

Выплата премии

Некоторые организации используют совсем нестандартные решения для оформления предновогодней вечеринки. Например, компания выплачивает сотруднику производственную премию. Работники, участвующие в корпоративе, вносят эти деньги в кассу для проведения мероприятия. Те же, кто не хочет отмечать Новый год с коллегами, используют средства по своему усмотрению.

Будьте осторожны! Применяя такой способ, вы можете спровоцировать судебный спор. Все дело в том, что фирме нужно доказать производственный характер премии.

В противном случае, по мнению Минфина, признать в расходах премии нельзя, так как они не относятся к выплатам стимулирующего характера и не связаны с производственными результатами работника (Письма Минфина России от 22 февраля 2011 года № 03-03-06/4/12, от 16 ноября 2007 года № 03-04-06-02/208).

Вместе с тем суды могут придерживаться другой позиции. Большинство арбитров приходят к выводу, что премии к праздничным датам все же носят стимулирующий характер (см., например, Постановления ФАС Московского округа от 17 июня 2009 года № КА-А40/4234-09, ФАС Центрального округа от 15 сентября 2006 года по делу № А64-1004/06-11). В качестве подтверждающих первичных документов тут могут использоваться планы и отчеты о выполненной работе, положение о премировании или коллективный договор, трудовые контракты, приказы руководителей или генерального директора.

Если компания все-таки решится на риск и выплатит такие премии сотрудникам, то в этом случае не нужно забывать, что они будут облагаться НДФЛ и страховыми взносами. Доход работника для исчисления с него НДФЛ следует определять нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). В сумму дохода, в частности, включается оплата труда, начисленная за отработанный период (подп. 6 п. 1 ст. 208, п. 2, 3 ст. 226 НК РФ).

Компании, производящие физическим лицам выплаты и иные вознаграждения, являются плательщиками страховых взносов на основании подп. «а» п. 1 ч. 1 ст. 5 закона от 24 июля 2009 года № 212-ФЗ.

Из содержания ст. 15, 16, 56, 57, 129, 135, 191 ТК НФ следует, что разовые премии связаны с выполнением работниками трудовых обязанностей и носят стимулирующий характер, поэтому являются элементами оплаты труда, получаемой в рамках рабочих отношений. Значит, спорные деньги относятся к объекту обложения страховыми взносами и подлежат включению в базу для их начисления (Постановление ВАС РФ от 25 июня 2013 года № 215/13).

Несмотря на то, что расходы на проведение развлекательного корпоративного мероприятия не учитываются для целей налогообложения, расходы в виде страховых взносов с сумм вознаграждения по договорам гражданско-правового характера, связанным с проведением такого мероприятия, можно принять к налоговому учету (подп. 1 п. 1 ст. 264 НК РФ, Письмо Минфина России от 20.03.2013 № 03-04-06/8592).

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ИВАНОВСКАЯ ОБЛАСТЬ

САВИНСКИЙ МУНИЦИПАЛЬНЫЙ РАЙОН

МУНИЦИПАЛЬНОЕ ОБРАЗОВАНИЕ

АРХИПОВСКОЕ СЕЛЬСКОЕ ПОСЕЛЕНИЕ

СОВЕТ АРХИПОВСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ

Второго созыва.

РЕШЕНИЕ

от 25.05.2011г. № 15

с. Архиповка

Об утверждении сметы расходов

на проведение Дня села.

Заслушав информацию главного бухгалтера администрации Архиповского сельского поселения Зониной Н.В. по смете расходов на проведение Дня села,

Совет Архиповского сельского поселения РЕШИЛ:

Утвердить смету расходов на проведение Дня села (прилагается).

Глава Архиповского сельского поселения, председатель Совета С.В.Фомин

Приложение к решению Совета

Архиповского сельского поселения

от 25.05.2011 г. № 15

СМЕТА РАСХОДОВ

на проведение Дня села

|

№п/п |

На какие цели требуются средства |

Сумма |

|

1 |

Оформительские расходы |

600 руб. |

|

2 |

Пошив концертных костюмов для группы « Женский взгляд» 4 шт.х 500 руб. |

2000 руб. |

|

3 |

Приобретение призов для детской программы |

600 руб. |

|

4 |

Чествование архиповцев: -молодоженов 2 пары по 250 руб. — особый случай — старожилы 2 чел. по 200 руб. -дети года « Парад колясок» 13 дет. по 150 руб. — «золотые» юбиляры 1 пара — «серебряные» юбиляры 2 пары по 250 руб. |

500 руб. 250 руб. 400 руб. 1950 руб. 300 руб. 500 руб. |

|

5 |

Призы для футболистов |

700 руб. |

|

6 |

Призы, пульки, мишени для соревнований по стрельбе |

700 руб. |

|

7 |

Награждение «лучших « читателей библиотеки 3 чел по 100 руб. |

300 руб. |

|

8 |

Номинация года по соц. Опросу « Человек года в нашем селе» |

200 руб. |

|

9 |

Организация концертной программы( поощрение участников художественной самодеятельности) 28 чел. по 50 руб. |

1400 руб. |

|

10 |

Чествование выпускников 2011 года 10 чел. по 100 руб. |

1000 руб. |

|

ИТОГО: |

11400 рублей |

- Опубликовано 08.12.2022 12:14

- Автор: Administrator

- Просмотров: 2902

Декабрь традиционно становится месяцем, когда бухгалтер судорожно ищет информацию об учете новогодних затрат. Ранее мы уже рассмотрели некоторые такие расходы организаций в 1С: Бухгалтерии предприятия и в 1С: ЗУП: новогодние подарки детям сотрудников, премии работникам к празднику, печатная продукция (блокноты, календари и т.д.) в качестве подарков контрагентам, праздничное украшение офиса. Сегодня пришла пора поговорить о типичных затратах на корпоратив, к которым относятся аренда помещения, банкет или фуршет, выступление ведущего и артистов, выезды за город, приобретение фейерверка. Можно ли принять такие расходы в учете организаций, находящихся на ОСН / УСН? Какая судебная практика сложилась для тех, кто пытается всеми силами найти дополнительные лазейки в законодательстве? Обещаем, будет интересно! Сохраняйте в закладки, делитесь материалом с коллегами, ведь эта информация подходит для учета любого корпоратива, будь он в честь дня рождения руководителя организации, юбилея компании, к праздничным датам и т.д.

В целом такие расходы нельзя принять к учету.

Однако это касается тех организаций, кто является так сказать «гуляющей стороной». Для таких компаний и написана эта статья.

Если ваша организация является «обслуживающей стороной», т.е. вы банкетный зал, ресторан, кафе, то затраты на музыкальное и развлекательное обслуживание, связанные с оказанием услуг общепита, учитывайте в качестве материальных расходов как на ОСН, так и на УСН «Доходы минус расходы» (пп. 6 п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16 НК РФ, Письмо Минфина России от 14.08.2017 № 03-11-06/2/52041).

Затраты на корпоратив в учете компаний на ОСН

С точки зрения законодательства такие расходы напрямую относятся к расходам на оплату посещений культурно-зрелищных мероприятий (организация развлечений, отдыха) и в соответствии с абз. 2 п. 2 ст. 264, п. 19 ст. 270 НК РФ они не учитываются при исчислении базы по налогу на прибыль.

Поэтому затраты на корпоратив в налоговые расходы не включайте, а НДС по ним к вычету не принимайте (ст. 270 НК РФ, Письмо Минфина от 13.12.2012 № 03-07-07/133).

НДФЛ и страховые взносы с этих сумм начислять не надо, так как это не адресные выплаты в пользу работников (Письма Минфина от 03.08.2018 № 03-04-06/55047, Минтруда от 24.05.2013 № 14-1-1061).

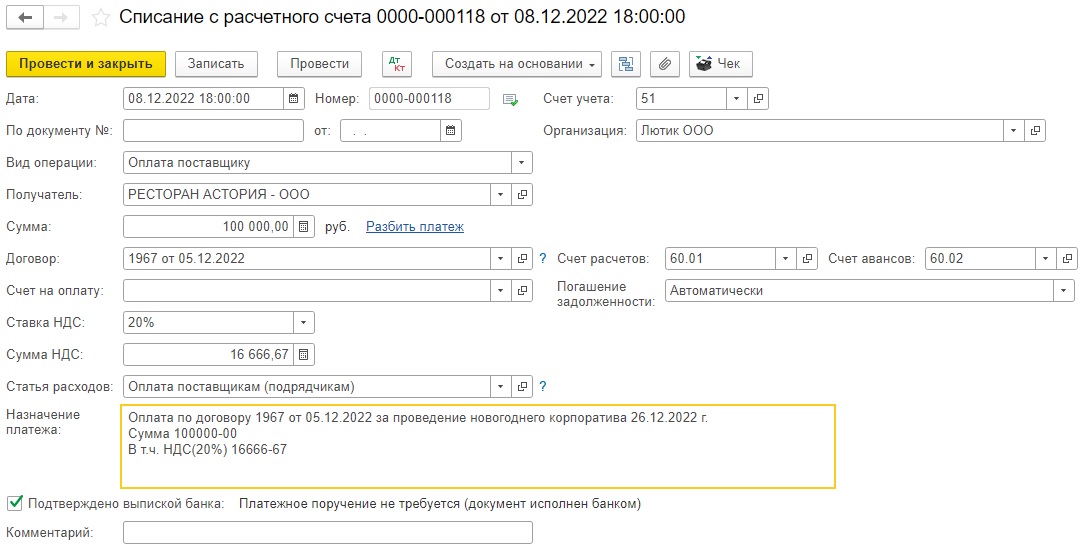

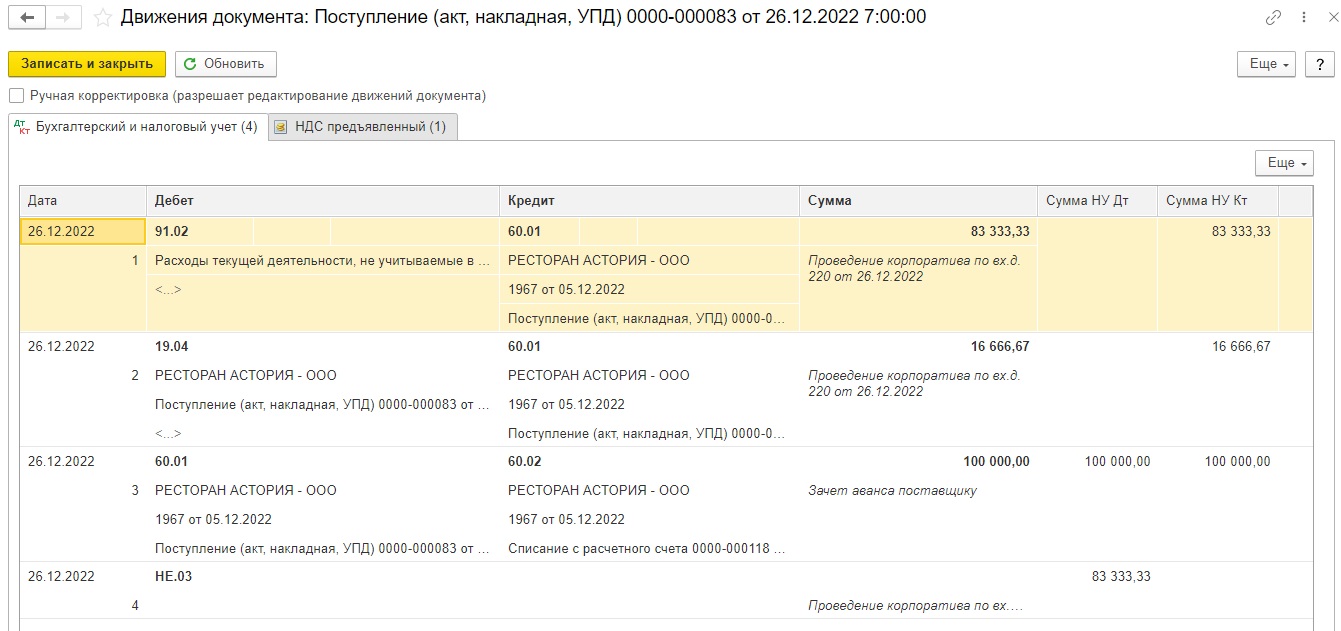

Приведем условный пример: ООО «Лютик» оплатило 100 тысяч рублей ООО «Ресторан Астория» за проведение новогоднего корпоратива.

Алгоритм действий бухгалтера будет таков:

Шаг 1. В разделе «Банк и касса» — «Банковские выписки» проведем оплату ресторану.

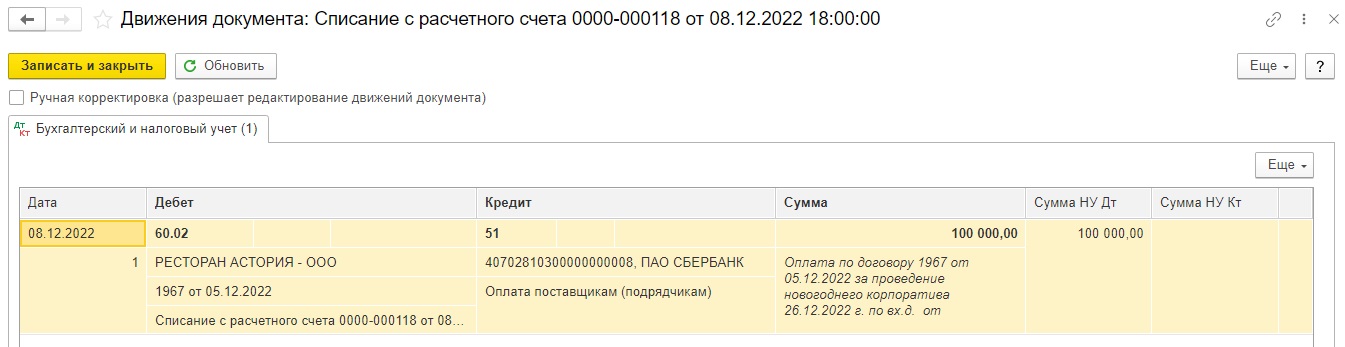

Проводки документа стандартные: Д 60.02 К 51.

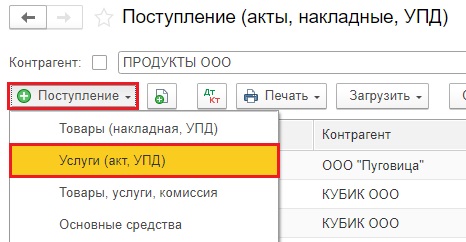

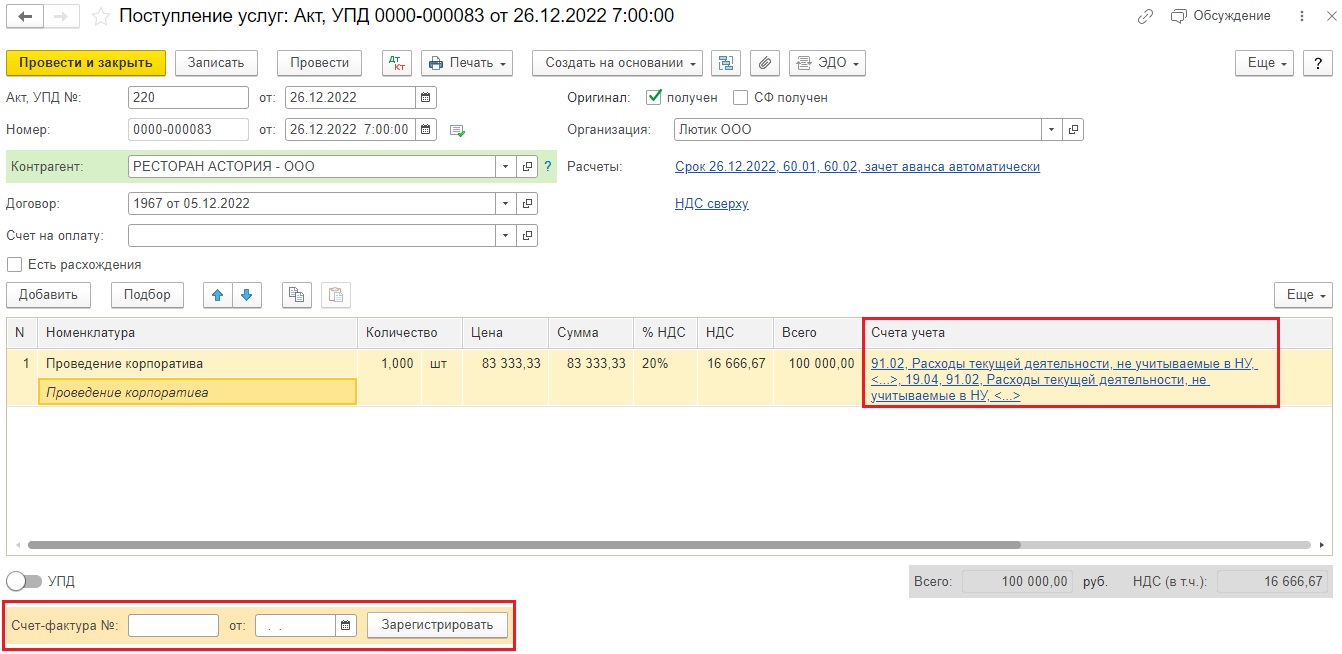

Шаг 2. В разделе «Покупки» — «Поступление (акты, накладные, УПД)» создадим документ «Поступление услуг».

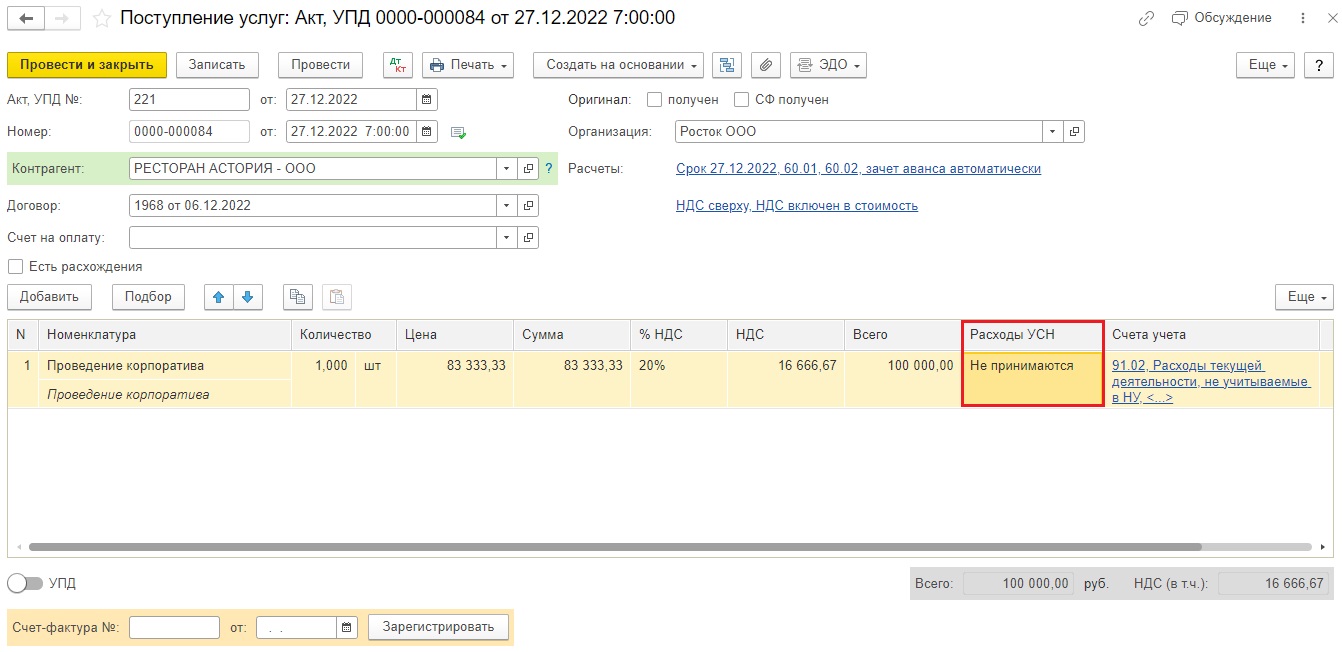

В шапке документа введем номер документа поставщика, наименование контрагента, договор, счета расчетов укажем 60.01 и 60.02, автоматический зачет аванса.

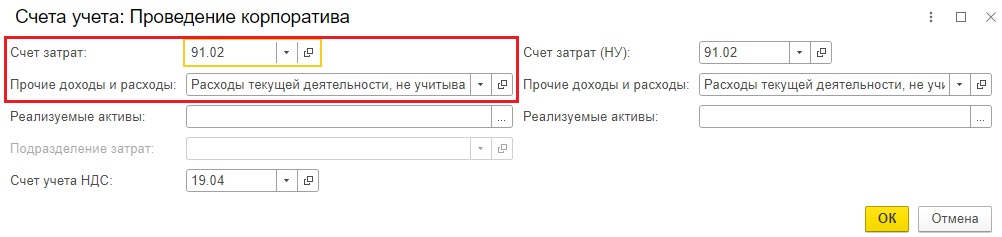

В табличной части документа спишем затраты на счет прочих расходов организации.

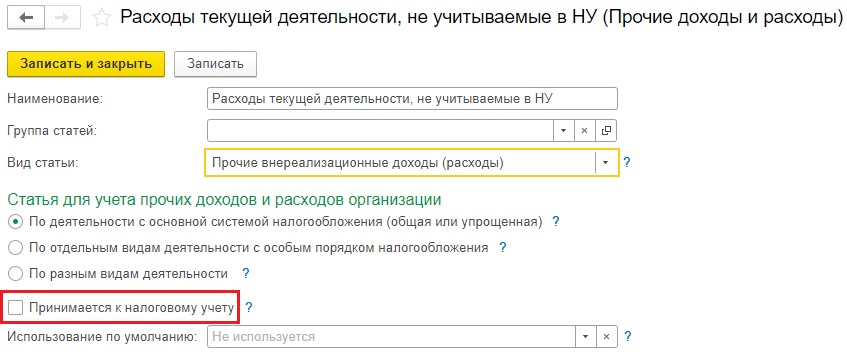

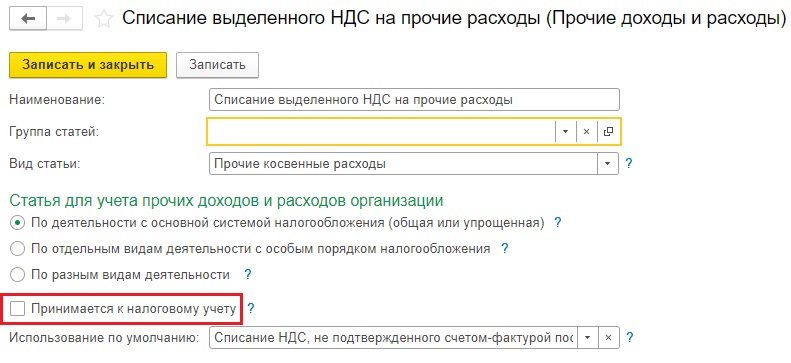

Важный нюанс! Чтобы затраты не попали в налогооблагаемую базу необходимо выбрать корректный вид «Прочих доходов и расходов» с отключенной галочкой «Принимается к НУ».

Возможно такой (или похожий) элемент справочника у вас уже есть в программе. Выберите его или создайте новый.

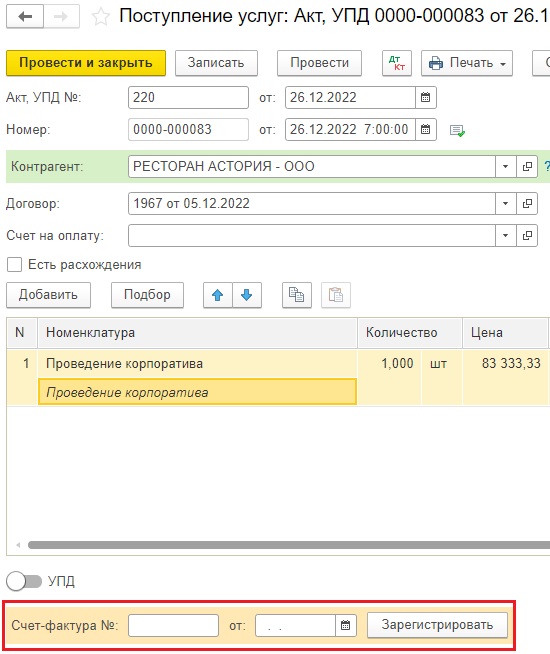

В нижней части (в подвале) документа поступления услуг счет-фактуру не регистрируем! Иначе НДС примется к вычету. А нам это в данном случае не разрешает законодательство.

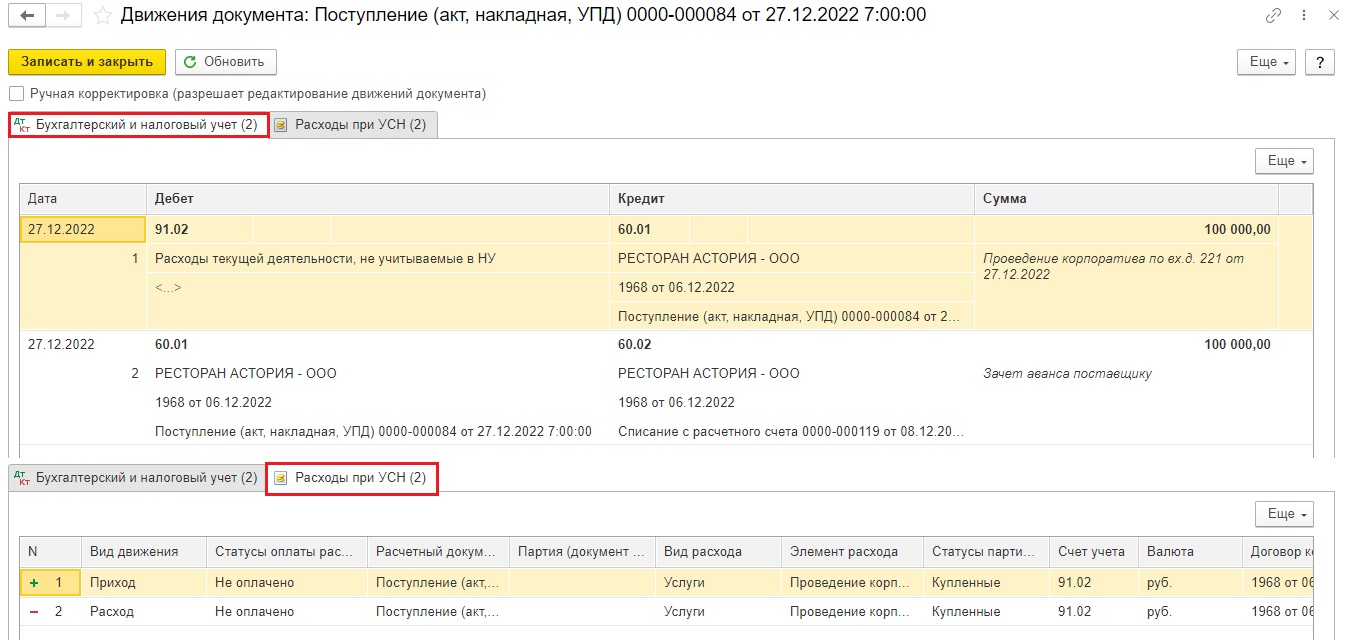

Проведем документ и посмотрим проводки: произошел зачет аванса поставщику, сумма затрат без НДС отнесена на счет прочих расходов 91.02, входящий НДС пока завис на счете 19.04.

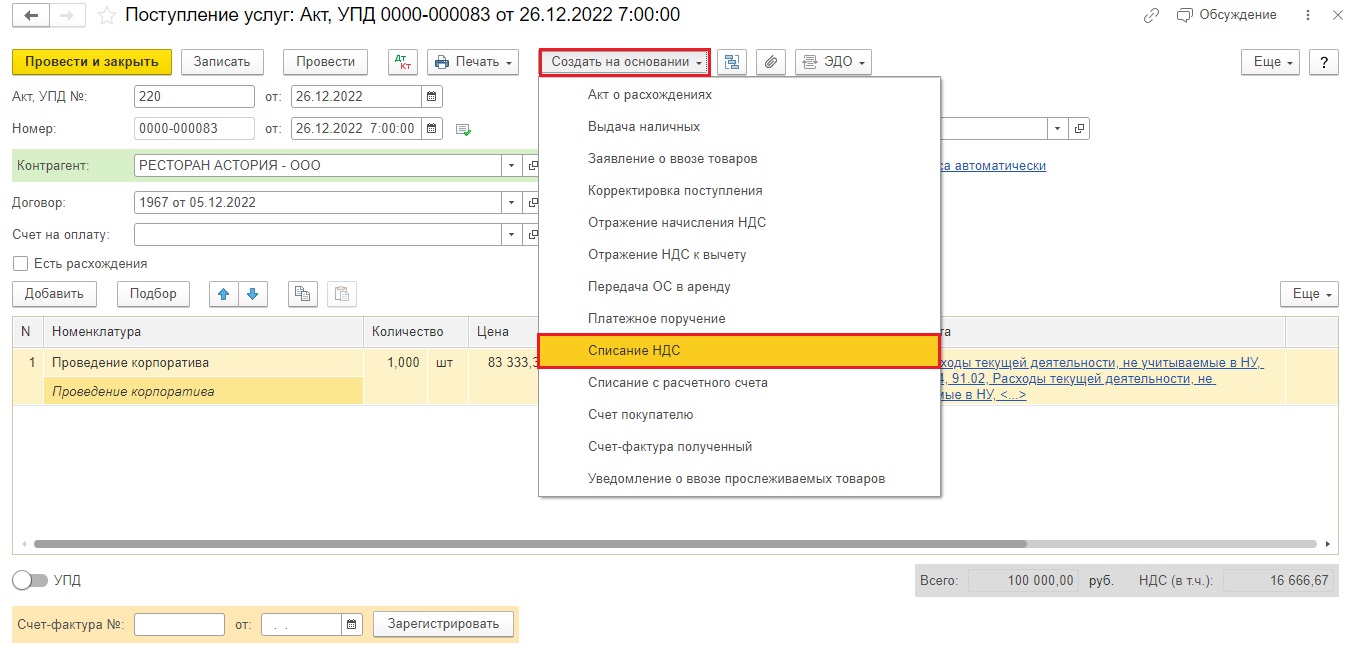

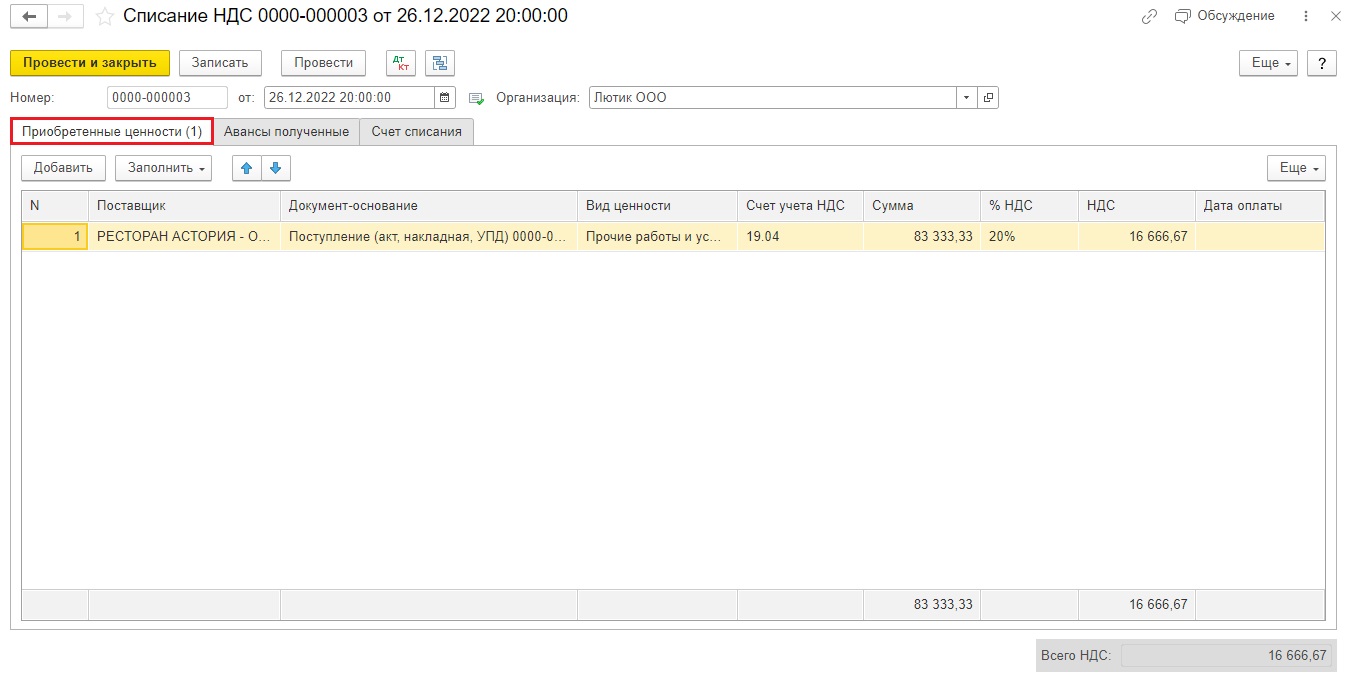

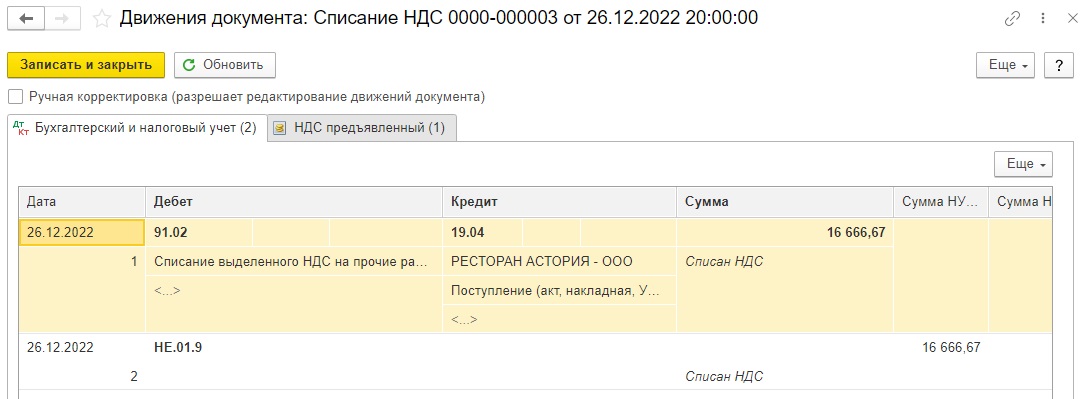

Шаг 3. Спишем НДС прямо из документа поступления по кнопке «Создать на основании».

В открывшемся окне видно, что вкладка «Приобретенные ценности» заполнилась автоматически. Это произошло благодаря тому, что мы воспользовались кнопкой «Создать на основании».

Можно было просто создать документ «Списания НДС» в разделе «Операции» — «Регламентные операции НДС». Но тогда и заполнять вкладку «Приобретенные ценности» пришлось бы вручную. Так что не пренебрегайте возможностями 1С и экономьте свое время!

Вернемся к документу «Списания НДС».

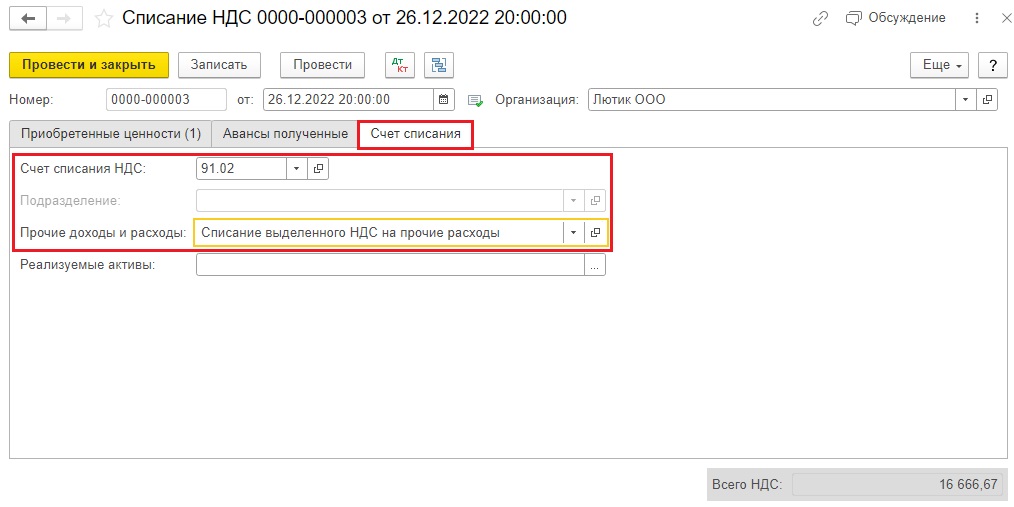

На вкладке «Счет списания» важно выбрать корректный вид «Прочих документов и расходов» с отключенной галочкой «Принимается к НУ».

Проведем документ и посмотрим проводки: НДС не принялся к вычету и списался также на прочие расходы организации на счет 91.02.

Многие организации пытаются отнести такие расходы к представительским и принять их в затратах хотя бы частично, что на наш взгляд является значительным налоговым риском.

Корпоративы не относятся к официальным деловым приемам, в них не участвуют представители других организаций (потенциальные или существующие клиенты), не ведутся переговоры о будущей деятельности либо о поддержании сотрудничества, в этом мероприятии участвуют только работники общества. Данные расходы не направлены на получение экономического эффекта.

Даже если попытаться замаскировать ваш корпоратив под представительские расходы, подготовив приказ, смету, отчет о его проведении, фиктивные приглашения контрагентам, то все равно высока вероятность исключения налоговиками таких расходов из налогооблагаемой базы. Хотя бы на основании того, что вы в конце года проводите эти мероприятия, на котором большинство гостей – ваши сотрудники, а не контрагенты. И как результат — снятие расходов, доначисление налога, пени и штраф.

Да и защитить в судебном порядке правомерность учета данных расходов весьма маловероятно. Арбитражная практика по вопросу учета расходов на корпоративные мероприятия складывается для налогоплательщиков отрицательно. Стоит ли игра свеч – решать только вам.

Затраты на корпоратив в учете компаний на УСН

Состав расходов, учитываемых при упрощенной системе налогообложения, перечислен в ст. 346.16 НК РФ. Он носит ограниченный характер, и в нем нет расходов на новогодний корпоратив и иные праздничные мероприятия. Также нет в нет и затрат на представительские расходы.

Поэтому включить суммы на проведение праздничных мероприятий в КУДиР не получится никаким образом.

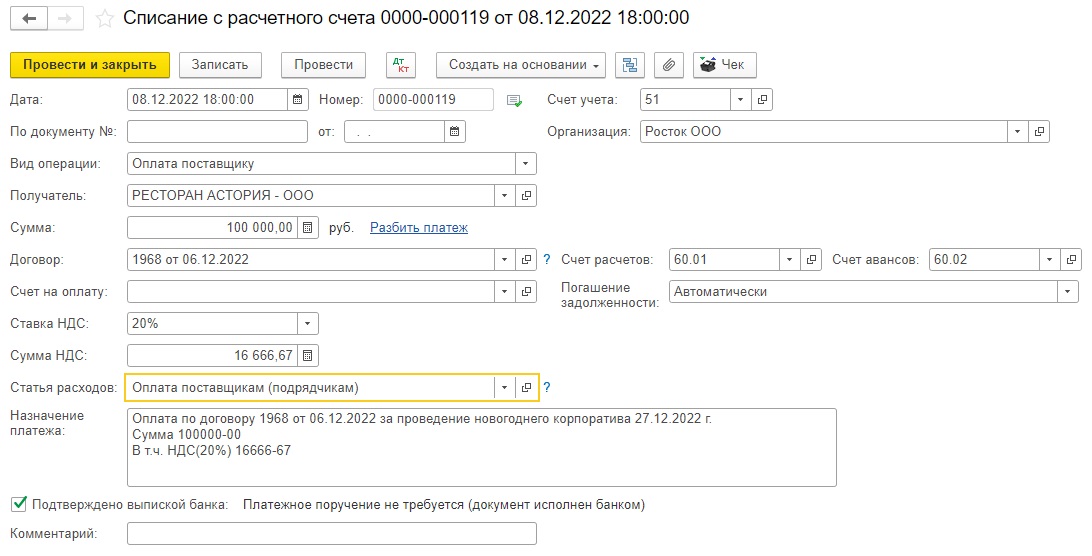

Рассмотрим пример с тем же рестораном «Астория». Только теперь ему заплатит 100 тысяч рублей за проведение корпоратива ООО «Росток», применяющее УСН «Доходы минус расходы».

Шаг 1. В разделе «Банк и касса» — «Банковские выписки» проведем оплату ресторану.

Проведем документ и посмотрим его проводки и регистры.

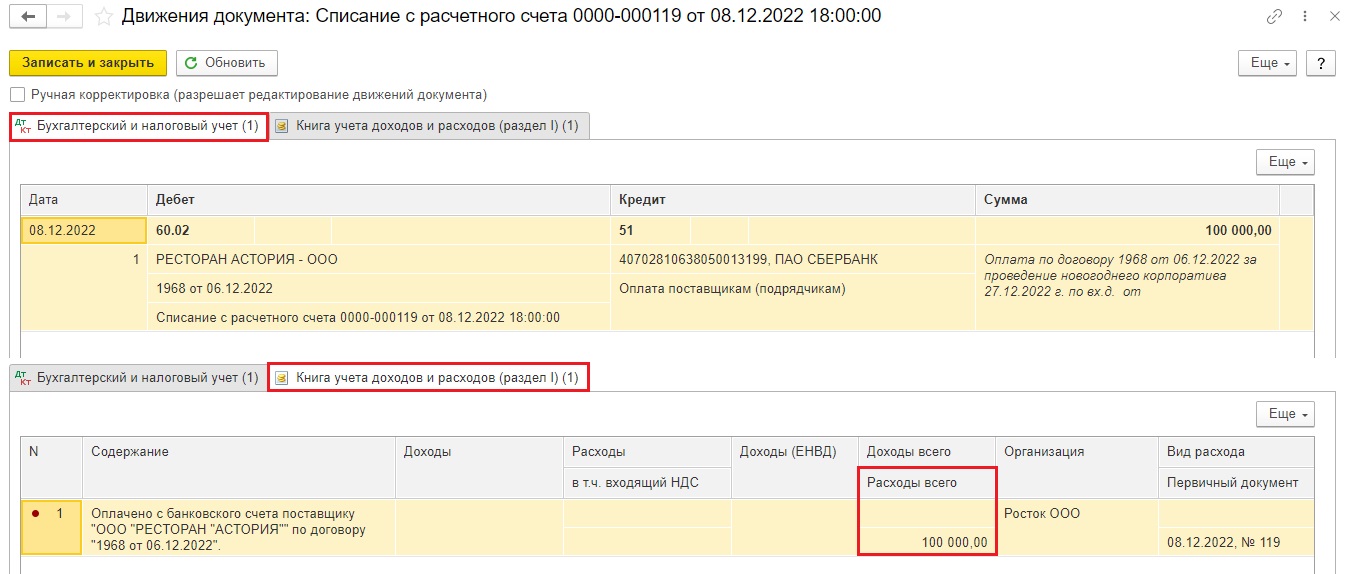

В регистре «Бухгалтерский и налоговый учет» сформировалась стандартная проводка Д 60.02 К 51.

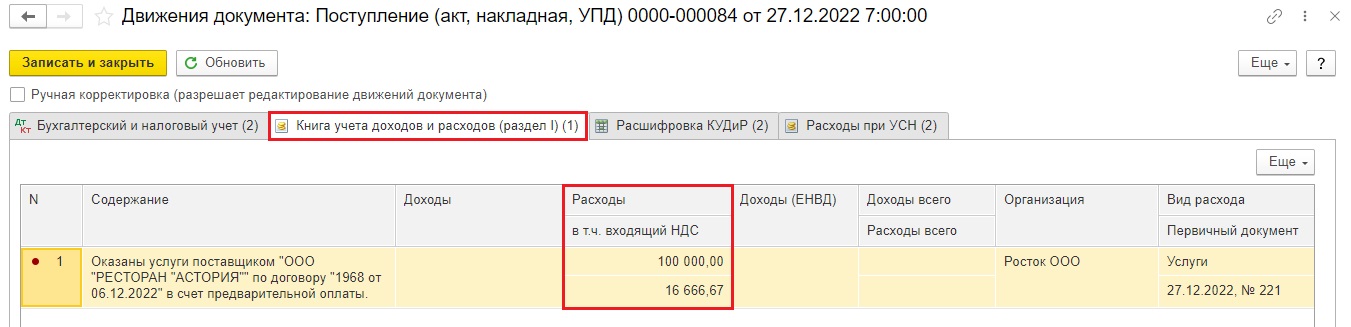

В регистре «Книга учета доходов и расходов (раздел I)» программа отнесла сумму в колонку «Расходы всего».

Для попадания услуг поставщика в КУДиР необходимо выполнение двух условий: услуги оплачены и оприходованы. В нашем примере услуги на проведение праздничных мероприятий не должны попасть в КУДиР, т.к. они не поименованы в закрытом перечне расходов.

Шаг 2. В разделе «Покупки» — «Поступление (акты, накладные, УПД)» создадим документ «Поступление услуг».

В шапке документа введем номер документа поставщика, наименование контрагента, договор, счета расчетов укажем 60.01 и 60.02, автоматический зачет аванса.

В табличной части документа спишем затраты на счет прочих расходов организации и в колонке «Расходы УСН» укажем, что они «Не принимаются».

Благодаря этому вся сумма затрат списалась на счет прочих расходов 91.02 и вместо регистра «КУДиР» сформировался служебный регистр «Расходы при УСН».

Напомним, если бы вы указали, что расходы «Принимаются» в колонке «Расходы НУ», то сумма затрат попала бы в КУДиР, что является в данный момент нарушением законодательства.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов